153-2012-0258

及殡葬的时候总有一种阴暗或者毛骨悚然的感觉。这样的话题常常被选择避而不谈。但是今天这篇文章却是针对宠物殡葬的一些思考。此文章仅从商业角度出发,暂且不以动物福利方面入题,期待能和大家一起从商业层面分析宠物殡葬的商业机会。

宠物殡葬业得以发展的核心基础是什么?

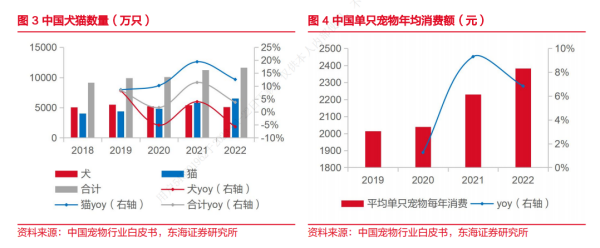

宠物数量:2022年我国已有犬猫合计1.17亿只,同比增长3.74%。受疫情影响2020年宠物数量增速放缓,2021年我国宠物数量增速回升,疫情对宠物数量增长的抑制明显减弱。

年均消费:2019年中国单只宠物年均消费额为2014.50元,2022年为2382.50元。2019-2022年CAGR达5.75%。

截至目前,在中国A股市场及拟申报上市的企业,合计9家企业,它们分别为中宠股份、佩蒂股份、源飞宠物、依依股份、天元宠物、路斯股份、朗诺股份、乖宝宠物、福贝宠物。宠物数量的增加以及上游行业的发展为宠物殡葬业奠定了核心基础。

未来5年进入宠物中老年龄时代

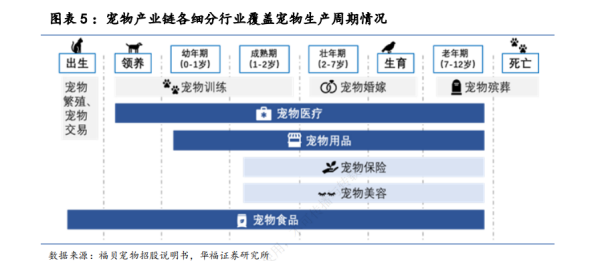

从年龄来划分,宠物分为幼年期、壮年期和老年期,宠物不同的年龄阶段拥有不同的需求,以及需要不同的服务。

0-2岁为幼年期:生命较为脆弱,宠主更关心这一阶段宠物的身体健康,同时这一阶段宠物对营养的需求较为独特,促进宠物健康发育是关键,因此精准定位于幼年宠物的宠物食品,以及保证宠物健康成长的宠物医疗等业态受到消费者关注。

2-7岁壮年期:对这一阶段的宠物基本比较健康,消费者的关注点更偏向于宠物是否拥有充足的活动和身体健康,因此这一阶段对宠物食品的需求集中于营养更均衡,以及具有美毛、减重等具有功效性的宠物食品,对宠物医疗的需求集中于宠物疫苗接种和健康体检等项目。

7岁之后老年期:这一阶段宠物的身心健康问题更频繁的出现,因此消费者极度重视这一阶段宠物的身体健康和心理健康,对宠物食品的需求升级,具有保护关节、调理健康功效的功能性宠物食品需求增加。宠物健康问题带来单只宠物对宠物医疗的需求更为频繁,此后演绎出对宠物殡葬的需求。

基于我国宠物年龄段集中于青少年期和成年期,此后随着时间的推移,逐渐向老年期过渡,与中国人口老龄化的趋势发展一致,未来宠物老龄化需求逐渐旺盛起来。

据京东宠物数据,2023年我国宠物猫在青年和成年期占比为49%/39%,宠物狗在青年和成年期占比为30%/45%,同时中老年宠物犬占比达到18%。基于我国当前宠物主要集中于青少年期和成年期,因此整体需求更偏向于营养均衡的宠物食品,更偏刚性需求的宠物疫苗、药品、检查等宠物医疗产品,陪伴宠物玩耍的宠物用品等方面。

预计随时间推移,五年内我国宠物中年期和老年期占比逐步加大,宠物的老龄化趋势越发明显,届时,宠物殡葬相关产业链条等宠物服务业态将会得到大力发展。

03

宠物殡葬行业因宠物老龄化趋势进入发展快车道

宠物离世后,大部分宠物主将会把宠物作为离世的“亲人”,为其举办葬礼。由于存在深厚的情感联结,宠物主需要与爱宠体面的告别,在小小的仪式感中融入对生命的尊重,这种纪念方式将成为宠物主的普遍认同的养宠仪式感,宠物殡葬需求将逐渐成为刚需消费。

目前,国内宠物殡葬行业已经处于加速起步阶段。自2018起宠物殡葬相关企业数量逐渐增多,2020年突破1400家。考虑到当前国内主要宠物仍处青壮年期,在中国城镇宠物(犬猫)消费市场中,宠物殡葬的消费渗透率只有3.6%,宠物殡葬行业未来还有巨大的发展空间。

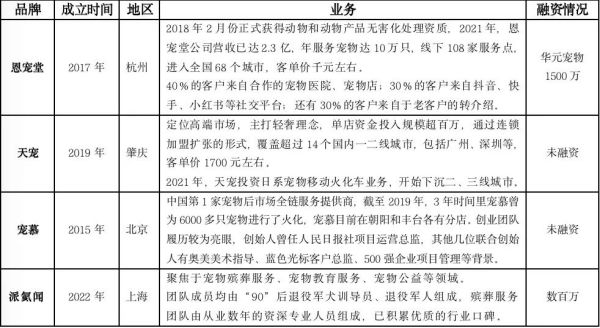

虽然现阶段宠物殡葬行业仍处于发展初期,存在行业法律规范缺失、相关业务资质难以获取等问题,但在部分地区,拥有一定稳定客户群体的区域性宠物殡葬品牌已显露头角,并开始走上加盟扩张之路,成为业内影响力较大的头部品牌,如天宠、恩宠堂、宠慕、派氦闻等。

宠物殡葬业属于宠物全生命周期管理中的最后一环节,从一个生命开始到结束的数量守恒逻辑可知,有多少数量猫狗成为宠物,就有多少数量的猫狗需要临终关怀,当下1.17亿只宠物猫狗就意味着将有1.17只宠物可能需要殡葬服务。而且随着人民生活水平的提高以及对宠物情感的加深,殡葬服务需求必然被崔旺。宠物殡葬业务值得关注。

04

小编手记

宠物消费属于情感消费和奢侈品消费范畴,陪伴的时间越久,感情越深厚,当毛孩子生命结束之后,家长们都不忍心随意丢弃,都愿意花钱为它们举行殡葬善终仪式,予以他们一生最长情的告白。宠物殡葬业的发展有利于动物福利的进步和和商业文明的发展。本文部分数据资料来自网络,有不妥之处请与小编联系,我们第一时间改正。