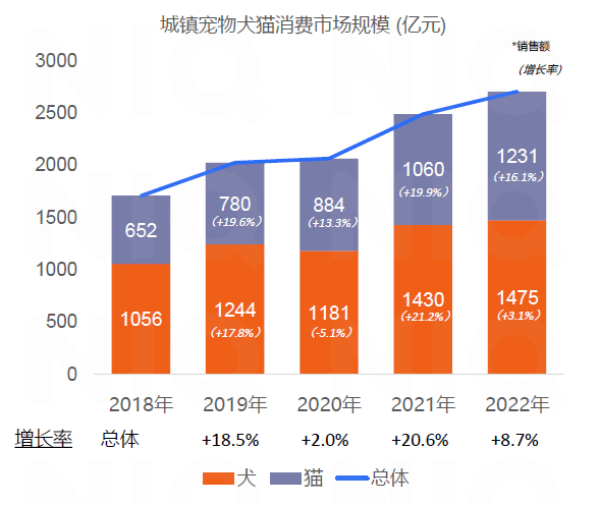

近日,尼尔森IQ发布《中国宠物食品经济》报告,在《中国宠物食品经济》报告中,尼尔森IQ从“人、货、场”三方面深入剖析了宠物食品消费者画像及消费偏好、产品策略、创新方向及核心品牌的渠道策略,解读当下中国宠物食品市场的新兴趋势。2022年我国宠物消费市场规模约2706亿元,增速8.7%。其中,宠物猫数量6536万只,增速+12.6%,猫市场规模1231亿,同比增长+16.1%;宠物犬数量5119万只,跌幅-5.7%,犬市场规模1475亿,同比增长+3.1%。

中国宠物渗透率和单宠平均消费力较发达国家仍有巨大发展潜力。

“喜欢”是养宠的首要原因,满足消费者陪伴寄托型情绪价值需求。

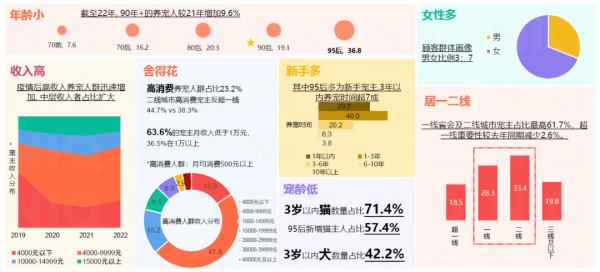

“人”:养宠潮兴起,女性消费者占据半壁江山,抓住Z世代养宠主力军。

“货”:宠物食品赛道精细化发展满足全周期差异化需求。干粮主食仍为宠物食品核心品类 近一年湿粮的比重逐步加强, 尤其猫类湿粮增涨更胜. 以冻干肉泥为主的猫零食增速也远超犬类零食。

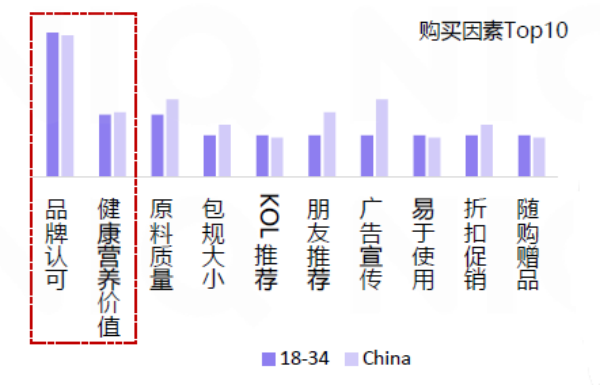

宠主购买宠物食品时更关注口碑和评价,专家意见与亲朋推荐最有效。同时,宠主对健康的关注更加精细化, 更加注重配料/配比/营养成分标准高/科学化趋势。

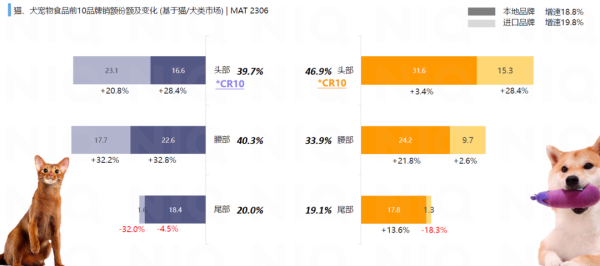

猫犬市场发展周期及阶段呈现差异化竞争格局,犬类头部食品厂商更集中。其中,猫市场仍处高速扩容期, 市场洗牌过程中头腰部厂商寻求破局机遇, 长尾品牌成长性更佳。

原料、配方和生产工艺决定了宠物食品的产品力,科学化 品牌化 精细化是发展趋势。另外,成分配料定制化 天然化以及增添保健功能是目前创新发展的核心方向。“场”:“易种草”电商平台为主要消费渠道,抖音电商大促年度呈三位数增幅。

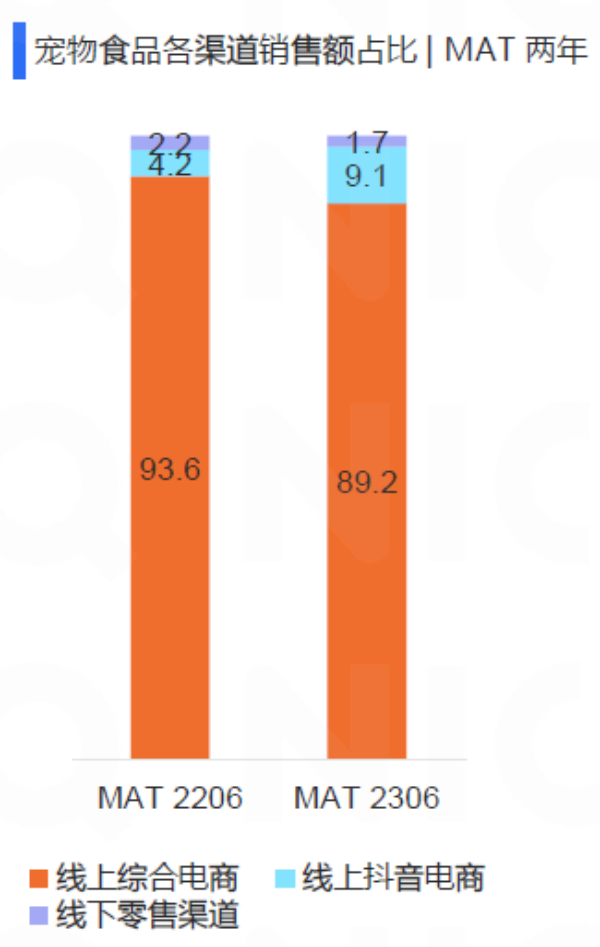

据数据显示,电商平台为宠物消费者主要消费阵地,线下商超体量相对较小,宠物店导购性质依旧为针对性心智培育渠道。

线上渠道是宠物消费的主要阵地,其中线上综合电商的宠物食品销售重要性占比近9成,规模远超线下零售渠道与线上兴趣电商的总和。

针对线下商超、综合电商、兴趣电商这三个宠物食品的细分渠道,我们总结了“激活变量、做稳存量、扩大增量“三大市场策略。

- 激活变量:线下渠道大卖场体量整体收窄,超市承接流量迅速增长,O2O赋能带来新增量。

做稳存量:综合电商为消费者核心购买渠道,年度销售双位数成长,天猫主导优势持续放大。

扩大增量:抖音电商经过一整年的孵化不断突破天花板,内容+电商将打开全新消费模式。

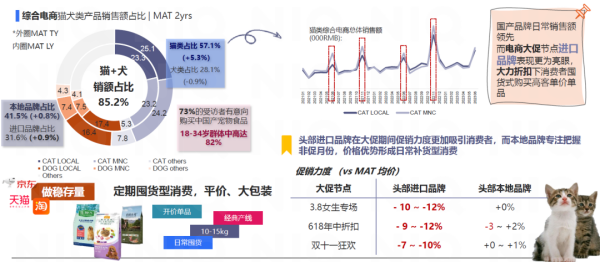

抖音变量打开渠道新切口,进口头部厂商洗盘推动渠道成长。国产品牌凭借直播种草热卖高端新品, 小包试吃装更省心, 进口品牌进军拓宽核心单品新渠道。国产品牌崛起,猫类国产增长更胜,但进口猫类峰点集中大促。传统电商以定期囤货型开价大包规产品为核心, 国产品牌非大促期持有价格优势, 但进口猫粮集中大促加大折扣力度实现销售峰值。

本地品牌:关注产品质量,优化品牌效应。本地品牌后来居上,竞争激烈,多平台宣传背后更需要用产品说话。年轻消费者支持国产的同时也希望买的放心,用的安心。

进口品牌:增强宣传路径,强化产品优势。进口品牌品质保证,产地背书自带高信赖度,但酒香也怕巷子深,适当的营销 口碑才能拓宽渠道。年轻消费者通常会综合评估市场口碑和品牌质量实现购买。

多平台综合营销,宠爱联名,多维跨界。品牌与品牌之间相互借力, 叠加出双倍甚至更强的关注度和吸引力, 取得1+1>2 的市场营销效果。主要表现形式有:名人代言、跨界联名、影视综艺背书、社会品牌形象提升。

在宠物食品消费市场蓬勃发展的当下,宠物食品品牌需把握”人货场”三位一体,精准洞察宠物食品目标消费者,深耕产品重点投放市场,线上线下渠道精细化布局,以应对年轻化、口味多变的Z世代宠物食品消费者。