153-2012-0258

猫砂是主人用来给猫咪埋粪便和尿液的物品,吸水性好,一般与猫砂盆配套使用,适量的猫砂倒入猫砂盆,训练有素的猫咪,当需要排泄时,它们会带着猫粪进入猫砂盆。目前,我国宠物卫生用品行业仍是一个新兴行业,其市场在中国处于快速发展时期。

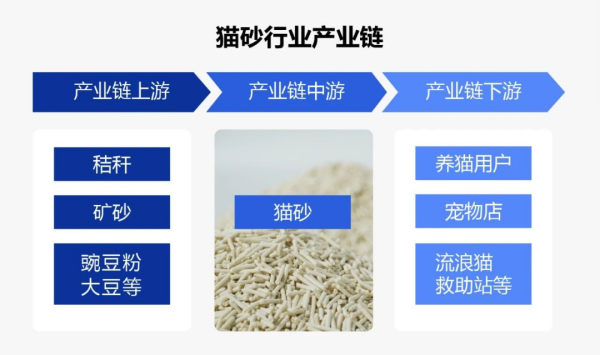

猫砂行业分类

猫砂是一种用于宠物粪便处理的产品,通常与猫砂盆一起使用。猫砂是一种消耗量非常大的宠物产品,具有良好的吸水性、低尘、除臭等性能。经过多年的发展,我国猫砂产品种类逐渐增多,根据制造原料,猫砂可分为膨润土猫砂、植物猫砂、硅胶猫砂等猫砂,其中植物猫砂可分为木屑猫砂、五彩纸屑猫砂、豆腐猫砂等。近年来,随着宠物主人数量的增加,猫砂的市场需求逐渐释放,行业范围逐年扩大。

膨润土猫砂生产成本高,技术含量低,在我国猫砂市场占有较大的市场份额,猫砂分销渠道包括线上和线下实体店,其中线下门店包括超市、宠物店等渠道。近年来,由于电子商务行业的快速发展,猫砂的在线销售范围逐渐扩大。

猫砂竞争格局

在全球范围内,猫砂的主要消费市场集中在北美、欧洲、日本、中国等地区,渗透率较高的猫砂品牌包括雀巢、PMC、高乐氏、杜威、玛氏等。近年来,我国宠物行业发展迅速,截至2019年底,我国宠物保有量已超过6180万只,2019年,中国城市犬猫市场规模突破2020亿元,较2018年增长18.2%。由于它是一种消费量非常大的宠物产品,猫砂的市场规模随着宠物市场的扩大而扩大。

猫的热潮正在上升,越来越多的人将猫作为宠物。2018年,全国城市犬只数量为5085只,比上年增长1.90%。猫的数量为4064只,比上年增加了8.20%,猫的数量增长更快,90年后的猫比较多,占比47.5%。

产品渗透率高,但品牌渗透率低,有竞争空间。猫产品年人均消费量为1721.2元,其中猫砂产品渗透率最高,超过95%。以上产品基本都是刚需产品,但对应的品牌渗透率相对较低。由此可见,车主对宠物用品的品牌敏感度相对较低,更注重产品的实用价值,这为民族品牌的发展提供了空间。

猫砂规模分析

2021年,全球猫砂市场总规模达到281.92亿元(人民币),猫砂市场预计将以7.11%的复合年增长率稳步增长,2027年全球猫砂市场总规模有望达到425.62亿元。

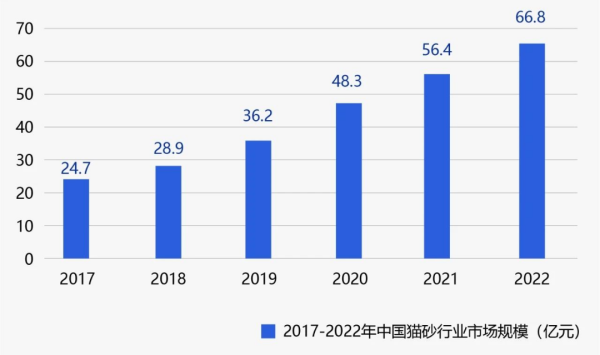

统计数据显示,2017年中国猫砂行业市场规模24.7亿元,2022年中国猫砂行业市场规模66.8亿元。2017-2022年中国猫砂行业市场规模如下:

图表:2017-2022年中国猫砂行业市场规模

预测,2029年中国猫砂行业市场规模192.8亿元。2023-2029年中国猫砂行业市场规模预测如下:

图表:2023-2029年中国猫砂行业市场规模预测

2019年,我国猫砂消费量达到约30万吨。我国猫砂市场相对成熟,产品种类繁多,市场主体众多,包括蓬莱海天矿业、辽宁恒捷、江苏颐和等。由于国内多数企业品牌建设较低,产品主要集中在中低端市场,产品同质化严重,尤其是膨润土猫砂和豆腐猫砂,因此国内多数企业综合竞争力不足,在国际市场的渗透率较低。

猫砂相关政策分析

2019年,国务委员会发布了三份与猫砂密切相关的政策文件,从而为猫砂的发展奠定了重要的政治基础。同时,中央网信办发布了猫砂管理文件,在猫砂行业发挥了重要作用。对于猫砂业务,明确了互联网资源贯穿配套服务业务的概念,相关市场管理指引也相继出台。

中国猫砂行业起步较晚,虽然我国猫砂行业近年来一直经历快速增长,但由于国内中小品牌、品牌推广有限、分销渠道布局不力、缺乏行业整合等综合因素,国内猫砂行业发展问题重重:

(1)市场竞争激烈

猫砂生产工艺简单,行业进入门槛低,产品易于复制,因此近年来我国猫砂生产企业数量在市场前景的推动下有所增加。但是,我国猫砂生产企业以中小企业为主,这些企业大多年产量不足5万吨,企业本身不具备研发能力,产品主要集中在低端,产品同质化的问题使得猫砂行业的竞争越来越激烈,影响了行业的盈利能力。

(2)产品品牌度较低

中国的猫砂行业还不成熟,行业内大多数企业生产OEM,没有自己的品牌,或者自有品牌只占公司销售额的一小部分。例如,在市场竞争激烈的背景下,徐州书正宠物用品有限公司主要专注于OEM业务,以保证公司的盈利能力,自有品牌Weich和Wutata的推广力度较弱,品牌建设程度不高。

(3)行业相关标准缺失

目前,我国猫砂行业尚无明确的主管部门和完善的行业标准、产品标准,产品生产都是以企业标准为主,这使得行业参与者鱼龙混杂,一些“投机者”主要照搬别人,用低价产品冒充高价产品进入市场,导致产品质量参差不齐。

一般来说,猫砂是宠物用品的消费量非常大的,目前,中国的猫砂市场较为成熟,产品种类也令人眼花缭乱,但中国的猫砂产品主要集中在低端市场,产品同质化现象严重,国内企业在国际市场竞争中处于不利地位。

随着我国宠物数量的增加,猫砂市场还有很大的发展空间,随着居民消费升级,环保优质的宠物猫砂市场发展前景较好。

来源:膨润土网