153-2012-0258

近日,美国宠物用品协会 (APPA) 发布了其新报告《宠物行业战略见解:2023年及以后的宠物主人》,以提供有关其全国宠物主人调查的更多见解。

从宠物饲养趋势到消费者消费行为,再到行业的经济影响,APPA的新报告涵盖了整个宠物和宠物营养行业的方方面面。受访者包括年满18岁的狗、猫、鱼、马、爬行动物、鸟类和小型哺乳动物的主人。

宠物饲养

报告显示,目前有66%的美国家庭拥有宠物,这意味着约有1.7224亿成年消费者生活在养宠物的家庭中。尽管存在财务和经济担忧,但宠物拥有量一直保持稳定。

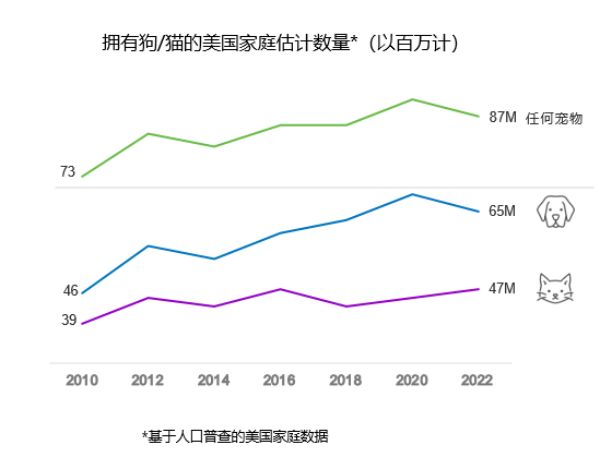

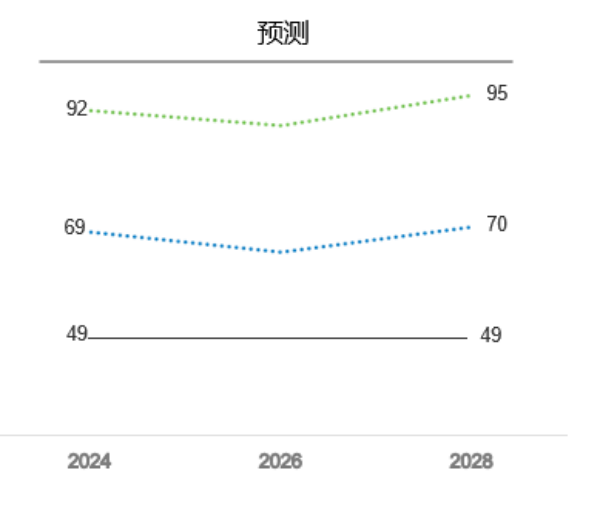

2022年,66%的美国家庭拥有某种类型的宠物,比2010年的62%有所增加。狗和猫仍然是美国最受欢迎的宠物,2022年有50%的家庭拥有狗,35%的家庭拥有猫。APPA预计到2024年,69%的美国家庭将拥有宠物,其中52%将拥有狗,36%将拥有猫。预计到2028年,拥有量将略有下降,预计68%的家庭将拥有宠物,其中50%的家庭将拥有狗,36%的家庭将拥有猫。

2022年有8,700万户家庭拥有宠物,比2010年的7,300万户有所增加。拥有6,500万只狗,比2010年的4,600万只有所增加,拥有4,700万只猫,比2010年的3,900万只有所增加。

展望未来,到2024年,拥有宠物的家庭数量将达到9,200万,其中6,900万人拥有狗,4,900万人拥有猫。预计到2028年,美国家庭的拥有量将达到9,500万户,其中7,000万户拥有狗,4,900万户拥有猫。

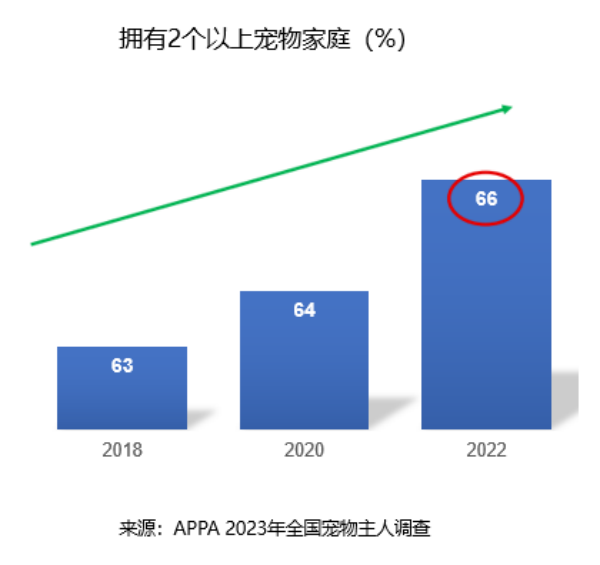

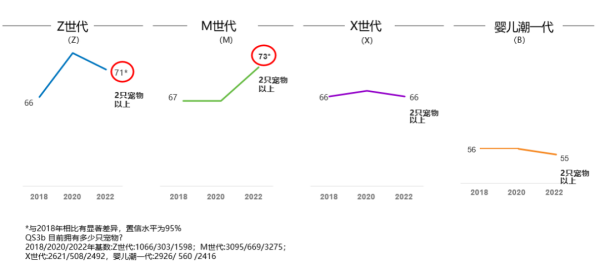

多宠物家庭(拥有两只或更多宠物)的数量也在稳步上升。2022年,估计有66%的养宠物家庭拥有多只宠物,比2018年的63%有所增加。据该协会称,这3%的增长几乎完全可以由 Z 世代和千禧一代家庭来解释。

由于宠物数量如此之多,宠物行业在就业、收入、收入和国家税收方面为美国经济做出了重大贡献。根据密歇根州立大学的一项研究,2022年该行业提供了2,600亿美元的整体经济贡献,比2015年的2,210亿美元增长了18%。2022年,家庭在宠物、宠物服务和宠物产品方面的年度总支出累计达939.5亿元。此外,宠物食品行业每年的税收总额为233.1亿美元。

支出

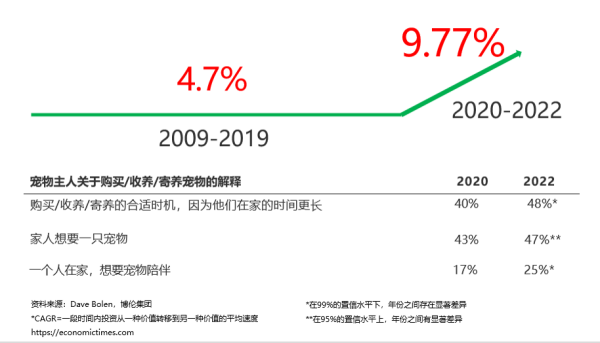

由于有大量的宠物需要迎合,宠物行业的销售多年来一直蓬勃发展。宠物主人的支出从2009年的460亿美元增长到2019年的750亿美元,复合年增长率 (CAGR) 为4.7%。2020年,支出达到1,040亿美元,2022年超过1,370 亿美元,复合年增长率为9.7%。

展望未来,APPA预计该行业的销售额将在2024年达到1,710亿美元,然后在2030年达到2,790亿美元。预计宠物食品将占这一预测的最大部分,到2030年将达到约1,210亿美元。

宠物主人主要将钱花在宠物食品和产品上,其中包括床、背带、咀嚼物、美容工具、药物、玩具以及维生素和补充剂等。狗主人将32%的钱包份额用于狗产品,26%用于食品,28%用于兽医护理,13%用于服务,2%用于其他与宠物相关的购买。猫主人将钱包的40%花在猫产品上,34%花在食物上,21%花在兽医护理上,3%花在服务上,2%花在其他宠物相关购买上。

与上一年相比,近一半 (46%) 的宠物主人在宠物身上花费了相同的金额,而39%的人报告说疫情开始以来花费更多。此外,大多数宠物父母对宠物饮食的重要性感到非常强烈,因为75%的人声称他们不打算做出改变,无论当前的经济状况或他们的个人财务状况如何。

购物方式

宠物用品购物一直由实体店和电子商务主导。报告表明,38%的宠物主人在实体零售商亲自购买宠物产品,34%通过线上购买,12%在线浏览然后在实体店购买,7%在线购买并在店内取货,7%在店内浏览然后从其他零售商在线购买。这凸显了宠物食品和产品公司实施全渠道战略以使用双重购物方式吸引消费者的重要性。

根据APPA的数据,尽管店内宠物产品的浏览量已恢复到疫情之前的水平,但许多宠物主人仍在通过互联网或社交媒体了解新产品。2022年,52%的宠物主人意识到商店里有新产品,比2018年的56%有所下降;而38%的人使用社交媒体来了解新产品,比2020年的34%有所增加。此外2022年有45%的人使用互联网了解新产品,比2018年的41%有所增加。最有可能使用互联网或社交媒体的人包括千禧一代和Z世代。

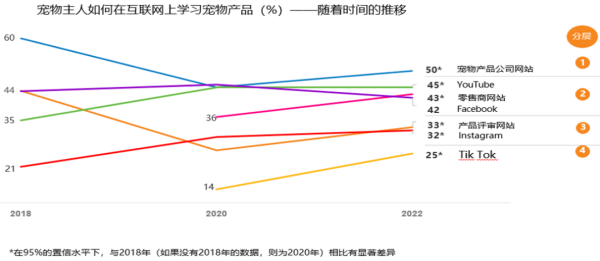

在依靠互联网了解新的宠物产品时,宠物主人使用各种来源,从公司和零售商网站到社交媒体平台和评论网站。宠物公司网站仍然是了解新产品的主要来源,但YouTube、零售商网站和Facebook的影响在增大。

使用电子商务购买宠物产品的宠物父母正在关注宠物食品、零食和玩具。根据APPA的数据,2022年有80%的宠物主人在网上购买宠物食品,比2018年的59%大幅上升;76%的人购买了宠物零食,比2018年的56%有所增加。