153-2012-0258

2024年1月5日第23期

本周宠物行业又发生了哪些大事?是否错过来不及关注?没关系,我们已经为大家梳理好「宠业一周热点」内容,和您一起洞悉宠物行业发展变化!

国内宠业热点

01

行业热点

中国宠物行业

白皮书系列报告发布

元智汇全球宠业出海洞察获悉,“2023-2024中国宠物行业系列白皮书发布会”近日在上海隆重召开。现场,由全国伴侣动物(宠物)标准化技术委员会、中国畜牧业协会宠物产业分会、中国兽医协会指导,派读宠物行业大数据平台出品的4大系列白皮书报告正式发布。

完整报告请前往官方渠道购买

以下是报告部分见解

《2023-2024年中国宠物行业白皮书(消费报告)》

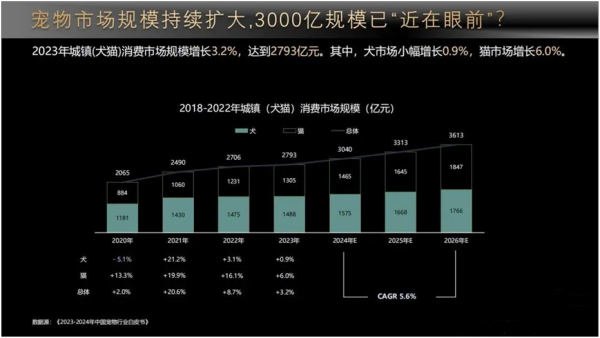

城镇宠物(犬猫)消费市场规模:2023年达到2793亿元,较2022年增长3.2%,增长幅度进一步放缓。其中,犬消费市场规模较2022年微增0.9%,猫市场规模则持续稳定增长,较2022年增长6%。

养宠群体:90后、80后宠主仍是养宠主力军,较2022年均有所上升。其中,90后上升2.1个百分点,80后上升10.8个百分点。

消费结构:2023年宠物食品的市场份额为52.3%,依旧是主要消费市场。主粮、零食相对稳定,营养品小幅上升。其次是医疗市场,市场份额为28.5%,其中,药品、体检小幅上升,诊疗、疫苗有所下降。用品、服务市场份额较低,分别为12.5%、6.8%,但有较高上升空间。

用品细分:整个行业整体呈“降”多“升”少的趋势,其中,犬用品中,宠物家电、智能用品的渗透率较2022年小幅上升。宠物窝垫、宠物服饰较2022年小幅下降。猫用品中,猫爬架、智能用品渗透率较2022年小幅上升,渗透率分别为43.4%、15.8%。

购买渠道:传统线上渠道、直播平台较2022年出现小幅上升。其中,传统线上渠道上升1.8个百分点。直播平台上升1.1个百分点。线下渠道中,宠物医院、宠物店、线下商超、犬猫舍均有所下降。

《2023-2024年中国宠物医疗白皮书(消费报告)》

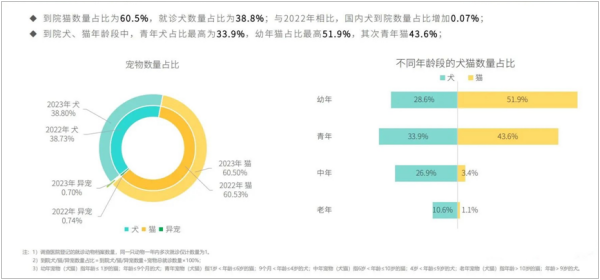

到院宠物就诊基本情况:到院猫数量占比为60.5%,就诊犬数量占比为38.8%;与2022年相比,国内犬到院数量占比增加0.07%;到院犬、猫年龄段中,青年犬占比最高为33.9%,幼年猫占比最高51.9%,其次青年猫43.6%。

犬猫传染病疫苗接种量年变化趋势:近一年犬传染病疫苗销售集中在3-10月;猫传染病疫苗峰值在7-10月,与2022年的峰值时间段相似。其中,猫传染病疫苗接种量占比最高,达49.9%,较2022年增加了1.5%;其次是狂犬疫苗,占比约27.4%。

各种剂型驱虫药选择:外用滴剂是犬猫宠主首选。

犬猫常见就诊TOP10疾病:犬就诊原因排名第一的是胃肠炎,占比约7.3%。胃肠炎、呼吸道疾病和胰腺炎分别排名第一和第三和第五;猫:猫下泌尿道综合征、胃肠炎、猫上呼吸道感染综合征在幼猫和成年猫常见疾病中都位于前列。

药品类别销售额TOP10:疫苗、抗生素和抗寄生虫药三类药品占据了61.8%的销售额。

《2023年中国猫科诊疗白皮书》

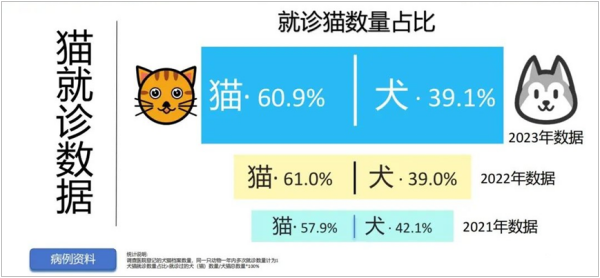

犬猫就诊数量:2023年猫就诊数据中,就诊猫数量占比高于犬,其中猫占比60.9%,犬占比39.1%。与2022年相比,猫就诊比例下降了0.1%,犬就诊比例上升0.1%。

猫就诊年龄:幼年猫的比例占32.1%,老年猫的比例仅0.3%,而少年猫的数量占比最高,达48.5%;幼年猫及少年猫合计占比达80.6%,反应近几年的养猫热潮。

猫就诊品种:排名第一的是英国短毛猫,占比33.4%;短毛家猫和长毛家猫排列第二;布偶猫占比持续两年升高,保持第三位,该品种的常见遗传病, 如:肥厚型心肌病、多囊肾应该持续被人们所重视,进行体检和筛查。

猫就诊原因TOP5:第一是猫下泌尿道综合征(10.7%),其次是胃肠炎(7.6%)和猫上呼吸道感染综合征(7.1%),后两位是真菌性皮炎(5.9%)和外耳道疾病(4.9%)

猫住院原因TOP5:绝育术/去势术排名最高,占比达28.7%;其次是猫下泌尿道综合征,占比达15.1%;猫泛白细胞减少症(猫瘟热)排名第三,占比5.5%,第四和第五分别为外伤/创伤(2.5%)及肠胃炎(3.1%)。

体内外同驱产品销售:在线下宠物医院购买猫驱虫药的宠主中,体外驱虫药、体内驱虫药及体内外驱虫药分别占比2.4%、16.8%及80.7%。

《2023年中国猫科体内外寄生虫白皮书》

宠物猫驱虫习惯:98.4%的猫主人有为宠物猫驱虫的习惯。其中,一线、二线城市猫主人驱虫的占比较高,分别为98.3%、988%三线及以下城市猫主人为宠物猫驱虫的占比较低,占比为957%。

宠物猫驱虫频次:每月一次、每季度一次为主,占比分别为33.1%、23.8%其次是两个月一次及驱虫频次不固定,占比分别为20.1%、14.9%。

宠物猫驱虫方式:86.8%的猫主人为宠物猫驱虫时选择体内外同驱,11.4%的猫主人选择只为宠物猫做体外驱虫,1.8%的猫主人选择只为宠物猫做体内驱虫。

宠物猫驱用药方式:68.1%的猫主人选择外滴与口服结合的方式为宠物猫驱虫,28.9%的猫主人选择外滴类型的驱虫药为宠物猫驱虫,仅3.0的猫主人选口服类驱虫药为宠物猫驱虫。

02

宠企动态

四款宠物用兽药获批

近日,农业农村部发布第743号公告,批准4款兽药为宠物用新兽药,其中:

1、复方二氯苯醚菊酷此丙醚滴剂:用于预防和治疗犬体表的蝗、虱子以及跳蚤感染,抑制蚊子叮咬。

2、犬瘟热病毒胶体金检测试纸条:用于检测犬眼脸分泌物、鼻液、唾液中的犬瘟热病毒。

3、广金钱草片:主治犬尿石症引起的尿频、尿急尿痛,排尿不畅等症状。

4、环抱素内服溶液:用于治疗猫慢性过敏性皮炎。

华东医药旗下保适宁

覆盖数千家宠物诊所医院

1月2日消息,在互动平台接受投资者提问时,华东医药表示,动物保健是华东医药工业微生物重点战略发展方向之一,公司长期看好行业未来发展。

目前,南农动药已组建一支宠物动保线下品牌专业营销团队,并已经完成全国经销商网络布局,保适宁®已覆盖上百个城市,几千家的宠物医疗机构。

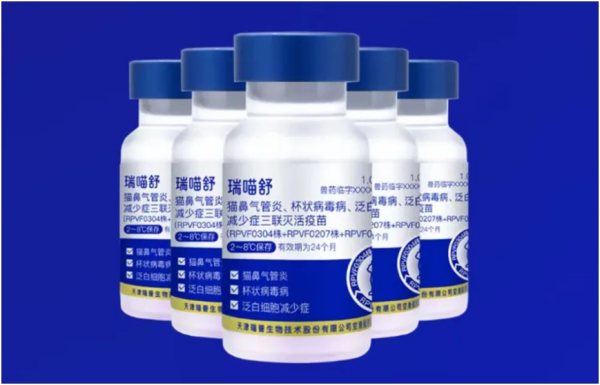

瑞普生物

瑞喵舒猫三联将上市

近日,有投资者向瑞普生物提问,猫三联上市销售的时间、渠道以及销售方式。瑞普生物回答表示,猫三联疫苗正在申请兽药产品批准文号中,上市后将通过瑞派宠物医院、中瑞供应链、核心经销商等渠道快速推向市场,满足宠主对安全、高品质疫苗的需求。

而据瑞普宠物医师发布的官方消息,瑞普生物将于1月8日在天津举办暨瑞普生物经销商闭门交流会暨瑞喵舒新品发布会,这也标志着瑞普生物旗下瑞喵舒猫三联即将上市。

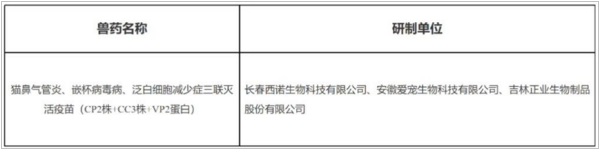

西诺生物、爱宠生物

正业生物猫三联疫苗通过应急评价

根据农业农村部发布747号公告,长春西诺生物科技有限公司、安徽爱宠生物科技有限公司、吉林正业生物制品股份有限公司三家联合研制的“猫鼻气管炎、嵌杯病毒病、泛白细胞减少症三联灭活疫苗(CP2株+CC3株+VP2蛋白)”通过农业农村部组织的应急评价。

据悉,该产品主要用于预防猫鼻气管炎、猫嵌杯病毒病、猫泛白细胞减少症。二免接种后21日产生免疫力、免疫持续期为12个月。

海外宠业热点

01

市场热点

未来四年全球

宠物食品市场增长率将超5%

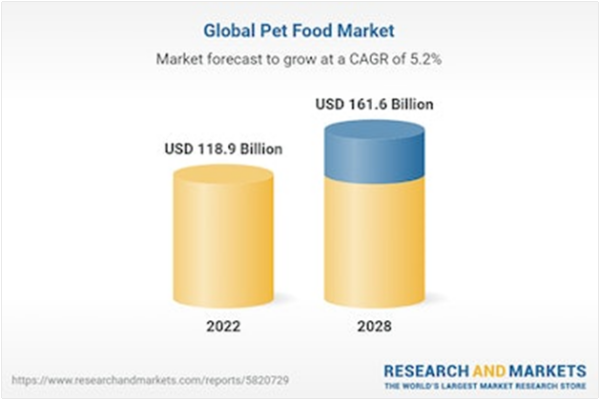

元智汇全球宠业出海洞察获悉,ResearchAndMarkets近日发布了最新《宠物食品市场:2023-2028年全球行业趋势、份额、规模、增长、机遇和预测》 报告,数据显示,目前宠物食品市场规模在2022年达到1189亿美元。展望未来,预计到2028年,该市场将增长至1,616亿美元, 2023-2028 年的复合年增长率 (CAGR)为5.35%。

全球宠物食品市场驱动因素

由于宠物食品有助于防治皮肤过敏和感染,并能改善宠物的整体健康和预期寿命,宠物主越来越多地寻求能解决这些健康问题的宠物食品。

生产商还推出了针对宠物品种、年龄和体型的产品,采用较小的一次性单份容器,为宠物和主提供方便。

除此以外,宠物食品公司还在开发有机产品,这些产品使用不使用农药、合成肥料、激素或抗生素的原料。这提高了消费者对天然配方的兴趣,从而增加了公司进一步丰富其产品的潜力。

主要市场细分

按宠物类型:市场分为狗粮、猫粮和其他。目前,由于狗的拥有量不断增加,加上全球宠物人性化趋势不断上升,狗粮在市场上占据主导地位。

按产品类型:宠物干粮是最受欢迎的产品类型,因为它更实惠且拥有长期的市场占有率,其次是宠物湿粮和罐头食品,以及零食和点心。

按定价类型:分为大众产品和高端产品。其中,大众产品占据了全球销量的大部分。

按成分类型:报告发现动物源性宠物食品是领先的细分市场,其次是植物源食品。

按分销渠道:超市和大卖场目前占据最大份额,因为它们为消费者提供了便利,其次是专卖店和网上商城。

按地区洞察: 由于该地区宠物收养率不断增长,北美在全球宠物食品市场中享有领先地位。其他主要地区包括亚太地区、欧洲、拉丁美洲、中东和非洲。

按竞争格局:市场高度分散,存在众多大小制造商,它们在价格和质量方面展开竞争。市场上的一些领先企业包括玛氏宠物护理公司(Mars Petcare Inc)、雀巢普瑞纳宠物护理公司(Nestlé Purina Pet Care,Nestlé SA)、希尔思宠物营养公司(Hill's Pet Nutrition)和J.M. Smucker公司。

欧洲宠物食品

补充剂市场增长的主要趋势

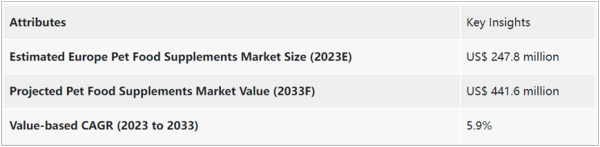

Future Market Insights(FMI)最近的一份报告显示,从2018年到2022年,欧洲宠物食品补充剂的销售额以每年4.7%的速度增长。展望2033年,预测欧洲宠物食品补充剂市场将以每年5.9%的速度增长。

报告的主要亮点

预计2023年,欧洲宠物食品补充剂的市场规模将达到约2.478亿美元。

预计到2033年,欧洲宠物食品补充剂市场规模将达到4.416亿美元 。

欧洲对宠物食品补充剂的需求在2023年至2033年期间将以5.9 %的复合年增长率飙升。

根据Nature的预测,预计到2033年,有机宠物食品补充剂领域的估值将达到9740万美元。

从产品类型来看,片剂和胶囊细分市场在预测期内的复合年增长率可能为4.1%。

预计到2033年,英国在欧洲市场的估值将达到1.135亿美元。

预计到2033年,德国宠物食品补充剂市场规模将达到7200万美元。

据估计,在预测期内,法国欧洲宠物食品补充剂市场的复合年增长率为5.9%。

欧洲宠物补充剂市场的头部企业

报告中列出的主要宠物食品补充剂制造商包括:Nutramax Laboratories、Pet Naturals of Vermont、NaturVet、Tomlyn、VetriScience、Zesty Paws、 VetIQ、MPP、Pro-Sense、Makondo Pets、Gimborne、Paws & Pals、GNC、Purina Pro Plan 兽医补充剂、Pet-Tabs、Wolistic Pet Organics、 Advita、RestoraPet、Marshall Thundering Herd、Infinite Pet、Organic Pet 和 Alaska Naturals。

这些主要制造商正在开发创新的高品质宠物食品补充剂,以满足不同宠物的特定营养需求。例如,推出新的成分、配方和口味。

制造商经常与分销商和零售商建立合作伙伴关系,以扩大其影响范围并确保有效的分销。他们通过各种因素使自己的产品脱颖而出,包括有机和天然成分、特定的健康益处、产品包装以及针对特定宠物年龄组和品种的有针对性的解决方案。

02

宠企动态

C&D Foods投资

4800万欧元提升产能

爱尔兰ABP食品集团旗下的宠物食品部门C&D Foods将向其位于Longford的Edgeworthstown旗舰设施投资4800万欧元。

据该公司称,这项投资包括在工程、运营、供应链和质量保证领域创造100个新职位,并将增加该工厂的生产能力25%。

得到爱尔兰企业发展局的支持,这项投资将导致建筑物的扩展,并采用最可持续的创新技术创建先进的自动化多包装和袋装生产线。

C&D表示,这次在Edgeworthstown的最新投资使得ABP在该工厂的总投资额自2006年以来达到1.18亿欧元。此外,ABP还在欧洲各地的C&D工厂进行了重大投资,包括英国、法国、荷兰、丹麦和奥地利的生产设施。

United Petfood

收购De Haan Petfood

总部位于比利时Nieuwkoop的自有品牌制造商De Haan Petfood专注于生产和出口猫湿粮和狗粮已有60多年的历史,预计将在运营层面与United Petfood共享丰富的专业知识。

收购De Haan Petfood为United Petfood开辟了湿粮领域的新途径,使其能够满足不断增长的需求。

这家比利时制造商认为,此次收购为其现有客户提供了“新机遇和新创新”。

玛氏泰国公司

荣获可持续发展奖

这家宠物食品制造商的“SWAP回收”计划已避免7吨塑料废物最终成为管理不善的废物。

2023年快速消费品亚洲奖授予玛氏宠物护理泰国公司“年度环保倡议奖”,表彰其“SWAP回收”计划,该计划允许宠物主以Pedigree折扣价交换任何品牌的空袋宠物干粮或湿粮, Whiskas、Cesar和Sheba产品。

今年,该倡议得到了超过10.7万名宠物家长和174家宠物店的热烈响应,收集了超过7.2吨塑料垃圾。

曼谷大都会管理局 (BMA) 将塑料升级为城市景观物体,赋予其第二次生命。其中包括位于不同公园的狗友好区的猫爪形状的铺路砖和骨头形状的长凳。

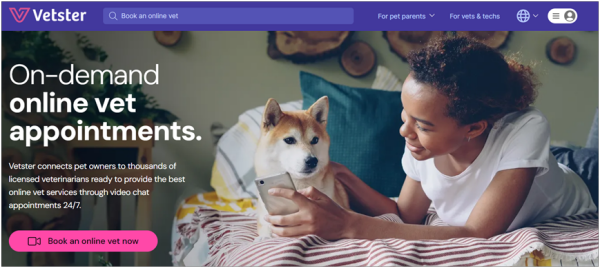

Vetster扩大加州

市场的远程医疗服务

Vetster近日宣布扩大其在加利福尼亚州的服务范围。该公司拥有持照兽医社区,现在为虚拟宠物护理提供远程医疗服务,包括在线获得诊断和处方的能力。

据了解,1月1日生效的第1399号议会法案的通过,标志着兽医行业的一个重要里程碑,允许加州兽医通过虚拟方式从事兽医工作。该法案旨在解决该州兽医护理严重短缺的问题,根据最近的估计,这将影响居住在加州的超过2400 万只猫和狗。

Vetster使宠物主能够根据价格、评级和治疗的宠物种类从数千名兽医中进行选择。宠物主现在可以通过Vetster网站获得宠物所需的评估、诊断和治疗。

Heart + Paw获得Whistler

Capital Partners巨额战略投资

创新型兽医和多服务宠物护理公司Heart + Paw日前宣布了来自领先的专注于医疗保健的私募股权公司Whistler Capital Partners(“Whistler Capital”)的重大战略增长投资。Heart + Paw将继续由其现有管理团队领导,包括创始人兼首席兽医George Melillo博士和首席执行官 Dave Lasus。财务条款尚未披露。

该公司正在部署一项创新的合作伙伴计划,使具有创业精神的兽医能够拥有兽医实践所有权。

通过这种模式,兽医可以设计、建立和共同拥有Heart + Paw诊所,并获得Heart + Paw专业团队以兽医为主导的运营支持。该团队提供扩展的业务专业知识、指导、由志同道合的诊所所有者和最优秀的社区组成的社区一流的运营支持。

据了解,Heart + Paw成立于2018年,是一家快速发展的差异化宠物护理服务平台,提供兽医护理、美容、日托和寄宿服务。

Heart + Paw在美国10个州运营着由28个地点组成的不断壮大的网络,专注于实现宠物医疗保健体验的现代化,并通过延续其兽医合资企业de novo模式(为宠物提供优质药品、技术支持和重新构想的体验)来倡导兽医所有权、宠物主和兽医是其运营的核心。