近期,IDEXX PDX超五分类血细胞分析仪及CatOne全自动生化分析仪正式进驻新中国建立最早的兽医科研单位——哈兽研P4实验室。P4实验室是生物安全最高等级实验室,全国仅有两处,此次成功进驻,足见IDEXX 实力。

IDEXX于1983年在特拉华州注册成立,公司面向兽医、畜禽、乳制品和水检测市场开发、生产和销售产品并提供相关服务,同时也面向人类医疗诊断市场销售一系列便携式电解质和血液气体分析仪。IDEXX在美国有超过50个参考实验室,在国际上有超过25个参考实验室,包括在欧洲、加拿大、澳大利亚、新西兰、巴西、亚洲和南非等地。- 点对点兽医诊断产品,包括仪器、消耗品和快速化验试剂盒;- 健康监测、生物材料检测、实验室诊断仪器和生物医学研究界使用的服务;

面向兽医市场提供诊断和信息管理为基础的产品和服务,包括:综合诊断信息管理:VetConnect PLUS是一种基于云的技术,使兽医能够从IDEXX的所有诊断模式中获取和分析患者的数据。服务客户遍及100多个国家。临床诊断的解决方案:IDEXX VetLab套件,包括临床化学,血液学,免疫分析,尿液分析和凝血分析仪,以及相关的专有消费品,提供实时参考实验室的质量诊断结果。门诊诊断解决方案还包括手持idexx snap等。快速检测试剂盒,为各种动物疾病和健康状况提供快速、准确和方便的定点诊断测试结果。兽医软件,服务:临床管理系统、相关软件应用程序、客户营销和健康计划管理诊断成像系统:销售三种主要用于小型动物兽医的诊断成像系统,IDEXX ImageVue DR50、IDEXX ImageVueDR40和IDEXX ImageVue CR20。

用于检测水中各种微生物参数的产品的设计、开发、制造和销售。

用于家畜和家禽健康的诊断产品和服务,以确保牛奶和食品的质量和安全,并提高生产效率。其他运营部门将面向人类医疗诊断点市场(OPTI medical)的产品与其外包许可安排相结合。

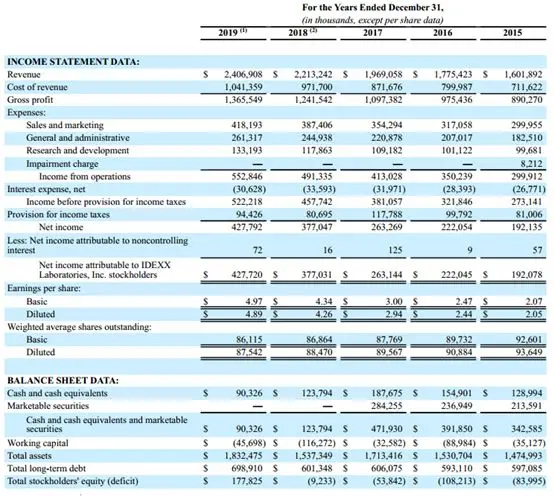

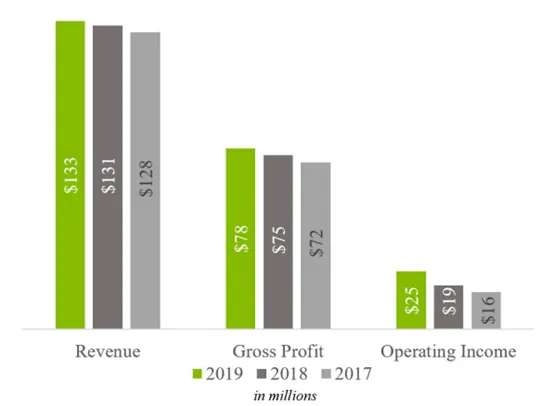

毛利:总毛利增长是由于销售额增长和60%的毛利率增长。毛利增加受益于IDEXX VetLab的高收入、高杠杆、产品成本降低对CAG业务的有利影响,以及净收益价格上涨的CAG诊断经常性收入投资组合及Water业务。外汇波动的影响使毛利率提高了约20%,其中包括本年度对冲收益对前一年对冲损失的影响。运营费用:销售和营销费用增加了约10%,不包括外币的影响,主要是由于其继续投资和发展全球商业基础设施,增加了与个人相关的成本。研究和开发费用增加主要是由于较高的人员相关成本,以及外币的非物质影响。货币汇率的总体变化导致营业费用减少了约2%。

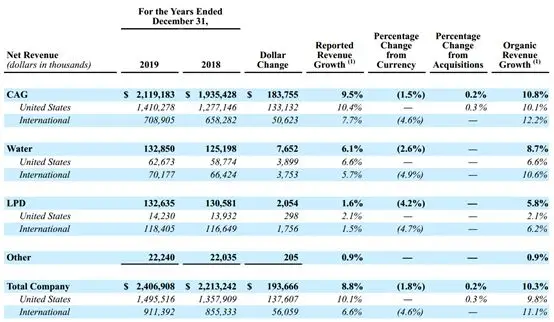

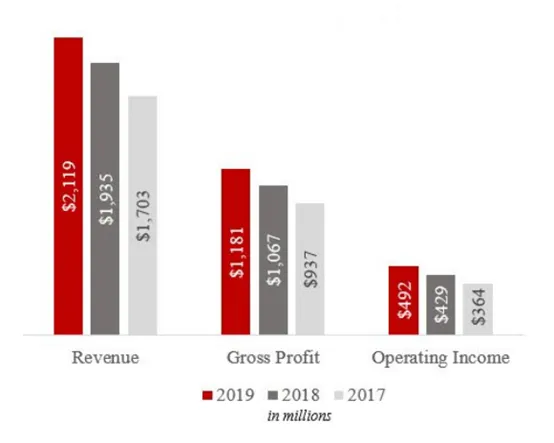

在截至2019年12月31日的财年中,面向美国以外客户的产品和服务销售额约占公司总收入的38%。美国和国际有机收入的增长是由CAG诊断经常性收入的强劲增长所推动的,其差异化诊断技术和扩大的商业组织支持了这一增长,这也推动了其参考实验室业务新老客户的业务量的增长。在全球范围内持续扩大的CAG诊断仪器安装基础的影响下,消费收入也有了高增长。Water业务也对整体增长做出了贡献,主要来自其Colilert测试产品和相关配件的更高销量。LPD业务增长主要是由于对非洲猪瘟检测项目和对替代食品来源(包括家禽)的诊断检测的需求增加。

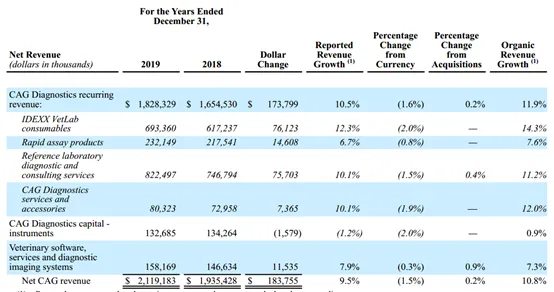

CAG诊断学经常性收入的增加主要是由于IDEXXVetLab耗材和参考实验室诊断服务的数量增加,以及在较小程度上实现了价格的增长。IDEXX vetlab消耗品收入的增长主要是因为其Catalyst消耗品在所有地区的销量都有所增加,Procyte Dx消耗品的销量也有所增加。由于SNAP 4Dx Plus测试的推动,整个SNAP产品组合的销售额增加了,同时平均单位销售价格也相应提高了,这导致了快速分析收入的增长。参考实验室诊断和咨询服务收入的增长主要是受全球实验室网络中检测量增加的影响,其中最突出的是在美国,新老客户的检测增加,另外IDEXX的诊断技术也有所不同,如IDEXX SDMA和粪便抗原检测,平均单价也有所提高。CAG诊断服务和配件收入的增长主要是由于仪器安装基数的增加。

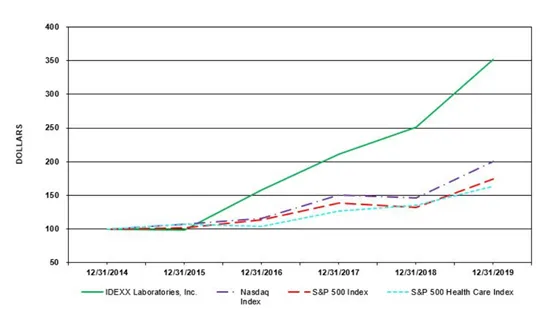

NASDAQ:IDXX,截至2020年2月10日,共有420名持有其普通股的股东。

- 国际业务较多,易受国际环境、国内外政策、汇率、税务影响IDEXX在全球宠物医疗行业占有领先地位,广泛的创新差距、强大的商业模式、诊断与云信息管理的差异化集成,形成了一定的竞争壁垒。IDEXX正在加速诊断业务的增长,加快客户增长,通过高投资资本回报率和适应经济周期的弹性商业模式来驱动持久的经常性收入。目前国内市场已有纳博科临、拓瑞、博敏达、兽丘、百卫等十余家实验室,宠物疾病检测已从经验诊断向精确诊断转变,但与IDEXX相比,商业化发展仍处于初期。

1. 免费参加每月一次的线下活动(价值约299*12=3588元)2. 独享游学项目(约每季度一次)优先参与权与折扣(价值约4000元)3. 每两周一次线上课程/讲座/交流(价值约99*24=2376元)8. 会员群内部资源,人际关系、商务合作等(价值无限)现在,我们已经拥有78位小伙伴,如果你也想加入我们,请联系Yvonne(北歌):Pendragon-Song。

加入会员请扫码咨询

零点三七研究院历史文章

第一篇:澳新市场最大宠物零售服务商:Greencross

第二篇:中国宠物疫苗行业概况:中国宠物疫苗行业研究报告2019年

第三篇:美国最大的宠物专营零售商:PetSmart(上篇)

第四篇:PetSmart(下篇)

第五篇:中国宠物化药行业概况:中国宠物化药行业研究2019年(上篇)

第六篇:中国宠物化药行业研究2019年(下篇)

第七篇:美国第二大宠物专营零售商:PetCo(上篇)

第八篇:PetCo(下篇)

第九篇:宠物医药行业政策梳理:中国宠物医药行业政策梳理

第十篇:医疗行业大会梳理:中国宠物医师大会基本情况介绍

第十一篇:英国最大宠物专营零售商:Pets at Home(上篇)

第十二篇:Pets at Home(下篇)

第十三篇:中国高校动物医学专业:梳理(一)

第十四篇:梳理(二)

第十五篇:欧洲第二大宠物零售商:Zooplus(上篇)

第十六篇:Zooplus(下篇)

第十七篇:招聘渠道梳理:宠物行业招聘渠道梳理

第十八篇:人用狂犬病疫苗:竞争格局