153-2012-0258

来源:传递 The Transfer

礼蓝动保2024Q1营收为12.05亿美元

据美通社2024年5月8日消息-礼蓝动物保健 (NYSE: ELAN) 公布了2024年第一季度的财务业绩,提供了2024年第二季度指引,并更新了2024全年指引。

礼蓝总裁兼首席执行官Jeff Simmons表示,礼蓝强劲的业务势头在第一季度继续保持,这得益于公司产品组合的多样性和均衡的地理分布。公司在第一季度实现3%-5%的预计收入增长(不包括去年ERP停电的影响),并超过了公司本季度收入、调整后EBITDA和调整后EPS的指导范围上限。这些结果是继公司在2023年最后两个季度实现5%收入增长之后取得的。公司正在提高以Experior®和AdTab®为首的新产品销售预期,公司的创新正在增强基础产品组合对客户的持久性,使公司能够提高整体竞争力。按年计算,收入增长范围为 2%-3%,此外,由于公司专注于提高净营运资本,并受益于完成ERP集成系统,公司第一季度的营运现金流同比增加了近1.5亿美元。”

公司对后期产品线的强劲进展感到鼓舞,该产品线在过去几个月中取得了显著进展。根据公司与FDA的对话以及提交的产品组合状态,公司对Bovaer®、Zenrelia™和Credelio Quattro™的预期批准时间更加确定。继续期待将差异化产品推向市场,预计这三种新产品将在2024 年下半年带来收入贡献。”

创新亮点

第一季度的创新收入为1亿美元,公司正在将其全年从这组产品中预期收入更新为3.75亿美元至4.1亿美元。

对于Zenrelia,一种针对控制犬瘙痒和特应性皮炎的JAK抑制剂,该公司认为FDA拥有完成审查所需的所有数据。包括标签在内的所有技术部分预计将在6 月底前获得批准。预计在60天的行政审查期后,该药物将在第三季度获得全面批准。此外,Zenrelia已在包括欧盟、英国、澳大利亚、加拿大和日本在内的另9个市场提交申请,国际批准预计将于2024年底开始。

对于Credelio Quattro,一种涵盖跳蚤、蜱虫和体内寄生虫的广谱口服杀虫剂,该公司认为FDA拥有完成审查所需的所有数据。包括标签在内的所有技术部分预计将在6月底前获得批准。预计在经过60天的行政审查期后,该药物将在第三季度获得全面批准。

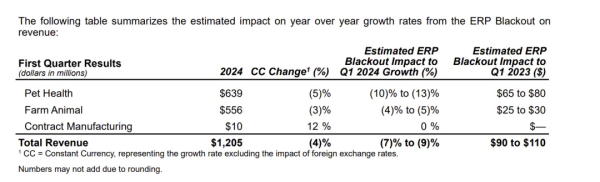

2023年4月,公司成功将拜耳动物保健业务整合到礼蓝的ERP系统和共享服务中心网络中。整合后,公司公布了影响2023年4月的商业运输停运期(“ERP 停运期”)。正如去年报道的那样,公司认为2023年第一季度受益于客户购买拜耳动物保健产品约9000万至1.1亿美元,这些产品是从2023年第二季度转移而来的。这一估计转变对2024年第一季度的报告增长率产生了重大影响。

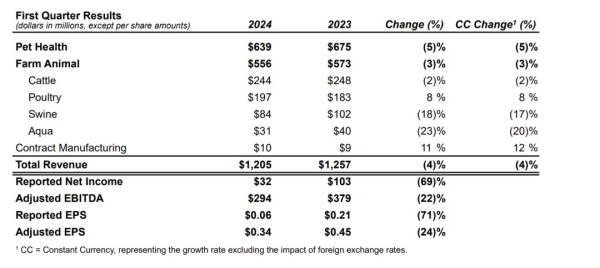

2024年第一季度,收入为12.05亿美元,与2023年第一季度相比,按报告和固定汇率计算下降了4%。ERP 停摆对增长产生了约7%-9%的负面影响。

2024年第一季度宠物健康收入为6.39亿美元。与2023年第一季度相比,按报告和固定汇率计算均下降了5%,价格上涨了3%。排除ERP停摆带来的约10%-13%的不利因素,第一季度同比增长主要得益于某些疫苗供应的改善、新产品的销售(以AdTab为首)、某些欧洲市场(包括西班牙)对零售杀虫剂产品的需求增加、某些拜耳动物保健产品最初进入美国分销渠道的影响以及价格上涨,但美国OTC杀虫剂季节的缓慢开始以及美国兽医渠道某些产品的持续竞争压力部分抵消了这些影响。

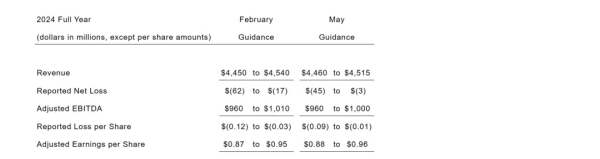

更新2024年全年财务指引,以反映第一季度的优异表现,但预计外汇汇率的不利影响抵消了这一表现:收入44.6-45.15亿美元,固定汇率增长率提高至2%-3%

Advantage®系列产品(包括 AdTab)贡献了1.28亿美元,扣除汇率影响后下降了19%,估计ERP停电造成了16%的不利影响。Seresto®收入为 1.6亿美元,扣除汇率影响后下降了11%,估计ERP停电造成了23%的不利影响。

2024年第一季度,毛利润为6.9亿美元,占报告和调整后收入的57.3%。报告和调整后的毛利润占收入的百分比分别下降340个基点和350个基点,主要原因是ERP停摆、计划在某些制造工厂减少产量以减少资产负债表库存并提高现金转换率以及通货膨胀,但部分被价格上涨所抵消。该公司估计,ERP 停摆对毛利润占收入增长的百分比产生了130至200个基点的负面影响。

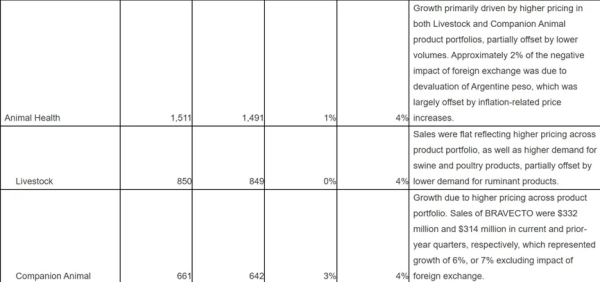

默沙东动保业务2024Q1营收为15.11亿美元

默沙东动物保健2024年4月25日公布第一季度财务报告,报告显示:第一季度营收增长主要得益于伴侣动物产品组合价格上涨,但销量下降部分抵消了这一增长。外汇负面影响的约2%是由于阿根廷比索贬值,但通胀相关的价格上涨在很大程度上抵消了这一影响。

其中来自伴侣动物业务销售额为6.61亿美元,去年同期为6.42亿美元,同比增长3%。增长归因于整个产品组合的定价上涨。贝卫多( BRAVECTO)的本季度和去年同期的销售额分别为3.32亿美元和3.14亿美元,增长6%,排除外汇影响则增长7%。

法国威隆2024Q1营收为1.34亿欧元

法国威隆2024年4月29日公布第一季度财报:威隆集团在2024财年第一季度的销售额为1.337亿欧元,其中必需产品销售额为8340万欧元。2024年第一季度的业务与上一年不具备可比性,因为2023年第一季度客户的库存过剩,这与预计在2023年4月实施新的ERP有关。因此,集团不会公布与上一年第一季度相比该数据的变化情况。

伴侣动物产品的销售额为9430万欧元,农场动物产品的销售额为3940万欧元。从地域和报告基础来看,欧洲的销售额为7020万欧元,美洲的销售额为4620万欧元,其中美国为2850万欧元,亚太地区的销售额为1730万欧元。

公司的两个战略驱动力,即必需产品(Essentials)和美国业务,在2023占销售额的近75%。2024年第一季度,按固定汇率计算,必须产品实现了+8.1%的有机增长,美国业务与2022年第一季度相比增长了+16.8%。

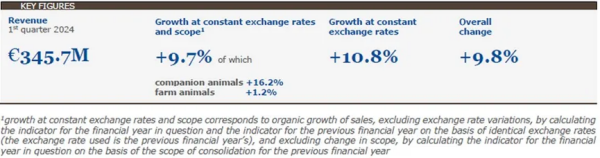

法国维克2024Q1营收为3.457亿欧元

法国维克2024年4月16日公布第一季度财报:在2023年下半年势头的基础上,第一季度收入强劲增长+10.8%(按固定汇率计算)。

2024年第一季度综合销售额:第一季度收入为3.457亿欧元,按实际汇率计算,与2023年同期相比增长+9.8%。经汇率波动带来的不利影响调整后,本季度收入增长达到+10.8%。

Globion的整合(印度的收购于2023年11月完成)为增长贡献了+1.1个百分点。不包括收购,按固定汇率计算的收入增长率为+9.7%。在动物保健市场势头强劲的推动下,这一显著进展首先是由预计约6.4个百分点的销量增长贡献推动的,其次是较为温和的价格效应,特别是由于通胀放缓。

所有地区均表现稳健,其中欧洲地区表现最为突出,该地区收入按固定汇率增长了+12.5%,这主要得益于中欧和东欧国家伴侣动物细分市场的强劲销售势头(按固定汇率增长了+34.9%),其中土耳其、波兰和捷克的表现尤为出色。在北欧(按固定汇率增长了+23.8%)。西班牙的两位数增长推动了南欧的趋势(按固定汇率增长了+8.8%),而法国(按固定汇率增长了+7.9%)继续受益于对我们宠物食品系列的需求增加。

美国子公司(按固定汇率增长了+28.4%)实现了集团最强劲的增长,这既得益于伴侣动物系列产品(尤其是牙科等产品)的增长,也得益于有利的比较基础,因为2023年初分销商的去库存效应最为显著。拉丁美洲国家(按固定汇率计算增长1.4%)的表现好坏参半。

最后,亚太地区以+5.5的固定汇率结束了本季度,主要由印度(按固定汇率计算增长18.1%)和东南亚国家(按固定汇率计算增长15.6%)推动,抵消了澳大利亚和新西兰的下降趋势(按固定汇率计算分别为-7.8%和-11.5%)。

就品种而言,伴侣动物部门按固定汇率和范围实现了强劲增长+16.2%,这得益于牙科、皮肤病学、宠物食品和特种产品系列的良好势头,而犬猫疫苗系列则随着生产能力的提高而恢复增长。