153-2012-0258

来源:亚宠头条

《宠物行业蓝皮书:2023中国宠物行业发展报告》由亚宠研究院联合欧睿国际、淘宝天猫、新略数智联合发布,在原有行业发展综述、零售市场洞察、国际市场洞察、行业展望维度基础上,新增犬、猫、水族、小宠分类消费洞察,针对不同养宠人群,精准挖掘市场需求动向,深入剖析中国宠物行业发展趋势。同时,汇集国际行业大数据,由区域性宏观阐述升级全球代表性国家宠物市场现状及趋势深度洞察,为中国宠物行业发展及出海提供借鉴与参考。本篇节选自蓝皮书行业门店零售洞察部分内容,更多详细维度解析将在宠物蓝皮书后续系列篇章中持续放送。

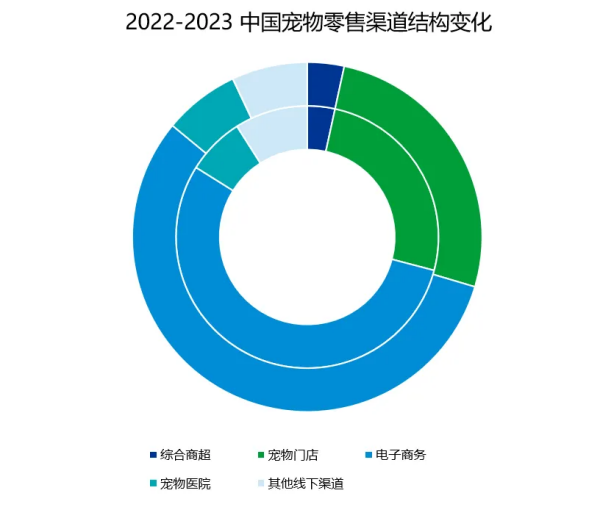

2023年我国宠物行业线下经济回暖,尽管零售表现仍不敌线上,但影响依旧不容小觑,其中宠物门店是较为重要的线下渠道,零售贡献占整体的26.2%同比2022年增长2%。用品相较食品对线下的依赖度更高,约56%的宠物用品通过线下渠道销售。

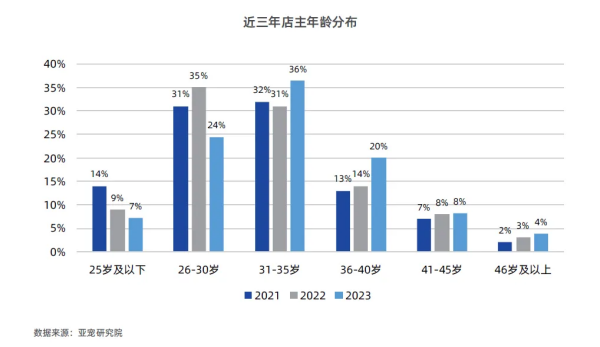

根据近三年统计数据,男性宠物店主比例由45%逐年增加至约55%;

年龄分布上,与前两年相比31-35岁的青年店主比例明显增高约占36%。

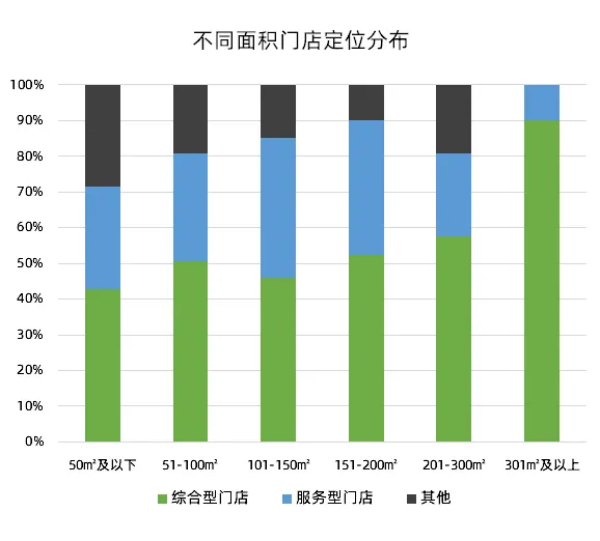

从门店经营业态来看,经营多种业态的综合型门店占比约达52%,以宠物美容洗护为主的服务型门店约占31%,商品零售型门店约占13%,以线上零售为主的O2O门店目前占比较少仅为3%。

从门店类型来看,单体门店依然占据行业主导占比65%,加盟连锁门店占比20%,直营连锁占比15%。

从门店位置来看,社区店仍为主流占比71%,商场店占比增至26%,94%的新增商场店开设在市区。

从门店面积来看,2023年面积在101-300㎡的门店比例由2021年37%缓增至45%。面积较大的门店有更多的空间以不同形式展示活体与商品,大型综合门店可提供餐饮、活动等多种衍生服务,从而获得更多流量,未来大型综合门店的打造将不拘泥于传统零售门店模式,更多向人宠和谐活动场所构建发展。

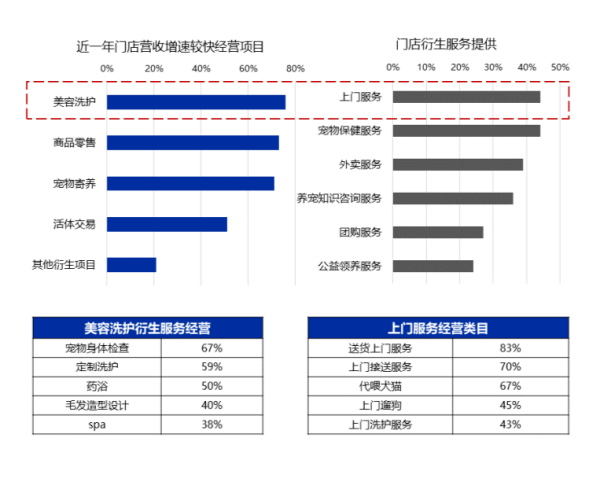

随着宠物主对养宠精致生活的追求,门店不再局限于基础项目经营与传统服务方式,近六成门店表示会提供定制洗护服务,半数门店提供药浴项目,约四成门店提供毛发造型设计与spa服务。

此外,44%的门店提供上门服务,包括商品的送货上门、宠物上门接送、代喂犬猫等。

此外,半数以上门店有意愿未来增设除犬猫产业外的水族小宠相关业务,其中相对好入门的哺乳类小宠、鸟类商品零售增设意愿较高占比62%。

线上营收增长,私域成为主要经营渠道

对比2022年七成门店线上业务营收增速在10%以下,11%为负增长,2023已有约半数门店线上业务营收增幅在10%以上。

尽管线上业务营收有所增长,但从零售表现来看,线上创收依然低于线下,约76%的门店线上商品销售额依然低于线下。

门店线上经营渠道主要包括:微信群/社群/朋友圈(69%),大众点评(43%),美团(39%),抖音(33%)。

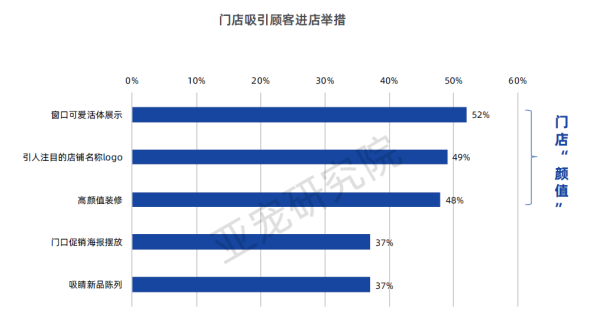

半数门店通过“颜值场景”引流年轻顾客

“颜值世代”越来越多的年轻群体愿意为“好看”、“吸睛”等视觉感受付费,治愈系、极简风等趋势成为当下流行风格;

随着年轻人群成为养宠主流,门店打造 “颜值” 场景展示引流年轻宠物主,52%的门店通过橱窗展示可爱活体吸引顾客入店,49%及48%的门店通过引人注目的名称logo、高颜值装修进行线下引流。

抖音直播晋升热门引流举措,私域运营是重要的顾客维系方式

61%的门店认为口碑打造对拓展新客至关重要,如大众点评的消费者评分、评价会影响到客户尤其新客的选择偏好,其次以老带新(59%),微信公众号/朋友圈/社群推广运营(55%)、促销活动(43%)同样能起到较好的引流作用。此外,通过抖音直播引流逐渐成为热门吸客方式,选择该方式的门店比例由2022年21%增至35%。

65%的客户通过私域运营维系存量客户,59%的门店提供会员制服务,其中70%会进行会员分级管理, 56%的门店通过组织新老顾客活动增加客户粘性。

现代商业中,数字化转型可有效提升运营效率减少成本浪费,是每个实体门店可持续发展的必要条件。新店数字化程度普遍优于老店,约80%的新店会使用收银系统,整体数字化工具渗透率约达30%-40%,而老店数字化管理渗透率可能不足10%。

在使用数字化工具进行管理经营的门店中,66%的门店使用采购库存、财务等数字化软件进行门店日常经营管理;

65%的门店通过数字化分析把握客户需求精准匹配经营战略;

40%的门店通过微信/自主开发小程序等私域工具进行社群运营管理;

此外,22%的门店提供自动收银服务,13%的门店增设一件代发系统。

因篇幅限制,完整版详细数据及更多宠物行业市场洞察,请获取完整《宠物行业蓝皮书:2023中国宠物行业发展报告》。