153-2012-0258

来源:宠物行业白皮书

线上流量见顶,竞争者众多,宠物制造商与品牌商在国内市场深陷“内卷”漩涡,利润空间遭受挤压。如何突破重围,寻找新的增长点,成为国内企业面临的一大挑战。在这一背景下,越来越多的企业把目光投向海外市场,尤其是潜力巨大的东南亚,而这其中,又以人口众多,养宠文化浓郁的印尼成为了各家品牌必争的“蓝海”之地。

印尼作为世界第四大人口国,人口超2.7亿,是东南亚最大的经济体,在全球经济进入低迷期这一背景下,印尼经济还能长期保持5%的平均增速实属不易。其中,宠物经济构成了印尼经济发展增速的重要一环,据Future Market Insight研究数据,2023年印尼宠物市场规模已达到23亿美元。到2033年,该市场预计将超过58.832亿美元,其宠物市场的复合年增长率为9.5%。这种快速扩张势必会引起宠物相关产品和服务的需求激增,越来越多的中国企业也想要入局印尼宠物市场。但两国复杂的法规和政策限制,以及文化差异和供应链问题都给企业出海印尼带来了挑战。 那么,2024年的印尼宠物市场又有着怎样的变化?出海印尼的突破口到底在哪?为推动中国宠物企业在东南亚市场的深入布局与拓展,深圳国际宠物展携手宠物行业白皮书,组织了一场为期6天的印度尼西亚宠物行业研学商贸考察活动,意在全方位助力中国宠物企业精准洞察东南亚市场,有效对接当地资源,加速国际合作进程,通过本次研学考察活动促成中国宠业精英与印尼乃至东南亚地区的行业领袖、资深专家、经销代理、宠物门店、宠物医院等面对面的深入交流,共谋合作机遇,探讨宠业未来。以下是白皮书团队在印尼实地探访后的所见所闻。 印尼实地考察宠物店篇:街边店与高端店并存,对进口产品依赖程度高 落地印尼,我们参观了两家具有代表性的宠物店,其中一家是位于市中心的个体宠物店MEGA SUAREZ,其基础设施相对一般,服务的客群为周边群众,虽然能提供的宠物服务不多,但在印尼像这样的传统宠物店占比最多。

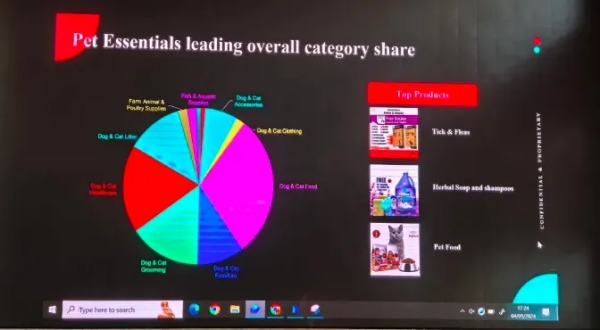

在走访过程中,Pet Kingdom的工作人员告诉我们,目前,该店单日日均客流量150+人,客单价为250+块人民币。结合印尼当地收入水平来看,该国大学毕业生每月人均工资2500-3000人民币,工作三年后每月工资人均5000-6000人民币,在整体较低的收入水平下,印尼养宠消费占收入的比重相对较高,相信随着市场逐渐成熟,产品供给增加,会迎来新的市场机会。 白皮书团队发现,在印尼主粮品牌价格和国内趋同,用品价格高于国内50%-100%不等,养宠成本相对较高。以Pet Kingdom店内在售的猫砂为例,10L规格的矿砂门店销售价格是50-70元人民币;小型犬胸背售价在100-140元,虽然定价偏高,但由于可替代性产品较少,在当地的受众依然很广。 造成这一现象和印尼本土供应链有着直接关系,由于其生产基础设施不足、技术和自动化水平偏低,印尼的宠物用品几乎100%从中国进口,少部分是中国制作印尼本土贴牌,可以看到,中国完整的宠物用品生产链路以及价格优势,完全已经填补了印尼宠物用品市场的需求缺口,这对于中国宠物用品出海印尼绝对是一利好信息。 通过在Pet Kingdom的实地参观考察,深圳宠物展创始人宋伟强表示“在这里他感受到更多的是中印宠物店的两国差异,在印尼宠物店商品陈设多以宠物用品为主,大概占到了整个店面70%~80%的份额,而印尼大部分用品又都是从中国进口的,从这样一个业态来看非常值得我们国内的一些品牌和企业去重点关注。” 据已经着手布局印尼的国内宠物智能用品企业CATLINK创始人Jason表示“印尼市场将来一定会成为亚洲最大的几个市场之一,因为印尼的人口结构全是年轻人,所有的设施和社会结构像极了20年前的中国,他觉得假以时日,加上印尼的人口基数,市场潜力将不可估量”。 而关于出海模式,CATLINK选择了独家代理的形式,针对印尼独特的经销模式CATLINK团队在选择代理商时格外看重其售后能力、线上营销能力及仓储条件,关于最复杂的白名单认证流程也交给了本地的代理商。Jason表示自己非常看好印尼市场,未来印尼市场也是公司的重点发力对象。 在宠物店走访过程中,白皮书团队还发现,在印尼宠物消费市场中食品类占据最大份额,而其市场发展程度与中国市场早期培育阶段极为相似——进口品牌约占整体市场份额的95%,只有5%的份额属于该地区本土企业。泰国、中国、法国和美国是印尼零售宠物食品的主要进口国。目前,印尼有宠物店2.5万家,医院约2000家,每月进口干粮约1.8吨,2023年宠物食品经济约8亿美金,进口主粮的市场表现十分优秀。而从销售价格和品质来看,宠物主粮可分为高、中、低三档。其中高档粮约占整个市场份额的10%,主要品牌为Purina和皇家为主;中档粮约占市场份额的20%,主要品牌为Meo,Wiskas,Pedigree和CatEyes(韩国)及部分欧洲牌品牌;经济型宠物粮约占市场份额的70%,主要为一些本地及泰国生产品牌。同时,我们也注意到,在多个店面货架上,我们都发现了比瑞吉极为显眼的陈列,这说明该品牌在该地区的布局和渗透较为成功。 在主粮赛道,各大品牌竞争已趋于白热化,但像零食和罐头类的产品较为单一且价格偏高,作为中国品牌想要抢占印尼市场,除了主粮这一品类,零食和保健品也极具开发潜力和想象空间 。 印尼实地考察宠物医院篇:发展处于初级阶段,但未来可期 除了门店,白皮书团队还对印尼的宠物医院也进行了实地考察,发现当地的宠物医疗设置难以满足宠物的就诊需求。在雅加达,drh.Rajanti&Friends Animal Clinic是当地最权威的宠物医院之一,但其医疗设备也只是一些设施陈旧的X光机和超声波诊断仪。 同时,在印尼,由于其宗教和文化信仰这一关键因素,猫咪是印尼养宠占比最高的宠物,在印尼家庭养宠物猫占比为80%-85%,预计2026年,印尼的宠物猫数量将达到595万只,而如此庞大的猫咪数量,其就诊需求和粗糙的就诊环境却造成了印尼宠物医疗市场的供需失衡,设备革新、医师诊疗水平提升是本土医院提升医疗水准的重中之重。 而在中国,近年来宠物医疗行业经历了快速的发展,专科建设成果及医疗设备、药品创新蓬勃,宠物医院能提供的服务也更为精细、专业,如果能将中国宠物医疗产品、服务以及理念带到印尼,相信未来印尼宠物医疗市场会有突破性的革新。 印尼实地考察线上篇:潜力无限,但物流体系落后拖累发展进度。 在销售渠道上,印尼宠物产品的分销渠道也呈现出多样化的竞争趋势,线上购物平台以及线下传统和批发市场都有涉及,不同渠道提供的宠物产品种类、价格、服务等也均有差异,宠物主通常会根据自己的需求和偏好选择合适的购买渠道。如今在印尼,线上销售平台已经成为潜在的增长动力,为此白皮书团队也走访了当地的头部电商平台TikTok Shop ——其印尼月活跃用户已突破1.43亿。据TikTok玩具爱好及宠物类经理Enrico Simanjuntak介绍,最近一年,TikTok Shop凭借其庞大的用户基础、精准的营销手段和创新的带货模式以及政策扶持等优势,宠物商品销售额同比增长2.8倍,目前在印尼已经展现出了其强大的影响力和竞争力,未来还在不断增速中。

目前,印尼的线上电商购买方式还处于用户邮费自理的初级阶段,这和中国早期的线上购物存在着同样的问题——物流体系不完善及线上购物体验不够便捷。不过随着线上生活方式的渗透以及印尼互联网普及率会不断提高,印尼宠主的消费方式将会有显著的变化。同时,线上消费频次的增加也会为印尼的线上宠物服务和物流系统带来更多的发展机遇。 印尼实地考察展会篇:中国参展商占五分之一,观众数量破5.5万人 展会作为一个行业生态的缩影,是整体发展水平的进度条。白皮书团队特地参加了在印尼雅加达国际会展中心开展的第六届Indonesia International Pet Expo (IIPE) 印尼国际宠物博览会,这次展会展出面积3万平方米,约260家参展商,其中中国参展商占了五分之一,据官方数据报道观众数量突破5.5万人,本次印尼国际宠物博览会,作为印尼乃至东南亚地区规模最大、影响力最强的宠物行业盛会,吸引了来自世界各地的参展商与专业观众。

2024年的印尼国际宠物博览会已增加到5个展厅,这比前一年增加了一个展厅,并且展览面积还在以每年一个展厅的增量在增加。这些数据表明,印尼宠物展会的规模在不断扩大,参与的国家和参展商数量也在增加,反映出印尼宠物市场的活跃度和增长潜力。同时,印尼宠物市场的增长也带动了相关产品和服务的需求增长。宠物食品、用品和服务相关的消费持续增长,宠物美容、医疗保健、美容、酒店、保险、服装、配饰等服务需求也在不断提升。随着印尼宠物市场的不断发展,预计未来宠物展会的规模将进一步扩大,为生产企业和服务提供商提供更多的机遇。 在展会现场,白皮书团队了解到,国内取得印尼出海白名单的企业越来越多,也有一部分国内企业已着手在印尼开办生产线,如荣信集团已在当地完成零食罐头产线的建设,以满足日益增长的市场需求。在物流方面极兔印尼市场利用自己的物流优势开始布局线下宠物市场,目前地推人员已经完成前期1000多家门店的走访及调查。未来,印尼宠物市场将随着当地中产阶级的扩大而持续发展,早年在中国市场已经得到印证的宠物人性化趋势、快速城市化、养宠年轻化、健康化以及沟通社交媒体化等发展机遇主都将为出海企业带来新的发展机遇。 特别名鸣谢: 印尼国际宠物展 Didit先生 深圳宠物展 宋伟强先生 山东省宠物行业协会 安中平先生 李路遥女士