来源:宠物情报探员

未来我国宠物市场发展的驱动因素主要有:老龄化加深、单身率增长、猫经济崛起、单宠消费增长以及饲养率提升。现阶段美国宠物(犬猫)数量较为稳定,日本宠物(犬猫)数量呈下降趋势,二者市场规模的提升主要依靠单宠消费的提升,我国宠物数量持续增长,饲养率和单宠消费仍有较大提升空间,按照家庭总数量*宠物家庭饲养率*家庭平均饲养数量*单宠消费的方式估测,2025年我国宠物市场规模将达到6491亿。

中国宠物行业发展阶段,近似于美日成长初期

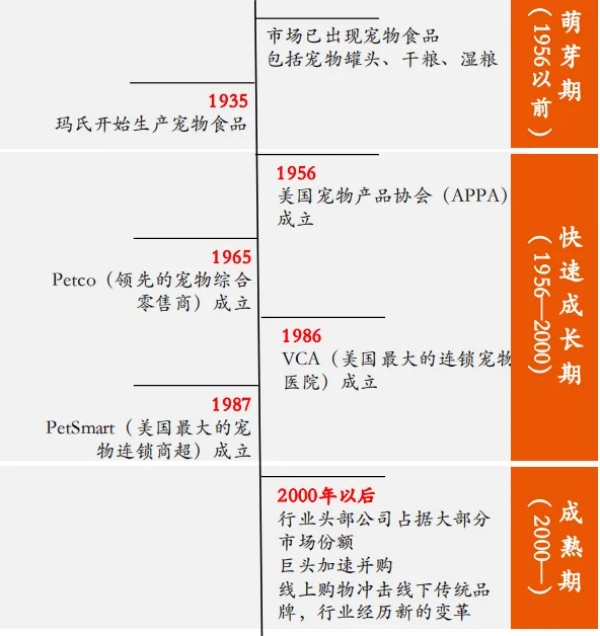

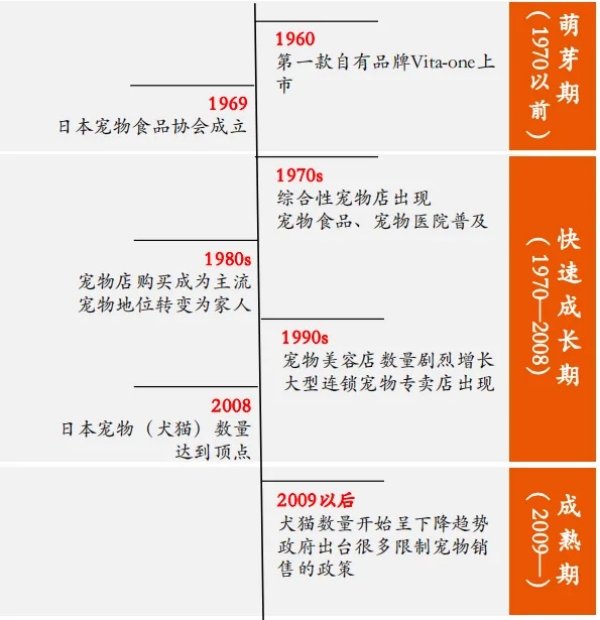

平安证券指出,美国宠物行业在1956年之前开始进入萌芽期。在1956-2000年行业进入快速成长期。2000年至今,美国宠物行业进入整合成熟期。而日本的宠物行业萌芽期出现在1970年以前,1970-2008年,宠物行业进入快速成长期,2009年至今,日本宠物行业进入整合成熟期。

日本

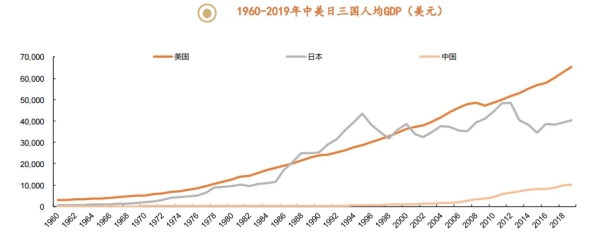

从中日美三国的发展历史来看,中国宠物行业现阶段比较接近于美国和日本快速成长期初期的发展状态。相似点有四,分别为:1、从人均GDP来看,中国2019年起人均GDP超过1万美元,接近于美国1978年和日本1983年时的人均GDP,具备了宠物消费快速发展的经济基础。

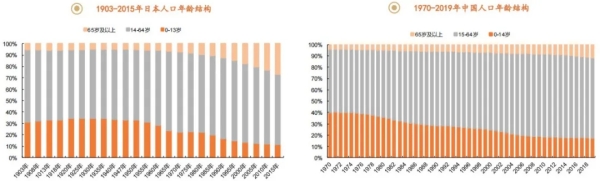

2、宠物食品行业是最先伴随宠物经济发展的细分行业,宠物食品的出现标志着宠物消费习惯的开始,自1993年第一款狗粮进入中国,我国目前已经历了近30年的宠物消费培育期,而美国自1935年玛氏开始生产狗粮到宠物行业进入快速发展期也经历了20-30年的时间。3、我国当前的人口年龄结构与日本1985年时候的人口结构相似,65岁以上的老年人口占比在10%,0-14岁的人口占比在18%左右,经济与人口相似导致老龄化、生育率低、孤独经济等趋势相似。

4、国内的宠物品牌目前较为分散,还未出现垄断性企业。美国和日本在成长初期也是行业较为分散,但在这一时期出现很多后来成长为行业龙头的公司。

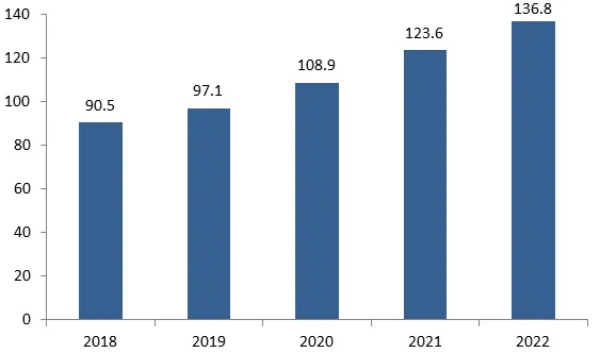

美国作为全球第一大宠物经济体,宠物行业持续稳定发展。回顾美国宠物产业发展历史:第一阶段-启蒙期(1860年至1980年),美国宠物产品协会的成立引导民众建立了科学的养宠观念。第二阶段-成长期(1920年至2000年),养宠渗透率不断提升,美国家庭养宠规模增长驱动行业快速发展。第三阶段-产业整合期(2001年至今),美国宠物行业结构化升级,行业集中度持续提升。经历近百年的发展,美国宠物行业已进入成熟阶段,2018年至2022年,市场规模由905亿美元增长至1368亿美元(CAGR达到10.9%)。

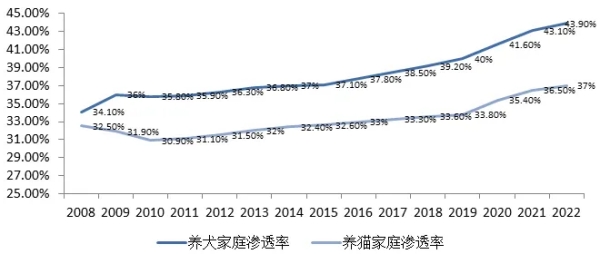

随着宠物经济发展愈发成熟,养宠观念深入人心,宠物的家人属性持续提升,体现在宠物主对于宠物的陪伴需求韧性较强,宠物渗透率持续提升。2008年经济危机后,美国宠物主养宠热情不减,2022年美国养犬家庭渗透率、养猫家庭渗透率分别提升至43.9%、37%,驱动市场稳步扩容。

美国宠物行业价增驱动,宠物主消费持续升级,养宠观念逐渐向精细化、专业化发展,宠物产品种类及形态日渐丰富。宠物食品作为占比规模最大的赛道逐渐拓展高端市场,天然粮、鲜肉粮等高附加值产品逐渐获得关注,猫食产品中湿粮产品受众群体逐年递增。

日本宠物行业量价驱动,市场规模稳步发展,高端化需求持续释放。回顾日本宠物发展历史:第一阶段-起步期(1948年至1969年),日本动物爱护协会成立,商业化宠物食品出现。第二阶段-成长期(1970年至2000年),日本取消外资品牌关税,外资入局。第三阶段-成熟期(2000年至今),日本本土品牌把握猫经济发展红利迅速崛起,日本宠物产业结构持续升级。

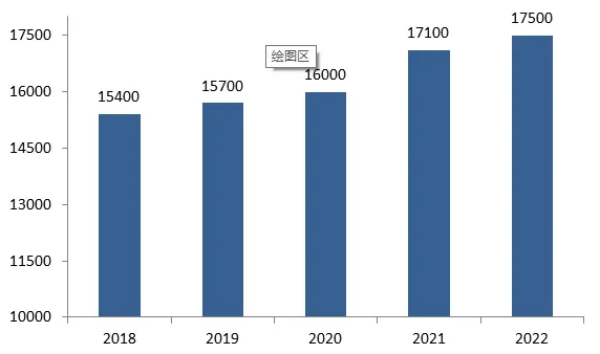

自20世纪60年代开始,日本宠物市场逐步发展,目前已步入稳定增长的成熟阶段。根据日本矢野经济研究所数据,2022年日本宠物行业市场总规模达到1.75万亿日元,同比增长2.1%。伴随日本老龄化趋势加速,宠物陪伴需求得以释放。根据JPFA统计,日本养宠主力人群年龄集中在50-60岁。

需求端:人口结构变化催生陪伴需求

我国宠物行业的发展历程是一段由约束走向开放,由初步形成到快速成长的过程。相较于美、日等成熟的宠物市场,我国宠物行业发展较晚,目前正处于高速发展阶段。回顾我国宠物产业发展历史:第一阶段-启蒙期(1990年至1999年),我国逐渐放松了此前由于狂犬病疫情的泛滥对宠物进行的管控,成立中国小动物保护协会。第二阶段-孕育期(2000年至2010年),宠物逐渐从“看家护院”的功能性角色转变为“亲人、孩子”的情感性角色,国内宠物产品制造商初见雏形。第三阶段-快速发展期(2011年至今),我国人均GDP水平逐步提升,情感经济、萌经济迅速发展,国内品牌以高性价比占据市场份额,随着我国人口结构的改变,空巢老人、丁克家族等群体为市场提供了较大的增长空间。

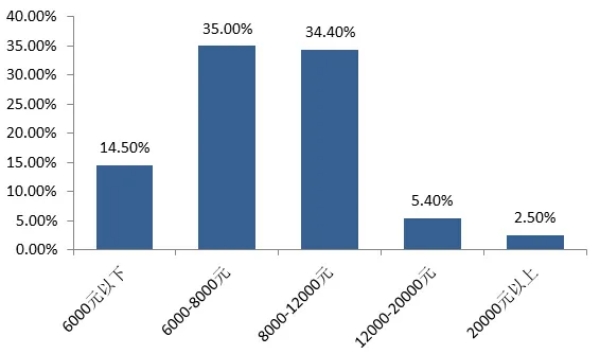

对标美、日成熟宠物市场,下一阶段,我国宠物行业需求端有望持续增长。伴随我国一人户家庭占比不断增加、老龄化率不断提升、结婚率不断下降、出生率维持低位的特点,将进一步推动宠物陪伴需求的增长。目前我国宠物主年龄不大,主要以90后为主,其中25-34岁的宠物主占比过半,年轻消费者对于科学养宠的理念接受程度相对较高;新一线城市已成为宠物主的大本营,且宠物主中高收入人群占比最大,高知人群占比也较为突出,在宠物消费能力及意愿上都体现出了较大的提升空间。

供给端:打造国内自主品牌,宠物行业结构持续升级

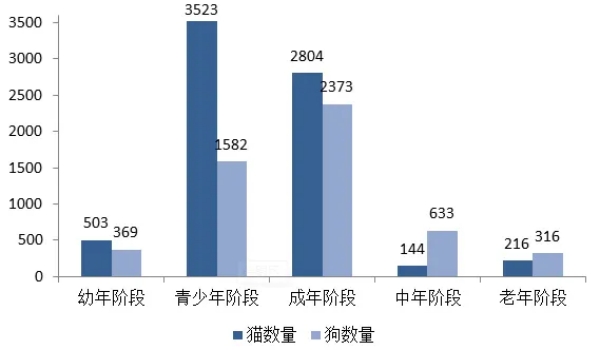

对标美、日成熟宠物市场,我国宠物行业供给端将加速打造自主品牌,产品及服务将向高端化发展,持续推动行业结构升级。2023年,我国有1309万只宠物步入中老年阶段,宠物年龄结构发生转变。宠物保健品、宠物医疗、宠物护理、宠物保险等领域释放大量消费空间。叠加高收入、高学历、高认知的宠物主占比不断提升,宠物食品也将从具有基本饱腹属性的干粮逐渐向具有养护属性、适口性更强的湿粮升级。

就我国宠物行业中细分领域规模占比最大的宠物食品赛道而言,发展还处于初期阶段,海外成熟品牌率先打入国内市场并占据有利地位。随着国产品牌的持续发力,我国自主品牌潜力无限。随着消费群体发生代际变化,消费者越来越注重产品品质及性价比。相较于品牌溢价更高的进口产品,宠物消费理性化趋势凸显,国产品牌有望通过提供高性价比的产品实现突围。同时,随着我国宠物食品品牌力逐渐提升,我国宠物食品品牌有望通过拓展功能性高端产品矩阵,满足高端化消费趋势,抢占进口品牌市场份额。总结:国货品牌崛起正当时

对标美、日成熟宠物市场,我国宠物行业供给端将加速打造自主品牌,产品及服务将向高端化发展,持续推动行业结构升级。2023年,我国有1309万只宠物步入中老年阶段,宠物年龄结构发生转变。宠物保健品、宠物医疗、宠物护理、宠物保险等领域释放大量消费空间。叠加高收入、高学历、高认知的宠物主占比不断提升,宠物食品也将从具有基本饱腹属性的干粮逐渐向具有养护属性、适口性更强的湿粮升级。