153-2012-0258

来源:宠物行业观察

预计全年总营收近120亿美元,Chewy在综合电商和内容电商平台占尽流量的当下,依靠宠物这一垂直品类挖出了一条财富大道。

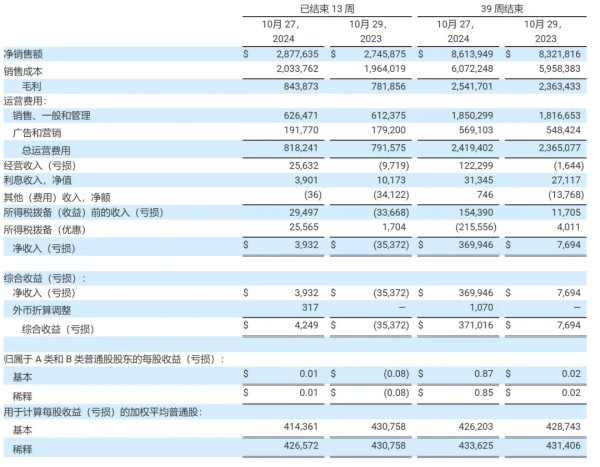

近日,全球宠物零售巨头、美国最大的宠物垂直电商平台——Chewy,公开披露了2024财年第三季度业绩报告。

根据财报显示,在截至2024年10月29日的第三季度,Chewy实现总营收为28.78亿美元,较去年同期的27.46亿美元增长了4.8%。实现净利润为393万美元,相较于去年同期净亏损的3537万美元,同比暴涨111.1%并完成大幅扭亏。

而综合2024年前三季度,Chewy实现总营收86.14亿美元(约626.35亿人民币),同比增长3.51%。实现净利润3.70亿美元,同比增长高达4708.24%。

“我们的第三季度业绩延续了第二季度观察到的积极势头。”Chewy 首席执行官 Sumit Singh 表示,“我们的营收增长超过了净销售指导范围的预期,活跃客户环比增加,调整后的 EBITDA 利润率持续扩张,并产生了强劲的自由现金流。这些结果突显了我们商业模式的持久性,以及我们团队对高质量执行和运营纪律的不懈关注。”

其中,活跃客户的销售额增加以及Autoship自动订阅模式,是推动Chewy营收和净利暴涨的核心因素。

据财报指出,Chewy 在本季度末拥有约 2020 万活跃客户,增加了 160,000 名。且每个活跃客户的净销售额持续增长,从 2023 年第三季度的 544 美元增加到 2024 年第三季度的 567 美元,同比增长了约 4.2%。

另外,Autoship自动订阅模式作为 Chewy 营收的主要来源,也在Q3季度创下了新的历史纪录。

Autoship是Chewy推出的一种订阅模式,即用户单次下单后,商家根据用户选定的送货周期自动重复履约该订单。根据财报数据,Chewy的Autoship自动订阅模式在第三季度的客户销售额达到23亿美元,占净销售额的80%,同比增长约9%。

“自动订阅模式在我们的业务中实现了高可见性和可预测性,并提高了 Chewy 的客户粘性,”Singh 解释说。“客户对Chewy的丰富产品目录和持续更新的食品、零食及耐用品种表示高度认可与赞赏。这推动非必需品品类(包括消费品和医疗保健产品及服务)占据了第三季度净销售额的 85%。

同时,在过去的几个季度里,我们增加了宠物科技、兽医食品和补充剂等热门类别的分类,并增加了几个新的高端品牌,其中大多数仅在 Chewy.com 上推出,”他补充道。“此外,Chewy还在不断推出对现场和应用程序内体验的改进,以确保我们为宠物主人提供更愉快、更便捷的购物之旅。”

综合过往财务业绩来看,宠物行业观察认为,近年来Autoship用户销售额在总销售额中的比重呈现上升趋势,这从侧面反映出Chewy用户的忠诚度较高。但相对应的,也代表着新用户涌入的数量或许已经接近瓶颈。

例如从2021财年到2024财年,Chewy的用户数量一直保持在2000万左右的水平上,且逐渐呈现出用户净流出的趋势。知名调研机构RBC Capital Market对宠物主的一项调研也反映了Chewy面临的这一困境。

根据其调研结果显示,2024年,美国有88.9%的宠物主人选择在网上购买宠物用品,但是在所使用的网站中,79.6%的消费者选择从亚马逊购物,而选择在Chewy购物的消费者为53.1%。有意思的是,在Chewy流失的用户中,价格原因占据了其中的49.5%,且这些用户绝大多数流向了亚马逊(63.8%)。

某种意义上,Chewy可选的未来新增量来源,已然所剩不多了。要么考虑如何与亚马逊等综合电商巨头在正面战场上较量,要么持续开拓新渠道新受众与新品类。

一如其从2020年就开始下注的宠物医疗护理领域规划。根据报告显示,Chewy 将继续在全国范围内推出 Vet Care 诊所。该公司目前拥有 6 家 Chewy Vet Care 诊所,实现了到本财年末开设 4 至 8 家诊所的目标。

展望 2024 年第四季度,该零售商预计营收将在 31.8 亿美元至 32.0 亿美元之间,同比增长 13%。全年总营收预计在 117.9 亿美元至 118.1 亿美元之间,同比增长 6%。