153-2012-0258

来源:壹宠物

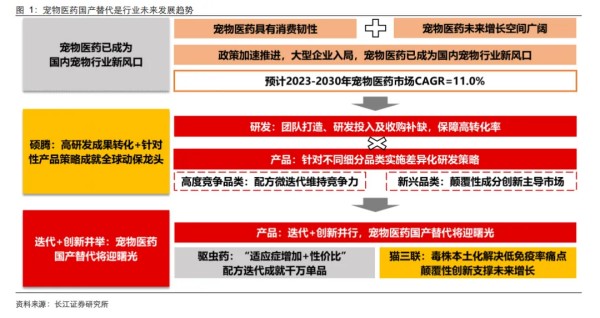

近年国内宠物医药在宠物经济升级、政策推动的基础上实现了快速增长,科前生物、瑞普生物等传统大型兽用动保企业纷纷入局,我们认为未来中国的宠物医药市场将在这一背景下迎来蓬勃发展,预计2023-2030年中国宠物医药市场规模CAGR将高达11%。什么样的企业能够把握这一趋势,取得较好的市场表现呢?

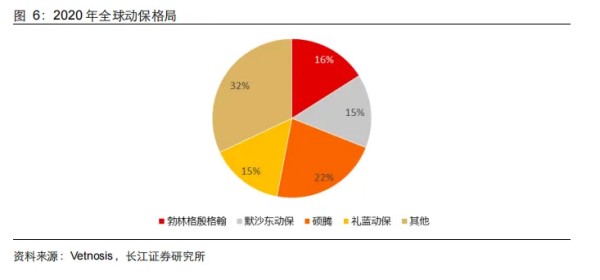

从海外经验来看,硕腾(前辉瑞动保)在宠物经济飞速发展的背景下进军宠物医药领域,并逐步发展为全球动保龙头,2020年其动保市占率高达22%,宠物医药业务稳居全球第一。

硕腾的成功主要得益于其较高的研发成果转化以及针对性的产品策略,包括对高度竞争品类进行配方微迭代,以及对新兴品类进行颠覆性的成分创新,通过这一方式实现了内部资源的最优配置。

回看国内,当前国产宠物医药替代进程相对缓慢,产品以仿制药为主。尽管如此,我们认为国内宠物医药的产品趋势与前述硕腾的产品策略仍有一定相似之处,包括:1)在驱虫药上通过配方迭代实现适应症的逐渐增加;2)在猫三联疫苗上通过毒株本土化实现颠覆性创新,后者有望打造销售额亿元级别大单品,宠物医药的国产替代逻辑有望持续兑现。

宠物药品主要包括驱虫药、疫苗、皮肤药、抗炎药等产品。宠物医药本身具备较强的消费韧性,在宠物经济的升级下,近年国内宠物医疗行业的增速已经超越宠物食品,成为了增长最快的细分品类。随着政策的不断加速推进,科前生物、瑞普生物等传统大型兽用动保企业纷纷入局。

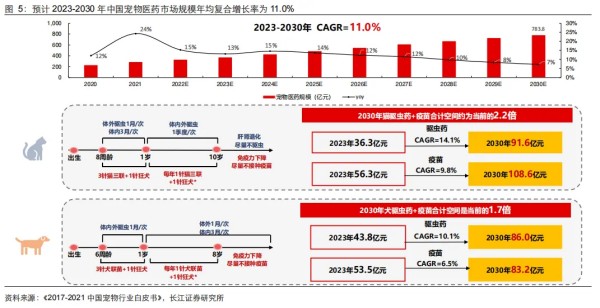

我们认为未来中国的宠物医药市场将在这一背景下迎来蓬勃发展,预计2023-2030年中国宠物医药市场规模CAGR将高达11.0%,市场规模由2023年376.6亿元提升至783.8亿元。

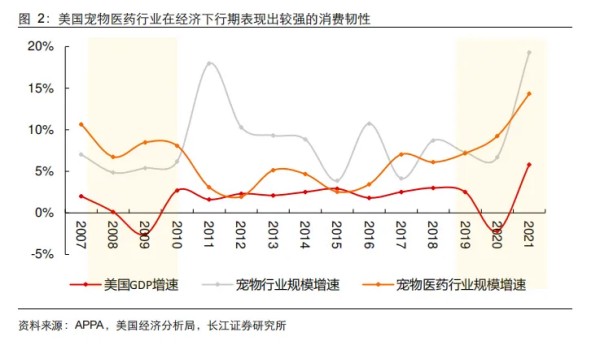

宠物医药具备较强的消费韧性。以美国为例,对比GDP增速来看,宠物医药行业的增长具备较强韧性,尤其在2008年、2020年两轮经济下行期中,宠物医药行业规模始终能够保持8%左右的增长速度。

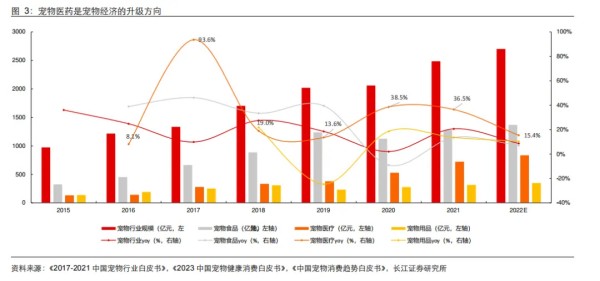

对于国内市场而言,宠物医药行业是宠物经济未来的升级方向。随着健康养宠观念的不断深入人心,2017-2022年间中国健康养宠观念渗透率持续提升,与之相对应的,宠物医疗的增速在2020年后已经超越宠物食品,成为了宠物经济里增长最快的细分品类。2020-2021年间,宠物医疗的增速分别达到了38.5%、36.5%。

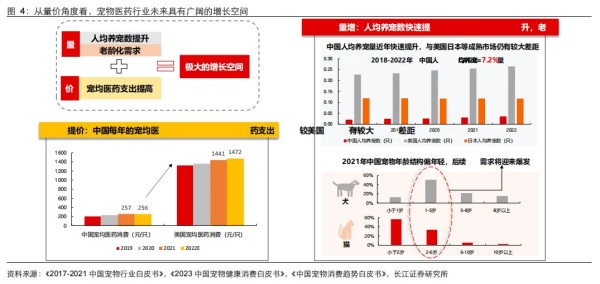

从量价角度看,宠物医药行业未来具有广阔的增长空间,预计2023-2030年的年均复合增长率将高达11.0%。一方面,人均养宠数量在快速提升,中国相较日本、美国等成熟市场国家仍有一定差距,同时当前宠物年龄结构的年轻化意味着后续随着宠物的逐步老龄化,医疗需求将会迎来释放。

结合猫狗的核心免疫及驱虫流程,我们对中国宠物医药市场的空间进行了测算,预计2023-2030年间宠物医药市场规模的年均复合增长率将高达11.0%,其中2023-2030年猫驱虫药、猫疫苗以及狗驱虫药的年复合增长率将分别达到14.1%、9.8%和10.1%。预计2030年中国宠物医药的市场规模将达到783.8亿元。

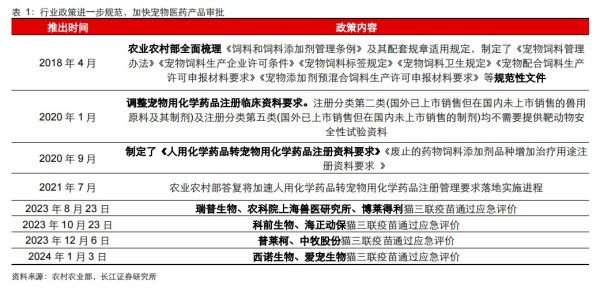

此外,政策的持续推进也加速了宠物医药行业的发展。2020年农村农业部制定了《人用化学药品转宠物化学药品注册资料要求》,推动人药转宠物药的成果转化。2022年,国家开通国产猫三联的应急评价通道,促使各大企业争相布局猫三联产品,其中科前生物、瑞普生物的猫三联疫苗都已率先通过了应急评价,或将于2024年上市,实现国产猫联苗从0到1的突破。

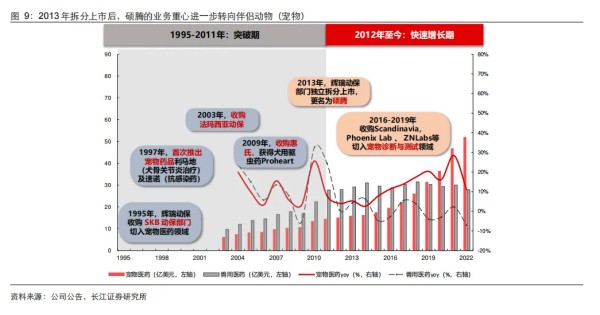

硕腾是全球顶尖的宠物医药制造商。硕腾的前身为人用药品公司辉瑞旗下的动物健康部门,于2013年分拆后独立上市。自1995年收购SmithKlineBeecham的动保部门、涉足伴侣动物医药领域以来,硕腾的产品规模实现了快速扩张。

2023年,硕腾的伴侣动物业务规模在全球排名第一,其中抗感染药物水平全球顶尖,宠物驱虫药排位第二、疫苗第三。从市占率来看,2020年全球动保行业主要由硕腾、勃林格殷格翰、默沙东动保以及礼蓝动保四大巨头瓜分,其中硕腾市占率达到22%,处于领先地位。

依据硕腾的宠物医药业务发展进程,我们将公司的发展分为三个阶段:起步期(1950-1995年)、突破期(1995-2012年)和快速增长期(2012年至今)。

起步期(1950-1995年):辉瑞(硕腾前母公司)以土霉素、多拉菌素等抗生素为起点进入动保领域,主要针对牛的感染和驱虫治疗。第二次世界大战后,辉瑞建立了土壤样本筛选项目,于1950年在土壤样本中发现了土霉素,该制剂被证实对100种感染性微生物有效,并在不到6个月的时间内就获得了FDA的批准。彼时辉瑞公司总裁做出了自行售卖土霉素、进军制药行业的关键决定,并推出了第一款在瓶子上印有辉瑞公司名字的药品Terramycin,其销售额在短短两年内增至4500万美元,占公司收入的42%。

1952年,辉瑞成立农业部门,并在印第安纳洲开设了占地700千亩的农场及研究设施,1986年更名为辉瑞动物健康。1980年和1993年,辉瑞推出LiquamycinLA200(土霉素注射液)及Dectomax(多拉菌素注射液),分别针对牛的感染治疗以及控制牛的胃肠道蛔虫、肺虫、眼虫、蛴螬、吸虱和疥螨。

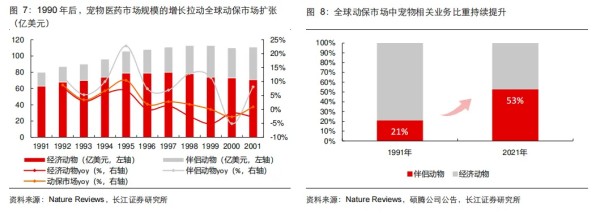

突破期(1995-2012年):在全球宠物动保快速发展的背景下,硕腾以并购为手段,从抗感染、止痛及驱虫药入手逐步切入并拓展宠物产品管线。20世纪90年代以来,全球动物保健行业中伴侣动物(猫、狗、马,即宠物医药)业务快速发展,其1991-2001年的CAGR高达8.9%,远高于传统经济动物动保的增速(仅为1.2%)。

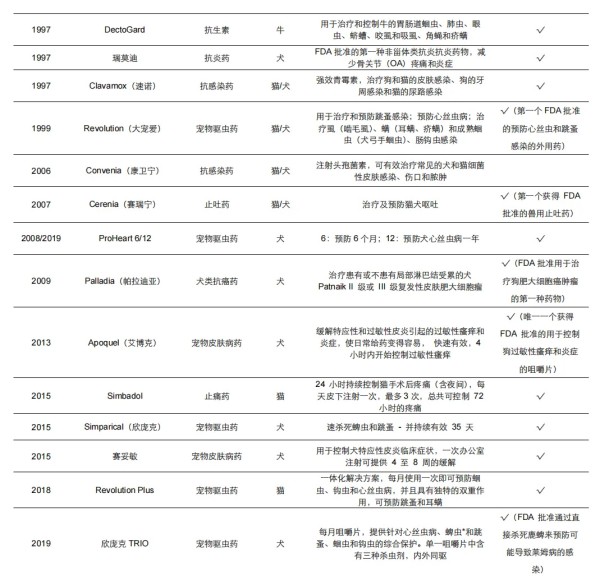

在这一背景下,辉瑞动保的重心由经济动物逐渐转向伴侣动物,通过并购的方式实现业务的突破与扩张。公司于1995年通过收购SKB动保部切入宠物动保领域,此后针对伴侣动物业务先后进行了多起并购,包括惠氏(Proheart宠物驱虫药)、Synbiotics(动物诊断技术)等,推出了抗炎药瑞莫迪、抗感染药Clavamox、驱虫药大宠爱、止吐药Cerenia等宠物药品,以及卫佳系列、Proheart、猫三联等宠物疫苗,产品管线逐步丰富。

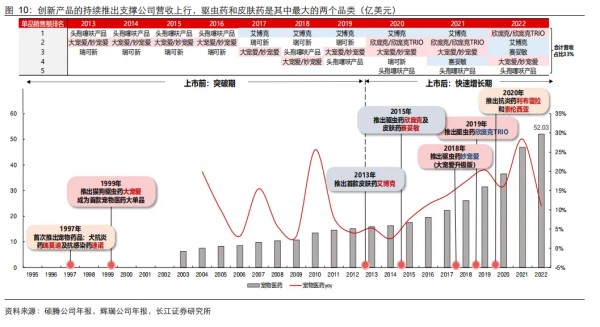

快速增长期(2012年至今):拆分上市后,硕腾进一步聚焦宠物动保业务,成功打造出Apoquel、欣庞克Trio、赛妥敏等大单品,伴侣动物业务成为拉动公司营收的主要增量。

2013年硕腾作为独立公司上市后,实现了研发产能的进一步提升,密集推出了包括艾博克(宠物皮肤药)、欣庞克TRIO(驱虫药)、赛妥敏(宠物皮肤药)、利布雷拉和索伦西亚(宠物抗炎药)等产品,其中欣庞克Trio和艾博克成为了公司前二大畅销的单品,2022年占总营收的比例分别达到12%与10%。

在此期间,公司业务重心进一步倾斜,伴侣动物业务占比逐步提升。此外,硕腾通过收购介入诊断行业,在动保产品条线全覆盖的基础上进一步在产业链内延伸,达成预防-诊断-治疗的产业布局。

产品推新上,硕腾依托前母公司辉瑞的人用药业务,以收购作为补充,从抗感染、消炎及驱虫药入手逐步构建出较为全面的产品矩阵。

硕腾的宠物产品大致可以分为以下几类:驱虫药、疫苗、抗感染药、皮肤病药、止痛药以及其他药品(抗癌药、止吐药等)。

进入宠物动保领域之初,辉瑞以其人用药业务为基础,将部分活性成分重新配制成宠物药品,包括1997年最早推出的两款产品:抗感染药Clavamox(速诺)和抗炎药瑞莫迪。速诺的主要成分“阿莫西林克拉维酸钾”通常用于治疗人的上呼吸道感染和咽炎等疾病,现被应用在治疗狗猫的皮肤、牙周及尿路感染;同年推出的瑞莫迪是一种非甾体类抗炎药物,原先由辉瑞推出用于治疗人的关节炎、肌腱炎,后因生产成本过高撤出市场,并作为宠物药品重新上市,用于治疗犬类骨关节疼痛和炎症。

除拓展人用药活性成分外,硕腾还通过收购的方式拓展新品。1995年收购SKB动保部门后,硕腾结合其驱虫领域的研发成果,于1999年推出了大宠爱,该产品为FDA第一个批准的预防心丝虫和跳蚤感染的外用药。2017年硕腾通过收购Nexvet获得单克隆疗法技术,并于2022年推出首款单克隆抗体抗关节炎药利布雷拉和索伦西亚。这两款产品能通过正常的蛋白质降解途径,在缓解犬猫骨关节炎疼痛的同时保证对肝脏和肾脏的最低程度损害,较传统非甾体类抗炎药物有极大改进。

除宠物药外,硕腾还积极开拓宠物疫苗,主要产品包括多联苗(针对犬的卫佳系列、针对猫的三联/四联苗)及瑞比克(狂犬病疫苗),此外还有面向非核心疾病的单独产品(如B系列、FIP疫苗等)。

创新产品的持续推出支撑了硕腾营收的逐年增长。2009-2022年,硕腾伴侣动物业务营收规模由10.7亿美元提升至52.0亿美元,年均复合增速达到12.9%,尤其在2013年拆分上市后业务营收增速显著提高。

产品结构上,硕腾的前三大品类分别是驱虫药、疫苗及皮肤药,在2022年的营收规模分别达到18.6、17.2及13.3亿美元,占比为23%、21%和17%。其中,驱虫药欣庞克Trio以及皮肤药艾博克分别为公司2022年的第一、第二大畅销单品,合计营收占比高达22%。

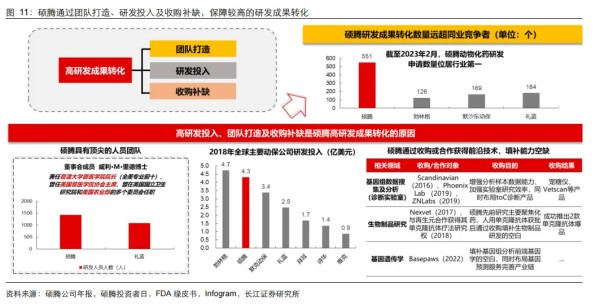

研发:团队打造+研发投入+收购补缺,保障高研发成果转化

硕腾注重研发团队的打造,在此基础之上高额的研发投入及收购补缺共同促成了公司极高的研发成果转化。从研发成果上看,根据FDA绿皮书(动物药品批准清单),1989年至2023年2月,硕腾化药研发申请数量达到551例,远远领先于其主要竞争对手勃林格、默沙东等。

一方面,公司注重研发团队打造,行业资源丰富。硕腾当前的研发总裁为普渡大学药物化学博士罗伯特波尔泽,在推进公司产品创新上发挥了关键作用,包括跨物种、跨治疗领域的单克隆抗体疗法及驱虫产品组合创新,还促进了公司与科罗拉多州立大学在宠物过敏和皮肤病解决方案上的外部合作。2022年,硕腾在全球的研发团队人数已达到1430人,领先其主要竞争对手礼蓝。

另一方面,硕腾与美国高校、政府机构联系紧密,当前董事会核心成员里德博士还兼任美国专业排名前十的普渡大学兽医学院院长,曾经担任过美国兽医学院协会主席并在美国国立卫生研究院及美国农业部多个委员会任职,行业资源丰富,为公司的研发及新产品上市提供了一定助力。另一方面,公司研发费用投入较大,会有意识地通过外部收购来补全技术缺失。

根据Infogram披露的数据,2018年硕腾在动保领域的研发投入仅次于勃林格,达到4.3亿美元,显著高于默沙东动保和礼蓝。与此同时,硕腾会有意识通过外部收购来补全自身技术缺失,如2017年通过收购Nexvet填补自身在生物制品研发方面的空白,使得公司成功在2020年推出了两款单克隆抗体抗关节炎药索伦西亚(猫)与利布雷拉(犬)。

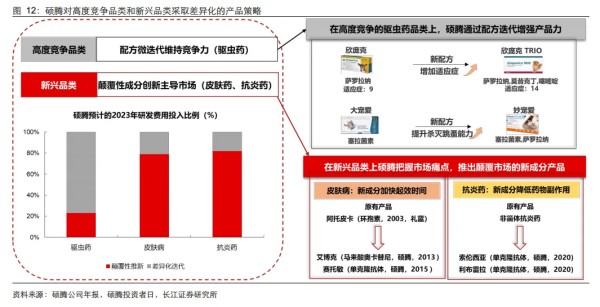

产品:针对不同细分品类实施差异化产品策略

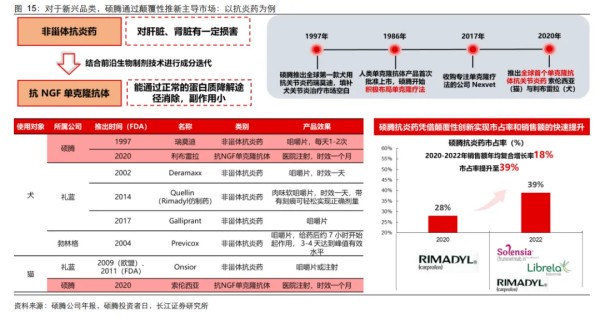

产品端,硕腾对不同产品实施差异化的产品策略,对于高度竞争品类(如驱虫药),主要通过配方的微迭代维持竞争力;对于新兴品类(皮肤药、抗炎药等),硕腾更多通过颠覆性成分创新主导市场。这种差异化策略蕴含着公司对不同宠物医药品类属性的精准把控,帮助实现了内部资源的有效配置,使公司能在不同品类上均取得较好的市场表现。

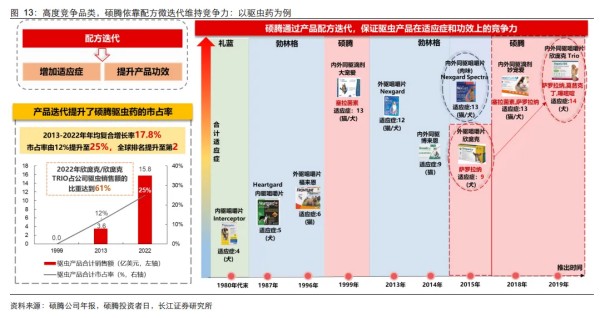

对于高度竞争品类,硕腾主要通过产品的微迭代来维持产品竞争力,其中表现最为典型的是驱虫药。驱虫药是宠物医药中规模最大的品类,产品同质性较强,属性更偏向日常消费品,产品主要朝着“提高安全性+扩宽适应症+提升使用体验”三个方向迭代。

在这一领域上,硕腾主要通过产品微迭代来实现适应症的拓宽及产品使用体验的优化,进而维持产品的竞争力。硕腾在1999年推出首款驱虫产品大宠爱,该产品能够实现内外同驱的杀虫效果,适应症数量上具备显著优势,硕腾得以借此在该领域站稳脚跟。后续随着驱虫品类竞争的日渐白热化,2015年硕腾推出外驱咀嚼片欣庞克,试图争夺被其主要竞品——勃林格超可信所抢占的市场份额,但因为适应症数量相差较大而收效甚微。

为此,硕腾在欣庞克的基础上进行配方微迭代,新增了莫昔克丁和噻嘧啶两种成分,于2019年成功推出升级版产品欣庞克Trio,与勃林格的超可信直接对标。与竞品相比,欣庞克Trio在适应症上新增了一种蜱虫的驱赶效果,并采用肉味咀嚼片的形式以提升使用便利性。依靠这种微迭代,硕腾驱虫药品的全球排名成功由2019年的第四提升至2022年的第二名,维护了自身在驱虫品类上的竞争力。

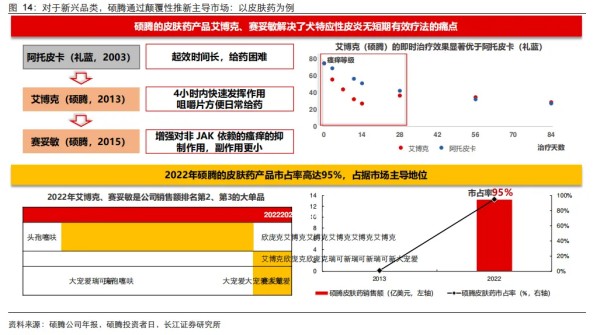

对于新兴品类,硕腾更多依靠颠覆性的推新以达到主导市场的目的,最为典型的例子是皮肤药和抗炎药。对于皮肤药、抗炎药这些本身空间较小的细分市场,公司更多通过把握原有产品的痛点问题进行颠覆性推新,从而达到主导市场的效果。

皮肤药:把握市场缺乏低副作用的即时起效产品的痛点,实现颠覆性推新。硕腾在皮肤病治疗领域处于业内顶尖地位,2022年占据了全球约95%的市场份额,代表产品艾博克及赛妥敏分别是2022年公司销售额排名第二、第三的大单品。

在硕腾之前,针对犬特应性皮炎症状的主流治疗产品只有礼蓝的阿托皮卡以及泼尼松龙两种,但前者起效时间较长,且其大颗胶囊的形式使得日常给药困难;后者虽然可以短期快速缓解症状,但副作用极大。综合以上问题,2013年硕腾推出了首款皮肤药产品艾博克,能在4小时内快速缓解过敏性瘙痒,起效时间显著快于礼蓝的阿托皮卡,同时采用方便喂食的咀嚼片形式,副作用较小。2015年,硕腾引入单克隆抗体技术,推出了单克隆抗体皮肤药赛妥敏,进一步扩大作用对象并减轻产品的副作用。

抗炎药:引入单克隆抗体技术解决原有产品副作用大的痛点,实现颠覆性推新。硕腾在1997年推出第一款骨关节抗炎药瑞莫迪,首次将治疗人类关节炎的非甾体抗炎药(NSAID)用于宠物犬,缓解老年犬的骨关节慢性疼痛。1986年人类单克隆抗体产品首次批准上市后,硕腾积极布局单克隆抗体(mAb)疗法,2017年收购了专注该赛道的公司Nexvet,并于2022年推出首个猫犬单克隆抗体骨关节炎抗炎药索伦西亚与利布雷拉。

相比起副作用明显的非甾体抗炎药,单克隆疗法的优势在于其功能类似于天然存在的抗体,能通过正常的蛋白质降解途径消除,并通过肝脏或肾脏进行最小程度的代谢,对于宠物关节炎治疗来说是极大的突破。因此索伦西亚和利布雷拉上市后,硕腾在抗炎药领域的市占率就由2020年的28%提升至39%,2020-2022年该领域销售额年复合增长率高达39.6%。

此外,对于宠物疫苗这种依赖品牌力以及渠道推荐的品类,产品主要向提升使用便利性方面迭代,如各种多联苗、口服疫苗等。硕腾在疫苗方面的核心产品包括犬类多联苗卫佳(Vanguard)系列,猫多联苗妙三多、猫四联以及狂犬病疫苗瑞比克。从产品对比来看,硕腾的疫苗管线与竞品差异性不强,主要围绕犬猫的核心疾病展开,犬类包括狂犬病毒、犬瘟热病毒、腺病毒1型2型、犬细小病毒,猫则包括疱疹病毒、猫传染性鼻结膜炎以及猫瘟。在上述核心疾病基础上,公司再结合推荐注射免疫的疾病组合成多联苗,

如猫四联为猫三联+鹦鹉热衣原体的预防。竞争力上,能够率先取得当地政府审批及获得批量生产能力的公司能获得先发优势,如硕腾的妙三多(猫三联)于2011年率先通过农业部审批进入中国市场,是目前中国唯一获批的猫三联疫苗,始终处于市场垄断地位。

渠道为王,“预诊疗”一体化助力放量

实行直销为主,经销、电商为辅的混合渠道策略,保证对客户的直接触达和价格透明。2015年以前,硕腾的渠道以直销为主,直接向全球70个国家提供产品。

2015年后为提高运营效率,公司将销售额较低的25个市场的直销模式改成经销商服务,剩余45个直销市场合计为公司产生95%的营业额。

硕腾的销售团队包括销售代表及专业服务兽医,销售代表均接受过系统的免疫学、药理学、微生物学及产品相关培训,负责直接对接兽医客户,提供信息并推广产品和服务;专业服务兽医通常拥有高级兽医学学位,提供疾病管理咨询、培训及产品使用教学。直销为主的模式下,销售人员相比分销而言品牌忠诚度和目标性更强,更利于产品的推广和客户关系的维护,同时也有助于公司实现终端控价。硕腾对所有规模和区位的诊所采用单一价目表,并开发了ZoetisDirect线上平台供客户直接采购,通过这种方式确保了产品价格的透明性。

依托极广且深的产品矩阵,为客户定制“预诊疗”一体化解决方案。硕腾通过研发与收购,拥有动保企业中最全面的产品矩阵,且在驱虫、疫苗、皮肤等产品领域均具备顶尖实力。2010年后,硕腾不断加码兽医诊断领域,包括2010年收购免疫诊断公司合生元,2018年收购全球领先的兽医即时诊断仪器和测试供应商Abaxis,通过这种方式打通了预防-诊断-治疗的路径,能够全方位为客户提供综合解决方案。

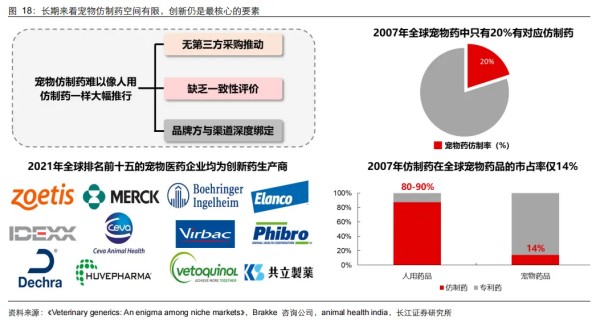

目前国内的上市及在研产品以驱虫药及疫苗为主,大多为仿制药路径,国产替代进程相对较慢。我们认为,早期国内企业或可依靠低价仿制药在产品相对同质化的领域打开市场,如驱虫品类,但长期来看,创新才是国内厂商突围的关键所在,主要系仿制药市场空间受限,2007年全球宠物仿制药仅占到14%的市场份额。且由于宠物医药本身细分品类较多,大多数药物的市场空间有限,这要求企业在投资前需建立好严格的评估机制。

我们认为国内宠物医药的产品趋势与前述硕腾的产品策略仍有一定相似之处,包括:1)在驱虫药上通过配方迭代实现适应症的逐渐增加;2)在猫三联疫苗上通过毒株本土化实现颠覆性创新,后者有望打造销售额亿元级别大单品。

驱虫品类上,国产驱虫药正在通过配方迭代以拓宽适应症的覆盖范围,其中瑞普生物的莫普欣以及海正动保的莫爱佳作为国内领先的内外同驱滴剂,已发展为销售额千万级单品。

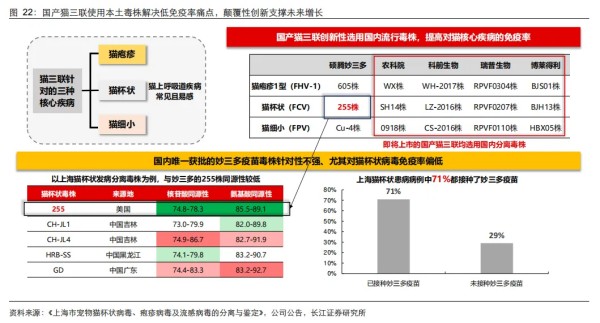

疫苗品类上,硕腾妙三多作为国内唯一获批的进口猫三联疫苗,受限于中美毒株同源性较低的问题,对于国内猫杯状病毒的免疫率较差。以上海为例,感染杯状病毒的病例中有71%都接种过硕腾妙三多疫苗。对此,近期瑞普生物、科前生物、农科院等已通过应急评价的猫三联产品均采用国内流行毒株,有望解决行业痛点,实现国产猫传染病疫苗的“从0到1”,催生销售额亿元级别的大单品。

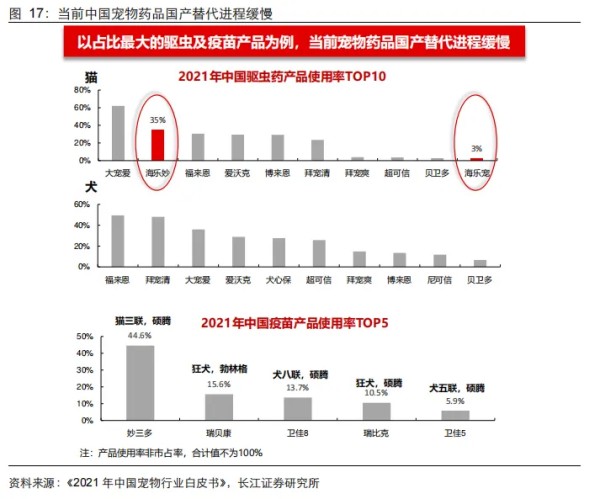

当前中国宠物药品国产替代进程缓慢,产品以仿制为主

当前宠物医药国产替代进程缓慢,驱虫和疫苗两大品类长期被外资品牌垄断。中国宠物行业白皮书数据显示,2021年前十大常用猫驱虫药品牌中仅有海乐妙和海乐宠两款国产产品上榜,而犬类驱虫药更是被外资“霸屏”;而对于更依赖渠道兽医推荐的疫苗品类来说更是如此,2021年使用率排名前五的宠物疫苗品牌均为外资背景,其中硕腾的猫三联疫苗妙三多处于绝对领先地位。

仿制药是我国宠物医药中短期发展的重要立足点,但创新仍是长期发展最核心的要素。对于硕腾来说,从零切入宠物医药的方式是以人药化合物作为过渡,结合收购入局。而对于中国企业而言,由于已有海外成熟的宠物医药产品作为参考,因此更多以仿制药作为起点,如当前销售最好的国产驱虫药海乐妙就是瑞士诺华的猫内驱药妙巴的仿制药;瑞普生物新推出的驱虫产品莫普欣在成分上与德国勃林格旗下产品爱沃克类似。

仿制药是我国宠物医药中短期发展的重要立足点,其中做得最好的国产仿制药海乐妙销售体量已经破亿,2021年超越许多外资品牌位列最常用的驱虫品牌top2,莫普欣当前销售额也已达到几千万体量。但总体而言,仅靠仿制药难以成就大公司,创新仍是长期发展最核心的要素。2007年,全球仅有20%的宠物药品有相应仿制药,且这部分仅占到14%的市场份额。

而在人类药品市场中,绝大多数专利过期的产品都有三种或更多已批准的仿制药。即使在有仿制药获批的领域,专利过期的创新药仍能保持50%-85%的市场份额。

2021年,全球排名前十五的宠物医药企业均为创新药的生产商。我们认为宠物仿制药市场受限的原因主要有:1)宠物药品缺乏第三方支付及一致性评价,缺乏推广仿制药的动力;2)药品本身受渠道和品牌影响较大,仿制药相对深度绑定渠道的先发者而言优势不大。因此我们认为,国产企业或可在中短期依靠仿制路径切入产品壁垒相对较低的领域(如驱虫药),但长期的健康发展离不开创新单品的驱动。

迭代+创新并举:宠物医药国产替代将迎曙光

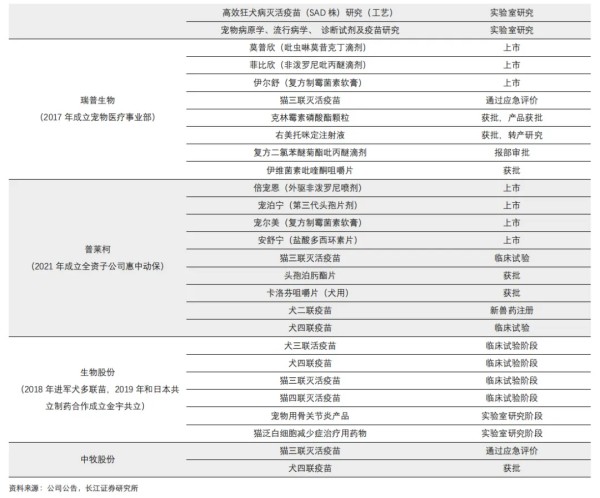

国产宠物产品矩阵逐步丰富,研发投入持续增加。国内大型传统动保企业科前生物、瑞普生物、普莱柯、生物股份、中牧股份等当前都已在宠物板块有相应布局,产品线主要集中在疫苗及驱虫领域,其他还包括皮肤感染、耳道炎症、镇静药物等。

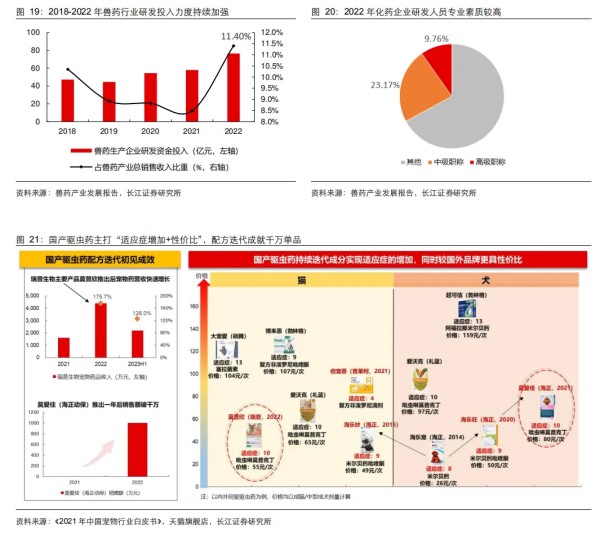

其中,科前生物背靠华中农业大学,与曹胜波教授团队合作开发宠物疫苗产品;瑞普生物早在2017年就成立了宠物医疗事业部,当前已有多款产品上市,2022年公司宠物药品收入已达到4398.9万元;普莱柯、生物股份及中牧股份也已有相应产品布局。研发上,2018-2022年兽药行业研发投入力度持续加强,2022年研发费用占兽药产业总销售收入比重的11.4%,人员专业素质也较高。

驱虫:“适应症增加+性价比”,产品迭代成就千万单品。当前国内的主要驱虫产品包括海正动保的海乐妙、莫爱佳,瑞普生物的莫普欣、菲比欣以及普莱柯的倍宠恩,其中海乐妙销售额已经破亿,莫爱佳和莫普欣达到千万体量。驱虫产品本身技术壁垒不强,主要迭代方向为“提高安全性+扩宽适应症+提升使用体验”。

当前,国产驱虫药也正在通过产品迭代去不断增加适应症的覆盖范围,与我们前述硕腾对高度竞争品类的产品策略有相似之处。当前,瑞普生物的莫普欣以及海正动保的莫爱佳合计适应症数量和外资产品无显著差距,且更具性价比,因此在上市一年后已发展为销售额千万级单品。我们认为,未来国内公司能够像硕腾一样,依靠迭代逐步增强自身产品的竞争力,推动驱虫药的国产替代。

猫三联:本土毒株解决低免疫率痛点,颠覆性创新助推国产替代。疫苗品类上,硕腾妙三多作为国内唯一获批的猫三联疫苗,受限于中美毒株同源性较低的问题,对于国内猫杯状病毒的免疫率较差。猫杯状病毒感染会造成猫上呼吸道疾病,即精神沉郁、浆液性和粘液性鼻漏、结膜炎、口腔炎等,发病率极高。且由于猫杯状病毒为RNA病毒,进化链较为复杂,因此各地流行毒株差异极大。以上海为例,硕腾妙三多疫苗采用的猫杯状毒株为美国255株,与上海流行毒株的核苷酸、氨基酸同源性较低,因此免疫率偏弱,从抽样数据来看2,上海感染猫杯状病毒的病例中有71%都接种过妙三多。针对这一重大问题,近期瑞普生物、科前生物、农科院等已通过应急评价的猫三联产品均采用国内流行毒株,有望解决行业痛点,实现国产猫传染病疫苗的“从0到1”,催生销售额亿元级别的大单品。

科前生物:持续投入的兽用联苗龙头,猫三联有望打造大单品

科前生物在生物联苗的制备技术上具备领先优势,联苗产品储备丰富。工艺技术水平是疫苗产品稳定性和质量的基础,而联苗的制备对技术提出了极高的要求。公司经过多年的研发积累,已在悬浮培养技术、细菌高密度发酵技术、分离纯化技术和高效表达等技术上形成了行业领先优势,在基因工程菌毒株构建、佐剂与保护剂研究等工艺方面达到了行业先进水平,联苗产品储备丰富,给予了公司进军宠物联苗领域极大的底气。

公司高度重视研发,已组建起一批高素质的研发团队。从研发端来看,2016年以来科前生物研发费用率整体呈上升趋势,研发费用投入力度持续增强,2022年达到1.03亿元,同比提升28.4%。从研发团队来看,公司共有研发人员274人3,占公司总人数的31%。其中硕士及以上学历人员占比高达59%,本科学历占比27%,团队专业素质较高。

公司背靠华中农业大学团队,持续加大宠物疫苗投入。公司在宠物疫苗研发上与华中农业大学曹胜波教授团队取得合作,当前研发管线布局有猫三联灭活及减毒苗、猫疱疹病毒基因工程缺失活疫苗、狂犬病灭活疫苗等,宠物板块累计投入金额达到2315万元。其猫三联产品已通过应急评价,有望成为公司在宠物医药板块的第一款大单品。

瑞普生物:产品+研发+渠道完整布局,先发优势明显

瑞普生物是国内较早布局宠物医药板块的企业,驱虫药莫普欣与即将上市的猫三联疫苗有望成为公司大单品。公司自2013年涉足宠物医药板块,开始着手分离猫三联病毒,2017年成立了宠物医疗事业部。

2022年,公司宠物医药板块已经实现了4398.9万元的营收,同比增长175.7%。公司目前在产品端布局相对完善,已上市的驱虫药莫普欣已经成为千万元级别的潜力单品,近期推出的外驱驱虫药菲比欣补充了其对体外跳蚤卵的驱杀能力。近期,公司的猫三联产品也已通过应急评价,将于2024年上市,将进一步完善公司在宠物医药板块的产品矩阵。

“三瑞+易宠”模式下渠道优势显著,帮助实现快速推新。宠物医药作为可选消费品,对终端渠道的依赖性较强,因此渠道端的建设对宠物医药企业而言是不可或缺的。瑞普生物在渠道上具有显著优势,其董事长李守军同时是全国市占率排名第二的瑞派宠物连锁医院的实控人,公司还与瑞派医院旗下的中瑞供应链签订了集采合同,借此能够覆盖超过万家终端宠物医院及宠物门店,助力新产品的快速推广。此外,公司还持有宠物电商公司易宠科技的股份,能够进一步加强公司线上渠道的建设。

壹宠物编辑点评:这是比较全面分析宠物药发展路径报告,其中节奏打法值得国内有实力人药企业参考,如何规划蓝海增长点及团队布局!