153-2012-0258

来源:亚宠头条

报告来源:大数跨境

近日,大数跨境发布《2024宠物玩具出海研究报告》。在现代社会,宠物不仅仅是家庭的成员,更是情感的寄托。宠物玩具作为连接宠物与主人情感的纽带,其设计和功能不断推陈出新,以满足宠物的身心健康需求和主人的情感交流需求。

随着全球宠物市场的蓬勃发展,宠物玩具作为这一市场的重要组成部分,其重要性日益凸显。本报告旨在深入探讨宠物玩具市场的现状、发展趋势以及该品类在出海过程中可能面临的挑战和机遇。并通过对全球宠物玩具市场的深入分析,揭示了市场的规模、增长速度以及消费者行为的变化。

根据谷歌趋势数据显示,宠物玩具的全球搜索热度在2024年一直保持在高位震荡,始终在80-100之间跳动,连续稳居热门搜索之列。这一现象不仅在美国、澳大利亚、英国等国家的用户中引发广泛关注,其影响力更是横跨全球。随着宠物市场的不断扩张,宠物玩具市场也正迎来一波新的增长浪潮。

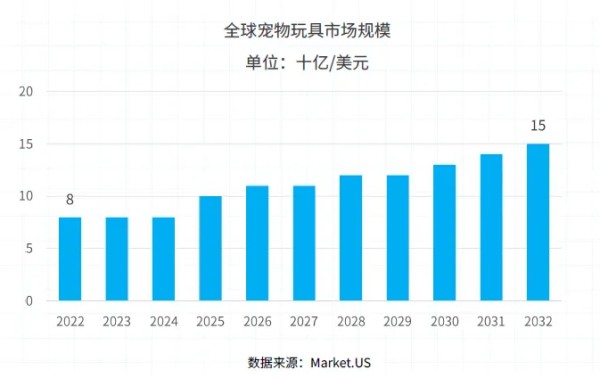

2023年,全球宠物玩具市场规模已经达到了90亿美元,随着宠物经济的持续繁荣,预计到2032年,全球宠物玩具市场将以6.7%的年复合增长率增长,市场规模有望增至150亿美元。

宠物渗透率与日俱增。据统计,超过半数的家庭拥有至少一只宠物。在欧洲和北美,宠物拥有率尤为突出,而亚洲的宠物普及率虽然相对较低,但也在不断增长。2023年中国宠物家庭渗透率只有22%,而美国高达67%。

宠物玩具市场规模巨大。宠物玩具市场已步入发展繁荣期,国内外众多品牌纷纷进入市场,推出了各式各样的宠物玩具,其营业收益在全球范围内持续攀升。北美市场以其强劲的购买力,占据了市场的领先地位。紧随其后的是亚太地区,市场份额已经达到30%,并且增长势头迅猛。在欧洲市场上宠物玩具市场规模也相当庞大,以18%的市场份额稳居第三。

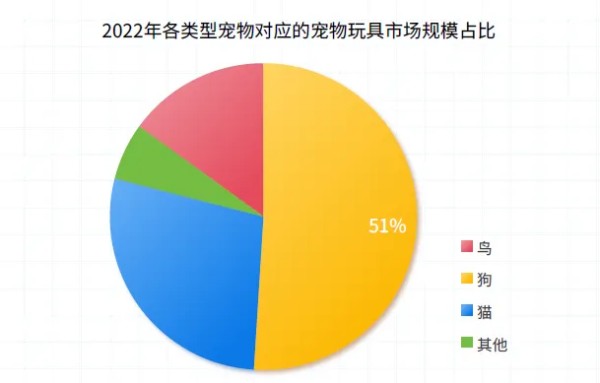

狗玩具市占率过半。全球宠物市场上猫、狗和鸟的市场占比达到约94%,其中狗作为最受欢迎的宠物,其玩具类型在全球宠物玩具市场中的份额高达51%,紧随其后的是猫玩具,这表明宠物玩具市场主要受到宠物种类偏好的驱动。

球形状玩具需求最高。玩具球在宠物玩具市场中占据主导地位,预计从2023年到2032年,其需求量将持续增长,到2032年市场规模将达到约70亿美元。绳子和拉拽玩具以及交互玩具的市场占有率也将显著提升,预计到2032年,这两类产品的市场体量将达到目前的三倍。随着宠物玩具市场的不断扩大,这些产品类型的增长潜力巨大,尤其是玩具球,其市场领导地位在未来十年内将得到进一步巩固。

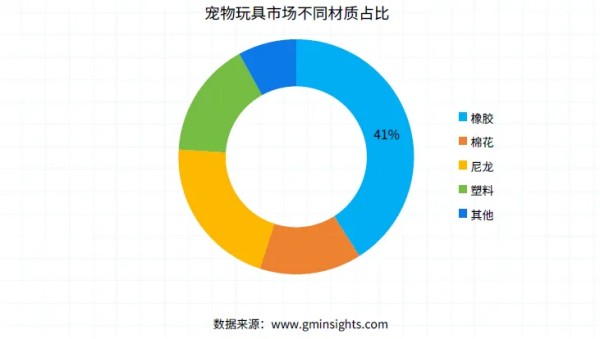

橡胶制品占比最大。在所有材质的宠物玩具中,橡胶以其高度的耐用性和耐嚼性等特征成为了玩具制品的首选材料,占比达到了41%,尤其对安全的热塑性橡胶和硅胶的需求,并预计在未来几年中继续增长。其次兼具强度和弹性的尼龙制品以及柔软安全的棉花制品。

从亚马逊上各种细分类目下狗玩具的销量可以发现,市面上磨牙和训练互动类的玩具仍然是主流,其中咀嚼类和发声类总销量就占了半壁江山。从产品上架数量来看,发声类和咀嚼类玩具依旧表现亮眼,但新品上架数量少,而对于毛绒玩具、飞盘和发球器类新品上架数量多,但是其品牌集中度高,垄断情况严重。

咀嚼玩具需求量稳中有升:咀嚼类玩具市场需求在2022年实现销量翻倍后,一直稳定的处在较高的需求量。其销售量在2023年7月再次突破60万大关,未来将保持持续稳定的增长。

发声玩具销售亮眼:目前发声玩具市场需求波动较大,亚马逊上此类的产品高达5000多个,常年销量保持在50万左右,市场需求和流量大。

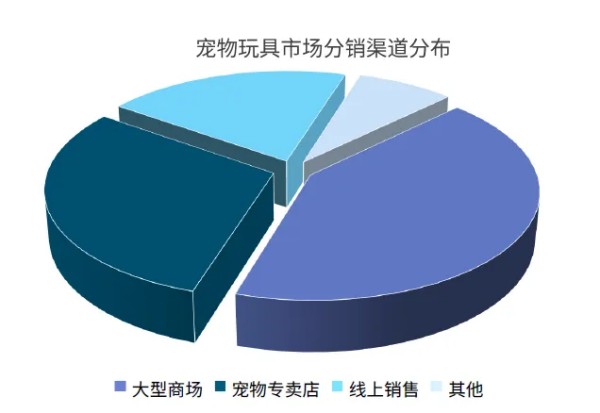

通过超市销售的宠物玩具在2023年主导了该行业,收入份额最大。这一现象可以归因于一些专业宠物商店,他们在提升消费者购物体验方面进行了大量的投资,通过整合不同的技术,如人工智能,来吸引顾客此外,这些商店拥有众多品牌和广泛的产品组合,为宠物主人提供了一站式购齐不同宠物用品的便利。

在2024年至2030年的预测期内,通过在线渠道销售的宠物玩具预计将以约6.7%的复合年增长率增长。在家购物的便利性使宠物主人在任何时间都可以轻松浏览和购买各种玩具。在线平台通常提供详细的产品描述、评论和评级,帮助消费者做出明智的决策。此外,社交媒体和网红营销的兴起推动了人们对时尚和创新宠物玩具的认识和需求。

数据显示,北美市场以32.5%的市场份额领先全球宠物玩具行业,市场规模达到31亿美元,显示出该地区对宠物玩具的显著需求和巨大的市场潜力。亚太地区以30.0%的市场份额紧随其后,排名第二。值得注意的是,得益于经济增长和居民收入的提升,亚太地区的一些新兴市场对宠物玩具的需求正在经历迅猛的增长。

在北美市场上,美国是最大的宠物玩具消费国,70%的美国家庭养有宠,宠物玩具是宠物日常生活的重要组成部分,市场前景广阔。英国是欧洲市场上最具影响力的宠物饲养大国,其宠物玩具市场发展迅速,市场需求也与日俱增。亚洲市场的中国、日本和韩国也是不可忽视的部分。东南亚地区整体市场潜力巨大,随着该地区经济的持续增长和宠物文化的逐渐兴起,宠物玩具市场有望迎来快速发展期。

美国宠物用品市场的持续增长

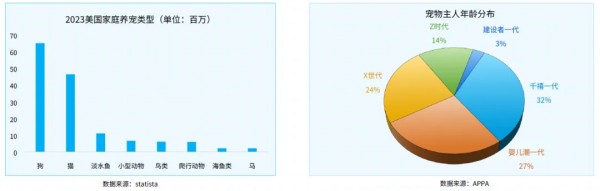

宠物玩具作为宠物用品的一个重要分支,其规模在2023年价值为7.9亿美元,预计从2024年到2032年将以8.4%的年复合增长率增长,到2032年市场规模将达到16.4亿美元。狗、猫是美国家庭饲养最多的宠物类型,此外,淡水鱼、小型动物和鸟类等在当地也占有一定的市场。年龄分布上,宠物主人越来越年轻化,千禧一代和Z世代成为养宠的新兴力量,养宠占比为46%。其中,千禧一代是目前的养宠主力,养宠占比为32%,这一代人对宠物的关爱和投入在推动宠物用品市场的多元化和创新。

“溺爱”玩家增多。宠物支出在家庭支出的比重越来越高,从2013年到2022年,猫和狗的玩具开销逐年递增,其中宠物狗的支出最大。从美国每个家庭支出详细来看,每年在宠物狗玩具上的花费达到了56美元,并且这一趋势还保持着稳定的速度上涨。

线上消费成主流。数据显示,预计到2026年,美国宠物用品的线上购物比例将增长至45%。亚马逊和chewy占据了领导地位, 在2021年11月到2022年11月期间,宠物用品的产品销售数量分别高达6亿和6.1左右,Chewy上订阅客户销售占比在2021年达到了73%以上,表明线上销售已经成为Chewy的主要销售形式。沃尔玛和塔吉特紧随其后,虽然他们的销售数据断层,但线上平台的的热度也不可忽视。

英国宠物数量剧增

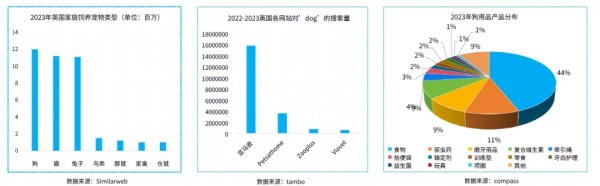

2023年英国家庭饲养宠物类型显示,狗、猫和兔子是最受欢迎的家庭宠物,饲养数量均达到了11w+,且三种品类的宠物饲养占比相差不大,这一点与美国相差甚远。

在英国,亚马逊几乎垄断了宠物用品的在线流量,特别是在玩具领域,市场潜力巨大。在2022至2023年间,亚马逊英国站点上与“dog这一关键词相关的页面访问量,高达知名宠物用品零售商“petsathome”的五倍。在亚马逊英国的宠物用品畅销榜中,狗和猫的销售品分别占据了56%和36%的份额。在狗玩具玩具市场上,尽管目前英国宠物玩具的市场份额仅为1%,但其未来的增长潜力巨大。

日本

2023年日本宠物用品市场规模达到22亿美元,人们生活水平的提高和对宠物情感价值的认可带动了日本宠物宠物用品市场规模的扩增。尤其是在疫情的影响下,数据显示,该地区2020年宠物用品市场规模就达到了16.5亿美元。在玩具消费趋势上,与传统的咀嚼类玩具相比,智能化的、更够关注宠物身体状况的玩具更受欢迎,此外,一些宠物丧葬用品和周边也是一个有潜力的产品方向。

韩国

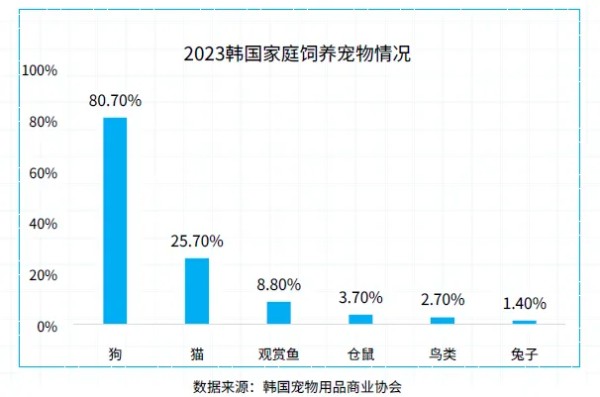

韩国宠物用品市场规模显著增长,2023年规模约合67亿美元。在宠物饲养方面,狗和猫是最常见的宠物类型,养狗家庭占比高达80.7%。而在家庭宠物消费中,养狗家庭每月的平均支出最高,为750元。根据Statista的数据,宠物玩具在韩国宠物用品消费中排名第二,占比5.6%,仅次于宠物快消日用品。

东南亚地区市场潜力大

东南亚地区的宠物用品市场也在蓬勃发展,成为全球增长最快的市场之一。2023年,东南亚国家在全球宠物市场增速最快的前10个国家中占据了三个席位,预计到2030年,其市场规模有望达到250亿美元,这反映了宠物在东南亚家庭中日益增长的重要地位。

在东南亚,猫和狗是最受欢迎的宠物,其中年轻群体对养宠的热情尤为高涨,养宠占比达到了50%。特别是26岁至35岁之间,他们构成了宠物消费的主力,目前养宠比例约为50%,并且这一群体的规模还在持续扩大。不同国家也呈现出不同的喜好,在马来西亚和印尼,养猫的人数较多,而菲律宾、泰国、新加坡和越南,狗则是家庭最欢迎的宠物。

随着人们生活水平的提高和对精神寄托需求的增加,越来越多的家庭选择饲养宠物。现代消费者更加注重宠物的福利和娱乐需求,愿意为宠物购买各种玩具以满足其不同的需求。宠物玩具已从单一的娱乐工具转变为能够满足宠物多样化需求的复合型产品,定制化、绿色化、拟人化、智能化成为宠物玩具的新趋势。

定制化

定制化的宠物玩具越来越受到市场的欢迎。这些玩具可以根据不同宠物的品种、年龄、体型和喜好来设计,以满足宠物的独特需求。定制化玩具起到了吸睛、引人效仿的作用,是当下比较小众:但高利润的存在。

绿色化

养宠人对于宠物时常撕咬、咀嚼的玩具是否会对健康造成危害也愈发关注,强调天然成分制作、无害属性的产品市场前景相当可观。另外,环保、可持续性概念的加持能撑起产品的高溢价,创造高利润。

拟人化

拟人化趋势在宠物行业中愈发明显,宠物主人希望为他们的宠物提供与人相似的体验。这导致了更多类似人类用品的宠物玩具的出现,如宠物服装、宠物家具和宠物节日用品等,既满足了宠物的基本需求,也提供了情感上的价值。

智能化

智能玩具可以与宠物进行互动,提供娱乐和锻炼,同时也可以通过APP远程控制,让宠物主人在工作或外出时也能与宠物保持互动,同时监测宠物的活动和健康状况。年轻一代,更倾向于接受新技术,愿意为宠物购买高科技产品。

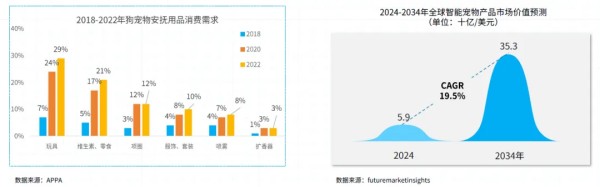

安抚类宠物玩具持续领涨。宠安抚类宠物玩具因其在提供情感支持和减轻宠物焦虑方面的作用而越来越受到宠物主人的欢迎。2022年,猫和狗的安抚玩具消费需求占比分别达到29%和27%。随着宠物主人对宠物福利的日益关注,他们更愿意投资于这类安抚类的的玩具,有望提升宠物生活质量的产品。

智能互动宠物玩具走进市场。近年来,随着高科技宠物产品的普及,智能宠物玩具越来越受到人们的欢迎。年龄分布上,90后是智能宠物用品的主要消费者,占比达到46.3%。智能互动宠物玩具能够提供更健康、更互动的宠物护理方式,例如通过智能设备监测宠物的饮食和活动水平,或者通过远程控制的玩具在宠物独处时提供娱乐。

对于出海,中国宠物玩具具备两大优势:

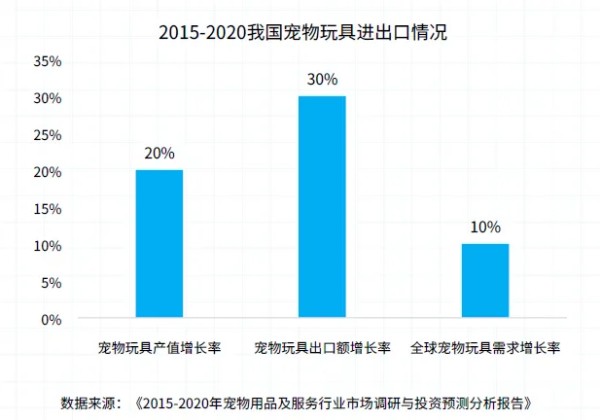

宠物玩具生产和出口两旺:我国是宠物玩具的第一生产大国和出口大国,中国制造的中低端宠物玩具已经占据了美欧洲、大洋洲和南美洲的重要份额。近年来,全球宠物玩具的年需求增长率保持在10%左右,而中国的宠物玩具产值增长率保持在20%左右,出口额则保持在30%左右,呈现出生产和出口两旺的可喜局面。

宠物玩具工厂沿海分布:从宠物玩具的生产地区来看,广东、江苏、浙江占据了全国产量的较大份额。近年来,随着山东、安徽、福建省制造业的崛起,其宠物玩具生产能力也有大幅度提升。我国生产的中低端宠物玩具,占据了全球宠物玩具市场中的较大份额。

同时,我国宠物玩具出海也面临着品牌效应小,市场竞争大以及物流配送复杂,供应链支撑要求高两大挑战。

品牌效应小,市场竞争大:在海外市场建立品牌知名度和忠诚度是一个挑战。品牌需要提供优质的产品和服务,同时深入洞察消费者心理,精准识别并解决他们的内在需求。中国品牌在国际市场的知名度相对较低,主打中低端市场,很难能够获得消费者更高的信任和忠诚度。此外,海外市场可能已有成熟的本土品牌和国际品牌竞争,对于新进入的品牌来说,需要找准差异化的策略来获得市场份额。

物流配送复杂,供应链支撑要求高:宠物玩具的物流配送相对复杂,经营体积大、重量重、客单价高的产品,如猫爬架,对商家的资金链,备货能力考验更为严格。备货不仅要备当前月份,还需考虑物流时间、销售速度、货柜起运量等因素。随着宠物出海赛道的内卷,产品选代能力和供应链支撑程度显得尤为重要。这要求企业具备快速反应市场变化的能力,并及时调整供应链策略。

目前,宠物玩具市场正以多元化和个性化的趋势蓬勃发展,这一趋势不仅预示着市场的多元化和产品线的扩展,而且引领着宠物玩具行业走向更加丰富和细致的发展方向。随着消费者对宠物生活品质的日益重视,市场对于高品质、多功能和个性化宠物玩具的需求日益增长,推动了行业的创新和发展。对于企业与卖家而言,这一趋势要求他们不仅要具备敏锐的市场洞察力和勇于创新的思维,还需要精细化的运营管理和对消费者行为的深刻理解。