153-2012-0258

来源:亚宠头条

从2010年开始,随着人们对空气污染问题日益关注,消费者开始购买空气净化器以改善室内空气质量;面对市场需求,厂商开始推出基于传统过滤技术的产品,但功能相对简单,市场上缺乏规范和标准。受雾霾经济影响,行业迅速发展,消费者对产品性能和质量的要求不断提高;而厂商开始推出更先进、更高效的产品,市场竟争日益激烈品牌多样化。

2015年,中国发布《空气净化器国家标准》,标志着中国空气净化器市场进入了规范化和标准化。空气质量改善,消费者开始更加重视产品的质量和性能,智能化、高效能的产品受到青睐。

2019年后,随着除霾和除醛需求增长动力放缓,智能化家用电器开始普及。消费者需求细化,空气净化器市场开始出现针对特定群体需求的定制化产品,如针对养宠人群的空气净化器等。

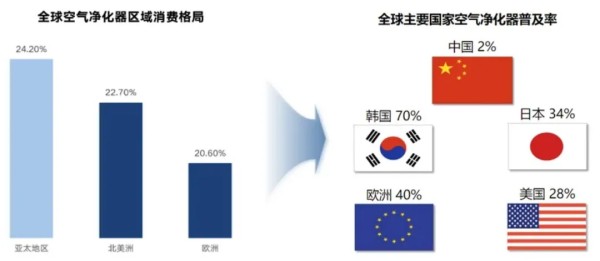

对比空气净化器全球消费格局及普及情况来看,亚太地区空气净化器消费占比较高。在亚太地区,韩国的空气净化器普及率达到70%,中国目前渗透率仅为2%,未来中国空气净化器市场仍有巨大发展空间。

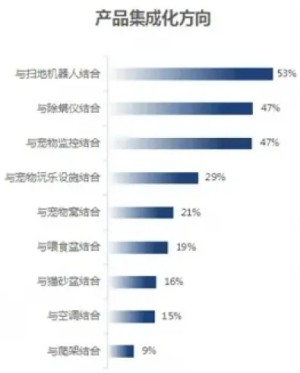

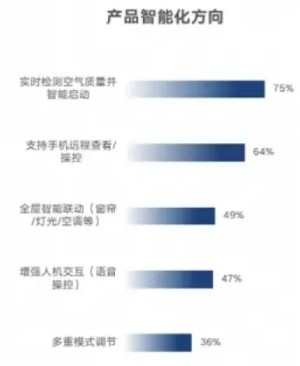

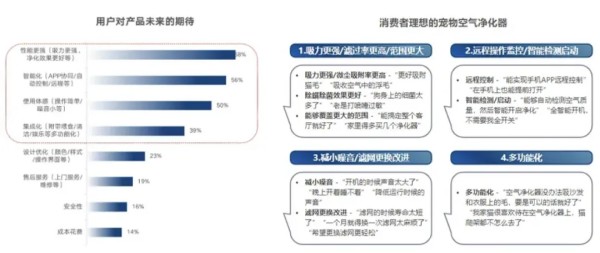

据天猫商品显示,在功能属性上,除甲醛功能的产品贡献90%以上的市场份额,但未来增长空间有限,而具有除异味、除臭以及吸猫毛功能的产品贡献金额开始大幅增长;在商品搜索关键词中,含有智能或宠物相关关键词的产品在市场中的贡献金额同比大幅增长,出现较明显的宠物场景趋势。

空气净化器随心智提升驱动市场快速发展,未来具有巨大发展潜力;除甲醛功能赛道饱和度高,细化需求的出现让智能和养宠将成为未来高趋势赛道。

从相关政策来看,国家出台相关政策规范行业,消费者对空气净化器使用价值的认可度提升,驱动购买人数增加;中国当前空气净化器市场普及率相较于发达国家仍较低,未来有较大的可渗透空间。

从价格范围来看,0-999元,2000-2999元以及5000元以上价格段市场保持增长,其中5000元以上价格段增速最高且份额最高,高端空气净化器增长空间较大。

从消费者需求方面来看,消费者搜索空气净化器时,不再仅关注核心基础功能,与宠物相关的场景词、功能词搜索呈现高趋势;除甲醛功能已成为产品的基础功能,相关产品贡献90%以上的销售金额,除甲醛将不再是对产品的唯一需求;具有除异味功能、除毛功能、智能化和适用于宠物家庭作为卖点的相关产品销售金额大幅增长,处于当前行业高趋势。

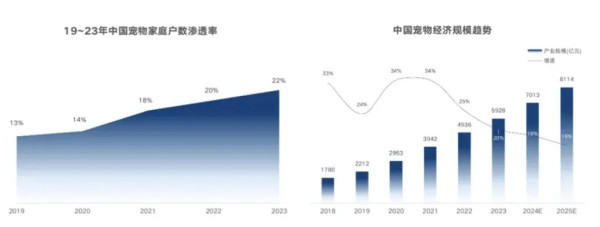

随社会节奏加快,宠物已然作为家庭成员发挥陪伴的作用,由此带动养宠经济持续蓬勃发展,宠物行业也向着更加丰富化/智能化多样发展。中国养宠家庭户数逐年攀升,宠物经济规模随之增长,预估2025年产业规模达到8114亿,宠物行业具有巨大的品类发展机会。

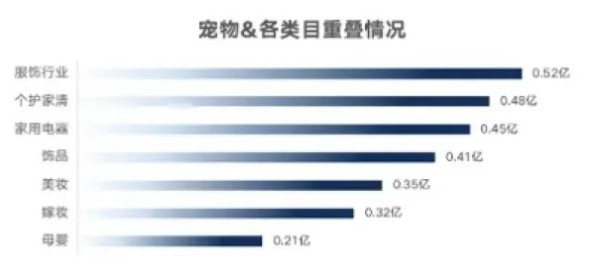

养宠人群在天猫主要购买服饰、个护家清及家用电器,其中购买家用电器的养宠消费者主要在清洁类电器和环境类电器产生消费,且品类偏好高于全网人群。

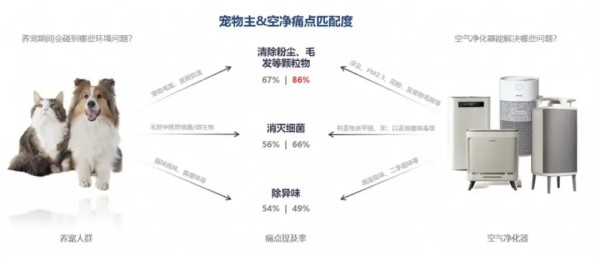

养宠人群的核心环境痛点与空气净化器的需求点匹配度较高,空气净化器对于养宠的卫生痛点高度匹配。

购买空气净化器的养宠人群有59%为已婚已育/已婚未育人群,以中青年为主,以1~2线城市为主,消费力较高,其中女性占比更高,且对家庭的关注度较高,在厨卫用具、家庭收纳/清洁工具方面的TGI较高,人群对“家庭”的心智较强,人群的顾家特征非常明显,重视家庭维护以及家居用品的消费。

宠物空气净化器的发展,是宠物经济跨界融合发展的重要表现,从宠物出发,回归到人宠和谐共处,也是宠物经济在未来发展的重要趋势。为宠物主人服务,提高宠物主人养宠生活质量,好的产品及方案,在满足消费生活真需求的同时,获得其应用的商业价值。