153-2012-0258

来源:宠报DM

宠物口粮渗透率:增长空间广阔

2023年,中国养宠家庭数渗透率达到22%,且呈现逐年提升的趋势。然而,与美国70%以及英国、加拿大等地区相比,仍有较大差距。在宠物食品方面,2023年我国猫粮和狗粮的渗透率分别为38.9%和22.2%,而海外宠物食品渗透率已高达90%。尽管不能简单类比,但从趋势上看,我国宠物口粮渗透率仍处于增长阶段,未来有望进一步提升。

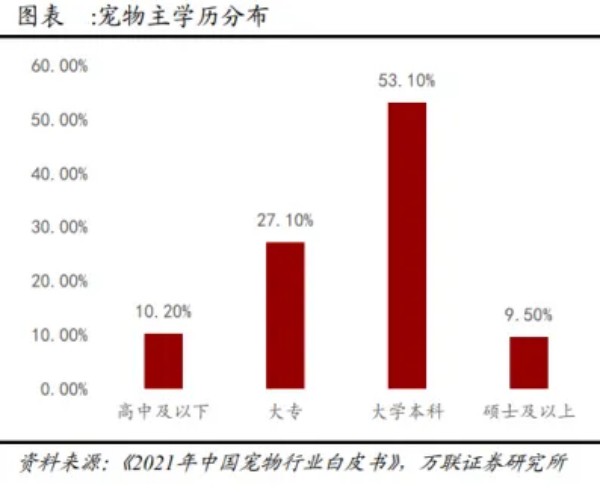

养宠人群画像:年轻化、高学历化趋势显著

从用户画像来看,90后宠物主占比约41%,00后占比约26%,年轻一代已成为宠物消费的主力军。从学历分布来看,大学本科占比约53%,大专占比27%。这表明当前宠物消费人群呈现出年轻、高学历的特征。尽管不能直接推断其收入水平,但年轻、高学历群体往往对品质生活有较高追求,这也为宠物消费市场的升级提供了基础。数据来源:德邦证券《宠物行业深度报告系列(一):以日本“失去的三十年”为鉴,看中国宠物食品行业增长潜能》。

宠物用品细分赛道:食品、用品、医疗各具特色

(1)宠物食品:市场占比高,消费黏性强

宠物食品是宠物用品市场中规模最大的细分领域,占比约53%。其消费黏性突出,尤其是猫主粮,类似奶粉,品牌价值沉淀明显。近年来,国货龙头在研发、营销和渠道方面优势逐渐凸显,市场份额不断提升,双十一等重要节点的销售表现尤为亮眼。从消费属性来看,宠物食品的消费黏性更强,猫粮过去10年的复合增速达29%,其中量的复合增速为23%。相较于宠物狗,宠物猫的养宠时间占用少,客户画像更年轻,宠物数量和家庭渗透率提升速度也更快。此外,猫是肉食动物,其主粮黏性更强,供给侧的产品迭代和工艺升级趋势也更明确。

(2)宠物用品:智能化趋势明显

宠物用品市场规模占比为12.4%,上市龙头多以海外代工业务为主。近年来,宠物用品向智能化方向发展,2024年猫狗智能宠物用品的渗透率分别达到19.2%和17.5%。

(3)宠物医疗:壁垒最高

宠物医疗在宠物用品市场中占比约28%,是壁垒最高的细分领域。

4. 市场竞争格局:国货崛起,外资品牌仍占据高端市场

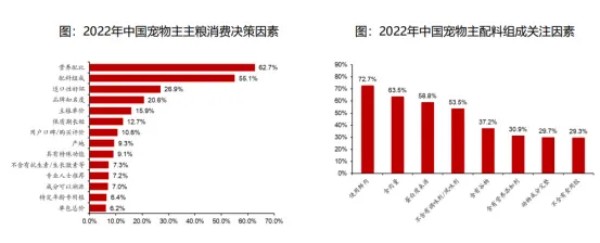

从价格定位来看,外资品牌主要占据高端及超高端市场,而国产品牌凭借贴合国内用户需求的差异化产品和高强度的营销投放,快速崛起,占领了大部分中低端市场。随着养宠人群的年轻化和高学历化,消费者对宠物用品的质量、品牌和创新性提出了更高要求。例如,近年来消费者对宠物食品中肉含量的关注度持续提升。2023年,宠物猫主人对冻干粮、烘焙粮、膨化粮的偏好度较高,选择率均已超过40%,其中冻干粮最受欢迎,渗透率接近50%。消费者对猫粮成分的认识不断提高,更倾向于选择肉含量更高、成分更新鲜、肉质来源更好的产品。此外,宠主也更愿意购买食材更新鲜、营养含量更高的烘焙粮和冻干粮,甚至愿意为复杂工艺支付更高价格。《2022年中国宠物行业白皮书》显示,在主粮消费决策因素中,宠物主最关注宠食产品的营养配比与配料组成,2022年关注度分别为62.7%和55.1%,较2021年分别提升7.6个百分点和8.6个百分点,而对主粮单价与单包总价的关注度则显著降低。在配料组成的具体关注因素中,是否使用鲜肉和含肉量成为主要关注点,2022年关注度分别为72.7%和63.5%。年轻人群对新概念及宠物口粮的要求提升,为产品迭代速度较快的国产宠物口粮品牌提供了弯道超车的机会。

总结来看,国货品牌凭借产品工艺材料创新和自建产能的规模优势,在产品质量、创新性和价格等多维度向海外品牌发起挑战。与此同时,美日等优质产品企业在海外擅长线下渠道打法,对抖音等新兴渠道的切入和把握相对不足,而国货龙头则在新兴渠道上表现更为出色。随着优质国货产品力的提升,国货份额持续增长。除了抢占外资品牌的份额外,国货内部格局也呈现集中趋势,新兴品牌数量减少,国货龙头的创新和规模优势逐渐显现。因此,国产宠物口粮龙头企业值得关注。