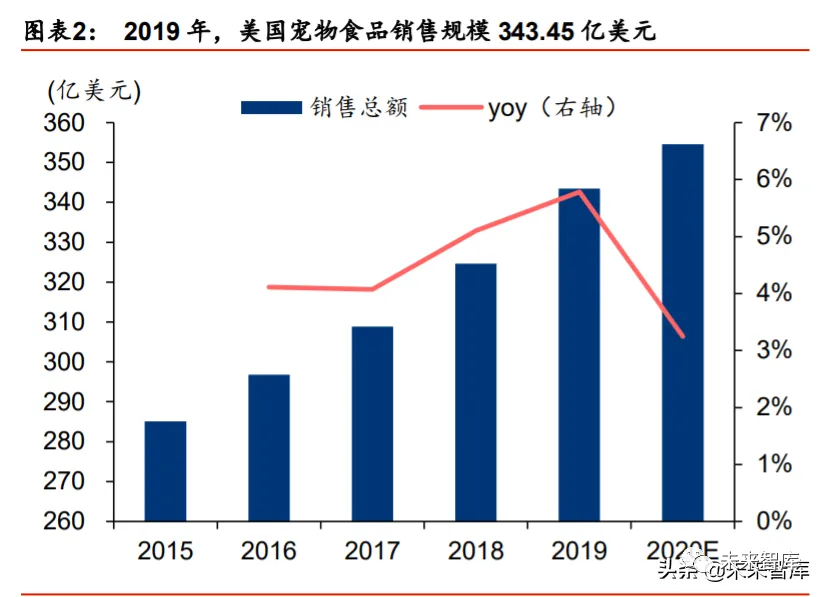

2019年全球宠物行业市场规模达1323.3亿美元,其中宠物食品销售额占整个宠物行业销售额的 71.55%。2019年美国宠物食品市场销售规模达343.45亿美元,同比增长5.78%,占全球销售规模的36.28%。

2019 年全球宠物食品市场规模达 946.77 亿美元,美国是宠物食品市场最大的国家宠物活体交易、宠物商品(食用+用品)和宠物服务构成了整个宠物行业。其中宠物食品是最大的细分市场。据 Euromonitor 统计,2019年全球宠物行业市场规模已达 1323.3亿美元,其中宠物食品销售额占整个宠物行业销售额的71.55%。2019年美国宠物食品市场销售规模达343.45亿美元,同比增长5.78%,占全球销售规模的36.28%, 为全球第一大宠物食品市场;其次为西欧、亚太(主要为中国市场 51.51 亿、日本市场 38.99 亿和韩国市场 10.22 亿美元)和拉美,2019 年三大地区销售额分别为 224.13 亿、130.73 亿、110.6 亿美元,占全球市场的 23.67%、13.81%、11.48%。

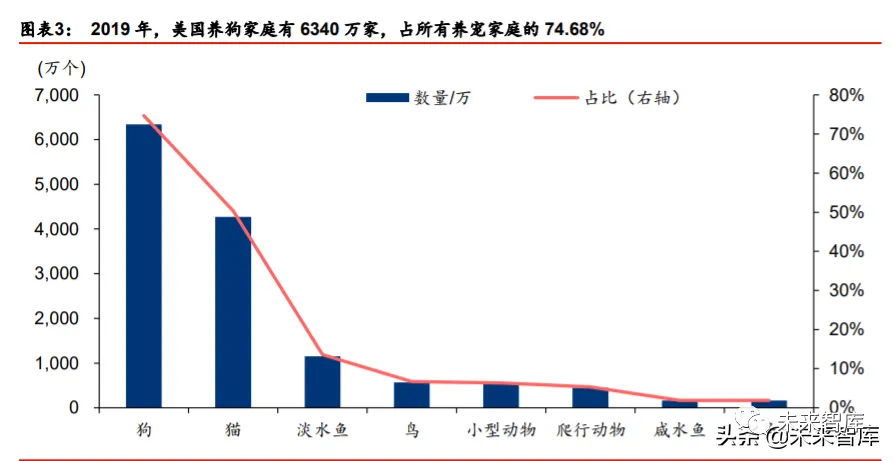

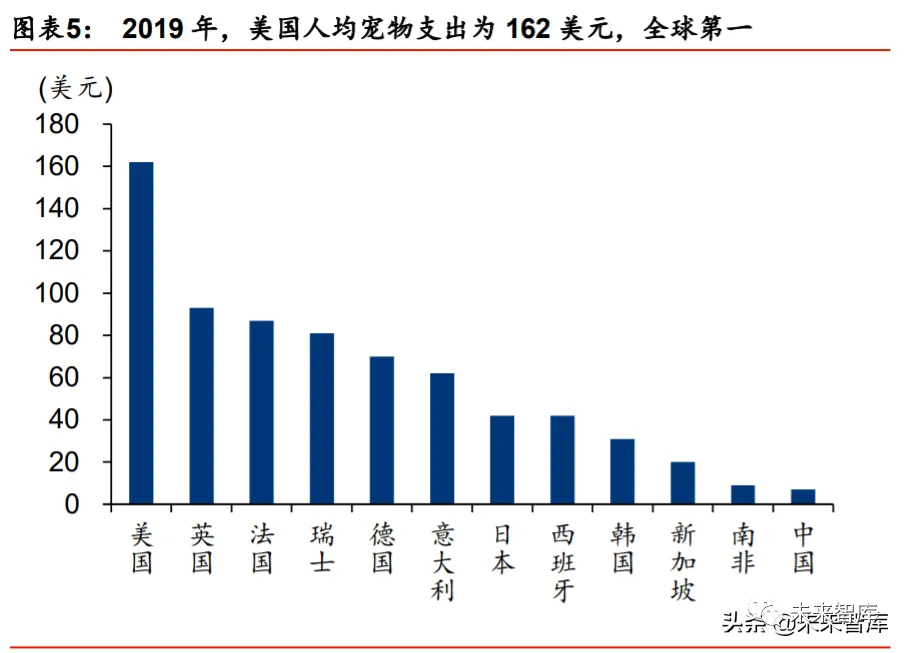

美国宠物渗透率高,养宠支出高居全球首位。

2019 年美国约 8490 万家庭拥有宠物,占全国家庭总数的 67%, 除具有规模庞大的宠物基数之外,美国的平均家庭宠物支出也高居世界首位,据 Statista 统 计,2019年美国人均宠物支出为162 美元,是全球唯一一个人均宠物支出高于 150 美元的国家,远高于排名第二的英国(2019年人均宠物支出为 93 美元)。

主粮占比高,零食增速快

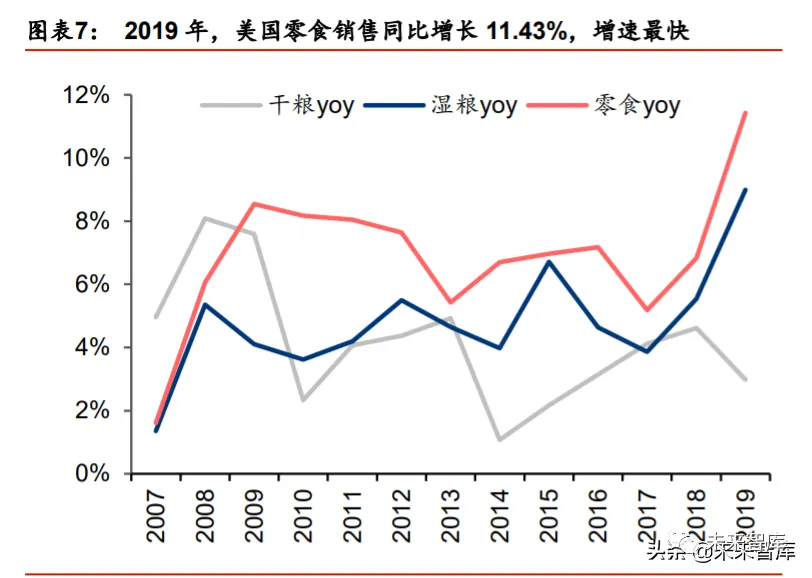

据 Euromonitor 统计,2019 年美国宠物主粮销售总额为 273.31 亿美元,占宠物食品市场销售总规模的近80%。2019年干粮销售额为190.85 亿美元,占比约55.57%;湿粮销售额为 82.46 亿美元,占比约 24.01%。相比主粮市场,零食市场销售规模较小,但增长势头明显,2006-2019 年年均复合增长率达到 6.88%,远高于干粮的 4.17%、湿粮的 4.79%。2019 年零食市场的销售规模达到 60.48 亿美元,逐渐接近于湿粮的销售规模。

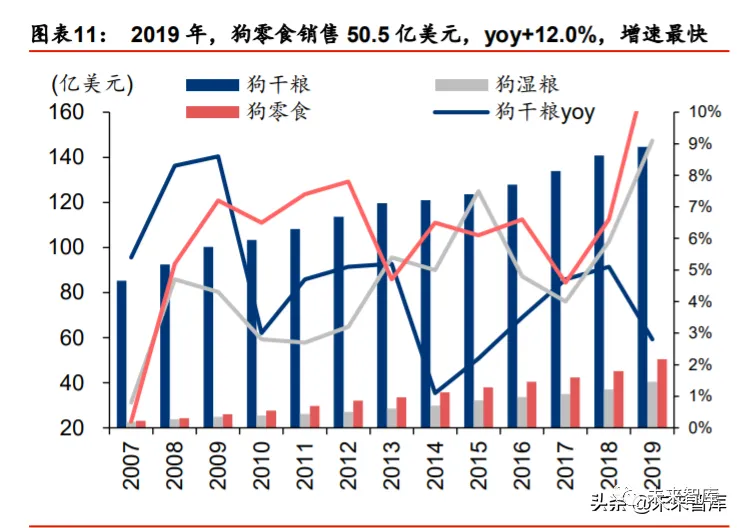

犬猫食品是美国宠物食品的两大主要品类,其中狗粮销售规模最大,狗粮与猫粮增速大致相当。据 Euromonitor 统计,2019年狗粮全年销售总额为 235.64 亿美元,约占宠物食品 销售总额的 68.61%,相比之下,猫粮销售总额为98.15 亿美元,约占28.58%,其他宠物食品销售 9.67 亿美元,约占 2.81%。狗粮市场份额最大,一方面由于美国养狗家庭数量最多,另一方面也由于狗的平均食量更大,相对于养猫,养狗主人对宠物食品的需求量更大。此外,狗粮与猫粮的增长速度相差不大,2006-2019 年 CAGR 分别为 4.9%、4.41%。根据 Euromonitor 统计,狗干粮是美国宠物食品市场中规模最大的细分品类,但增速较 缓。2019 年美国狗干粮销售规模为144.65 亿美元,占全年狗粮市场销售规模的 61.39%, 同比增长 2.8%。相比而言,狗零食虽然在狗粮市场中所占份额不高,但增长迅速,已经 超过狗湿粮,成为狗粮市场中的第二大细分品类。2019年狗零食销售额为 50.5 亿美元, 同比增长12%,超过狗湿粮的40.51 亿美元。2006-2019年,狗零食的年均复合增长率为 6.23%,而狗干粮为 4.56%。

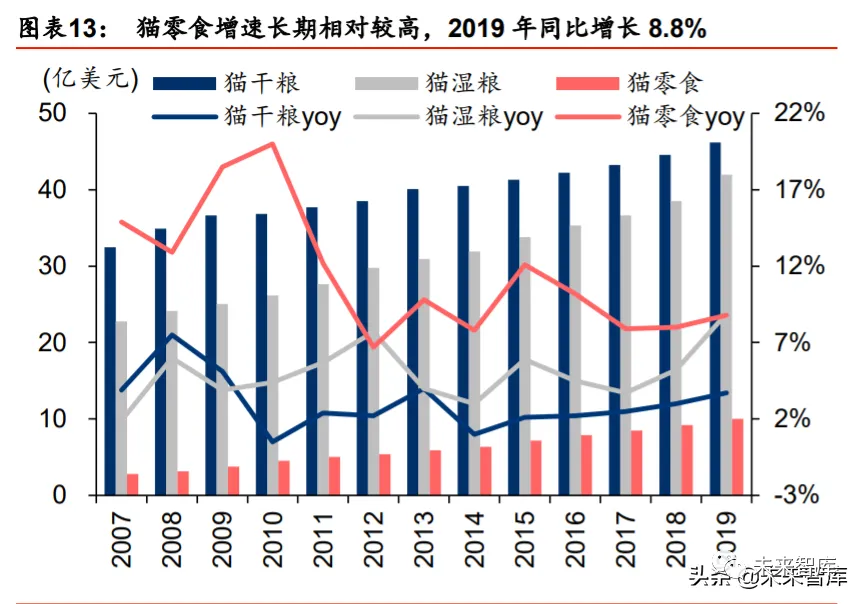

美国猫粮市场中,猫干粮与猫湿粮规模旗鼓相当,猫零食增速最快。据 Euromonitor 统计,2019年美国猫干粮销售额为 46.2亿美元,占猫粮市场销售规模的47.07%;猫湿粮销售规模为 41.95 亿美元,占比42.74%。猫零食虽然销售规模小,2019年仅10亿美元,但增速最快。2006-2019年,猫零食的年均复合增长率为 11.45%,远超猫干粮的 3.06%、猫湿粮的 4.96%。

市场相对饱和,整体市场增长空间有限。美国宠物保有量已经达到一定规模,增长速度缓慢。据 APPA 统计,2016 年美国约 8469 万家庭至少拥有 1 只宠物,相比 2015 年的 7970 万同比增长6.2%,但2019年该数据仅增加至8490万(2019年美国家庭总量约为 1.27亿),三年间数量增幅非常小。此外,在世界范围内看,美国宠物食品行业的高端化发展相对成熟,多年来宠物主人逐渐能够接受更高价格的宠物食品,由此在销量增长缓慢或没有增长的情况下实现销售额的提高。但随着高端宠物食品的普及,尤其是诸多高端宠物食 品开始在线上销售,宠物食品“大众优质化”的趋势日益明显,高端宠物食品提价的空间减小,如果要突破目前的价格水平进入更高水平,难以避免消费者可能产生抗拒心理。因此我们认为,在量、价两端,美国宠物食品行业基本不会大幅提升,整体增长空间有限。

市场集中度高,各类细分市场都存在优势明显的龙头品牌,小企业突围难度大。

美国宠物 食品行业发展起步早,雀巢、玛氏等食品生产巨头入场时间早,并在长期发展中通过多次 外延并购扩展产品线、提高市占率。2019 年雀巢、玛氏为美国宠物食品行业市占率排名 前二,分别为 27.9%、19.7%,两家公司的市场份额总和已经高达整个市场的将近一半。细分品类看,美国宠物食品市场基本都已存在优势明显的龙头品牌。例如,处方粮市场的 Hill’s,天然粮市场的 Blue Buffalo,以及功能粮市场的玛氏 lams(促进健康、提高免疫 力)、雀巢 Purina Pro Plan(促进胃部健康、宠物体重管理)。这些品牌基本已经在该细分 市场中建立起深厚的消费者信任,对于缺乏能够广泛触达消费者渠道网络的小企业而言, 越发难以突破龙头品牌的包围、建立自身竞争优势。

线上零售蓬勃发展,企业渠道建设与品牌营销方式更加多元。

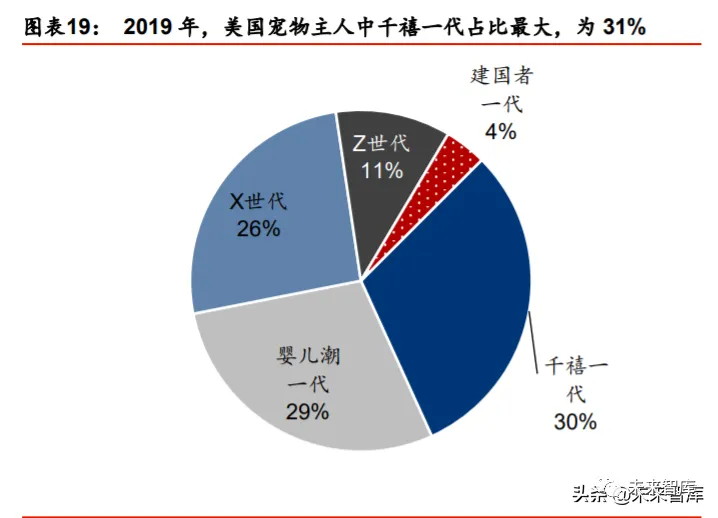

据 Simmons 全国消费者调 查,美国线上购买宠物食品的家庭数量由2013年的354.1 万飙升至2018年的1327万。线上电商渠道的宠物食品销售额在所有渠道总销售额中的占比持续提升,2019年已达到 14.4%(据 Euromonitor 统计)。此外,随着宠物主人代际的年轻化趋势,美国千禧一代 (1982-2000 年出生)逐渐超过婴儿潮一代(1946-1964 年出生),成为宠物食品的主要购买者,他们对线上电商渠道的偏好明显高于老一代消费者。因此,宠物食品企业面临着更加激烈、多元的渠道竞争。创新线上推广方式,依据电商平台的不同定位制定差异化的数字营销策略,精准触达消费者,是各家企业在电商崛起时代必须思考的竞争策略。

相比原先线下销售,精准、新颖的线上推广活动更有可能取得成功。在线下销售中,企业主要通过货架上显眼的商品包装吸引顾客,但在线上销售中,能够在消费者购物场景中吸引其注意力的方法更加多元,包括提高商品标签与消费者常用搜索词的关联度、为消费者 提供简洁明晰的原料配方信息、打造醒目有趣的图像视频,乃至开发一系列互联网 IP周边产品等等。例如,雀巢普瑞纳旗下的品牌喜跃(Friskies),配合宠物食品推出了“Dear Kitten”、“Life is a Game”等一系列奇趣视频,在 YouTube 上获得数千万播放,还推出了猫咪专属游戏“Cat Fishing”、“JitterBug”,利用互联网平台全方位打造品牌形象。

当宠物医生在线下急诊中遇到疑难杂症

可登陆使用“知宠pet”微信小程序

寻求即时帮助

点