153-2012-0258

《2020年中国宠物行业白皮书》(消费报告)近日发布。引人关注的是,相比2019年,2020年城镇宠物(犬猫)消费市场规模仅增长2%,增速明显下跌,单只宠物年消费金额更是同比下降7%,这也是此前几年从未有过的现象。

疫情影响下的2020年,各行各业都面临下行压力。白皮书的调研数据,再一次印证了人们的担忧。然而,增速放缓的宠物行业,真的要进入“寒冬”了吗?

疫情影响客观存在

但宠物行业并没有更糟

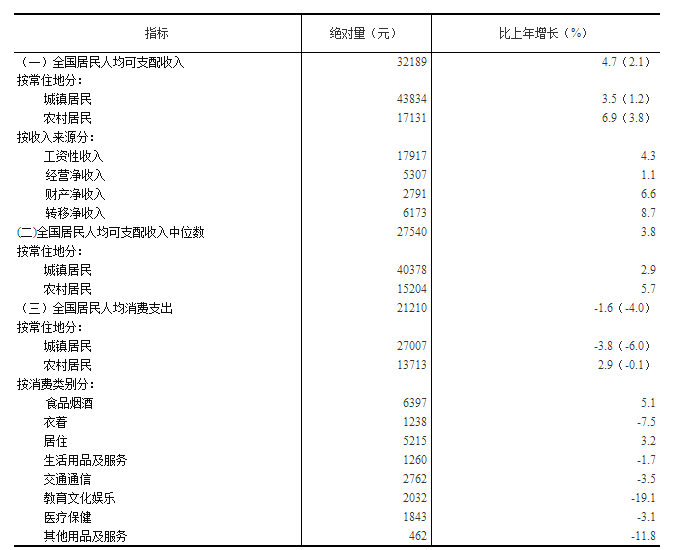

疫情对居民收入的影响,是客观存在的事实。根据国家统计局的数据,2020年全国城镇居民人均可支配收入43834元,扣除价格因素实际增长1.2%。相比之下,2019年城镇居民人均可支配收入在扣除价格因素后,实际增长5%。可以看到,2020年城镇居民人均可支配收入的增速,只有2019年的1/4。

收入增速降低的同时,居民消费支出也相应减少。根据国家统计局的数据,2020年社会消费品零售总额391981亿元,比2019年下降3.9%。城镇居民人均消费支出27007元,扣除价格因素实际下降6.0%,在教育文化娱乐、其他用品及服务领域的消费支出下降更明显,分别下降19.1%和11.8%。相比之下,2019年城镇居民人均消费支出在扣除价格因素后,同比增长了4.6%。

2020年人均可支配收入和消费支出

数据来源:国家统计局网站

消费支出的减少,对宠物消费的影响是不可避免的。相比之下,城镇宠物消费市场的规模还有2%的增长,已经“跑赢大盘”。这也说明,宠物消费市场仍然保持着足够的活力。

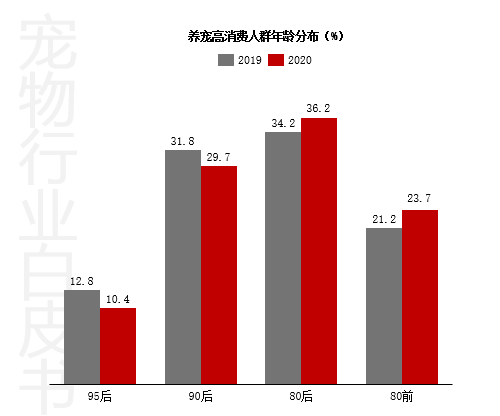

另一项调研结果也从侧面反映出疫情对宠物消费市场的影响。在养宠高消费人群中,90后的占比从44.6%下降到40.1%,80前和80后的占比则从55.4%提高到59.9%。

数据来源:《2020年中国宠物行业白皮书》

这个变化背后有个潜在原因是,相对于80前和80后,90后的储蓄习惯相对比较差。腾讯的一项调研表明,90后平均存款约815元。珍爱网的一项调研也表明,仅有20%的90后存款超过10万元,而30%的90后存款为零。

尽管没有直接证据表明,90后在养宠高消费人群中占比降低是受储蓄习惯的影响,但疫情对居民收入和消费支出的影响是客观事实,而对于储蓄习惯较差的90后而言,这种影响会体现的更加明显。

对比宠物数量和消费市场规模的增速可以看到,2020年全国城镇犬猫数量比2019年增长1.7%,而消费市场规模增长2%。消费市场增速略高于犬猫数量增速,表明宠主在宠物上的消费,仍然保持着比较稳定的水平。

这也表明,随着疫情的影响逐渐减弱,宠物消费市场的增速势必会迎来反弹。

养宠结构持续变化,猫狗消费水平差异导致平均消费降低

既然宠主在宠物上的消费仍然稳定,单只宠物年消费金额减少,又该怎么理解呢?实际上,这个变化更多是源于养宠结构变化的影响。

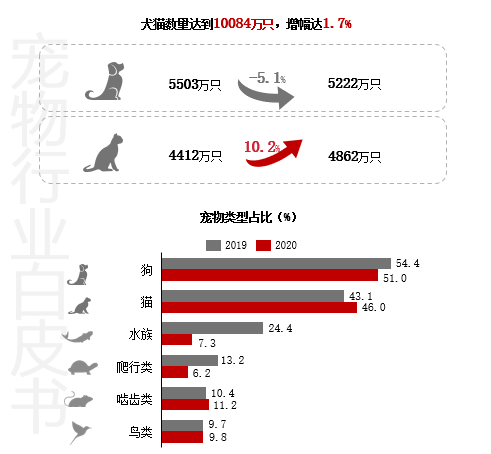

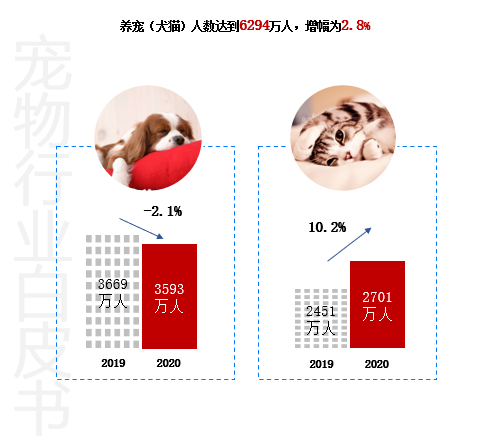

2020年的调研结果中,第一次出现“犬负猫正”的局面。全国城镇犬只数5222万只,同比减少5.1%,养犬人群同比减少2.1%,猫只数4862万只,同比增长10.2%,养猫人群同比增长也是10.2%。

数据来源:《2020年中国宠物行业白皮书》

数据来源:《2020年中国宠物行业白皮书》

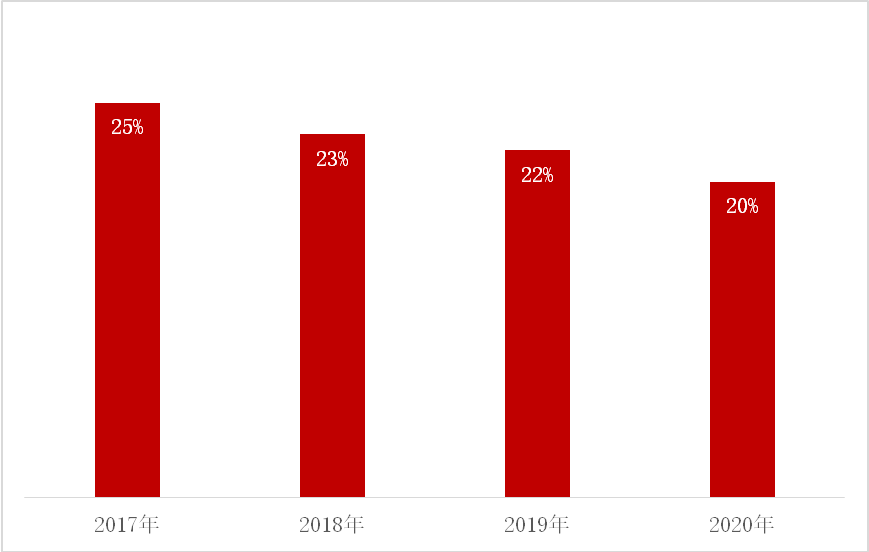

单只猫的消费低于单只犬,这或许是单只宠物年消费金额同比下降的最大原因。从调研数据可以明显看出这一点。2020年宠物犬消费市场规模1180亿元,平均单只犬消费约2260元,宠物猫消费市场规模为884亿元,平均单只猫消费1818元,前者比后者高近20%。2017年到2019年,单只犬年消费也比猫分别高25%、23%、22%。

数据来源:2017年-2020年中国宠物行业白皮书

所以说,不是宠主舍不得在宠物身上花钱,而是宠物猫的平均消费本身就远低于宠物狗,而宠物猫的数量大幅增加,让这个差距更加明显。

从数据变化能看出,单只猫和单只犬的年消费金额的差距一直在缩小。这也表明长期来看,养宠结构变化对市场消费规模,不会有根本性影响。

西方商业理论中有一句名谚“Numbers never lie”,意思是数据不会撒谎。然而,如果只看到数据的变化,而忽视变化的原因,也很容易陷入“数字陷阱”。增速放缓固然反映出疫情的阶段性影响,而“寒冬”从来只存在于心里。只要心中充满力量,眼里就尽是阳光。