153-2012-0258

兽药产业;发展动态;趋势;发展环境;美国;欧盟;日本;中国;养殖业

本文分析总结了欧盟2009至2019年来以猪、牛、绵羊和山羊养殖为主的畜牧养殖业发展动态及相应的兽药市场销售情况,并从欧盟兽药市场具体情况及其在全球兽药市场的地位角度进行了分析,认为欧盟兽药市场以驱虫药和疫苗为主,抗生素和其他兽药为辅。为国内兽药产业从业者了解欧盟兽药市场,以及国内外兽药产业对比提供了具体数据,有助于对国内外兽药产业进行全面的分析。

欧盟;兽药市场;养殖业

兽药产品进入社会进行流通、消费所形成的市场即为兽药市场,兽药市场为我国社会经济,畜牧业经济的稳定发展提供基础保障。兽药市场是连接兽药研发、生产和临床应用的关键环节,研究兽药产业的市场能够充分反映该产业所创造的经济及社会价值,有助于产业从业者了解市场上主要销售的兽药产品类型。进一步反馈市场需求的同时,可以指导兽药产业转变产业发展方式,进行产业升级。

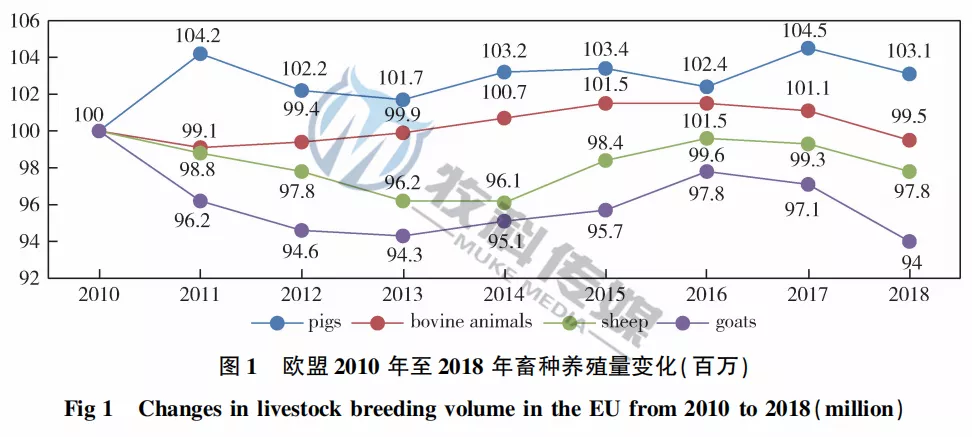

1.1 养殖畜种数量分布

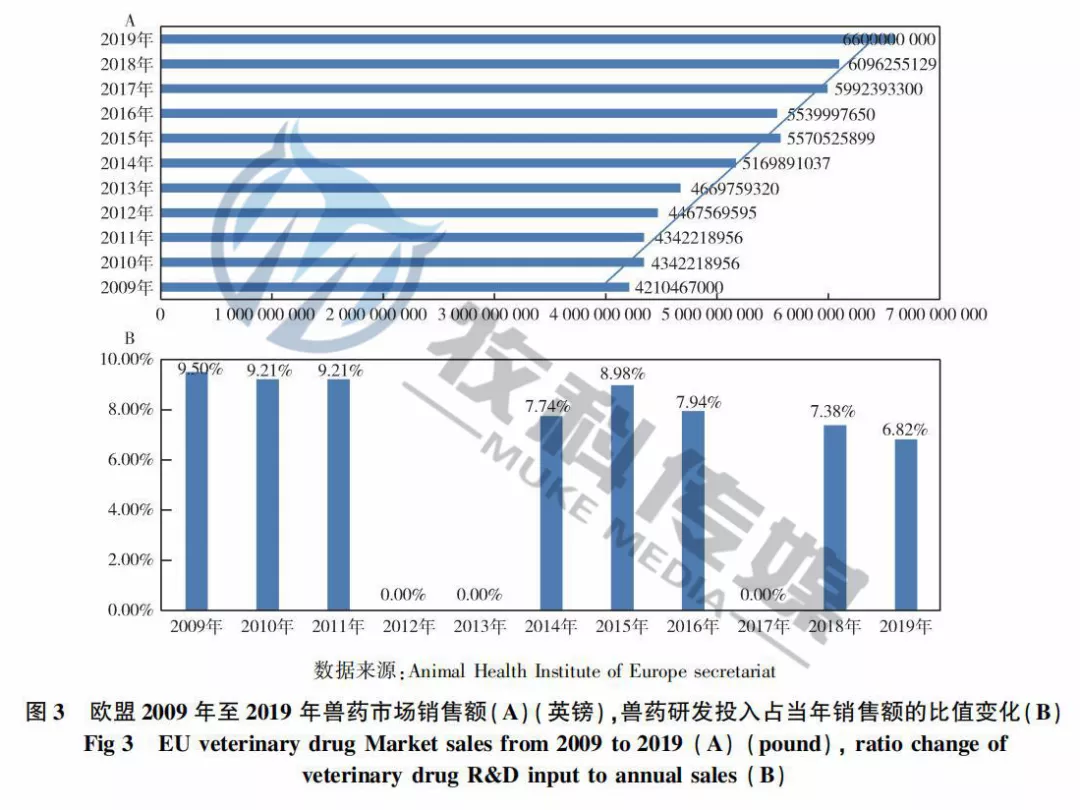

2.1 市场销售额及研发投入比

由图3可知,欧盟2009年至2019年欧盟兽药市场每年的销售额均在42亿英镑以上[3],十余年来呈现整体上升的趋势,直至2019年达到最高,销售额为66亿英镑。同时,每年欧盟兽药产业为欧盟成员国及兽药企业提供了超过5万个全职就业岗位。

研发投入占销售额比例情况可见,欧盟兽药成员组织每年为新兽药的研发所投入费用均在4亿英镑以上,占比趋势呈现轻微下滑,但投入费用未减少,2015年投入最多,达到了5亿英镑。研发/销售占比最高的是2009年,占比为9.5% ;2019年占比最低,当年投入4.5亿英镑,占比为6.82%。

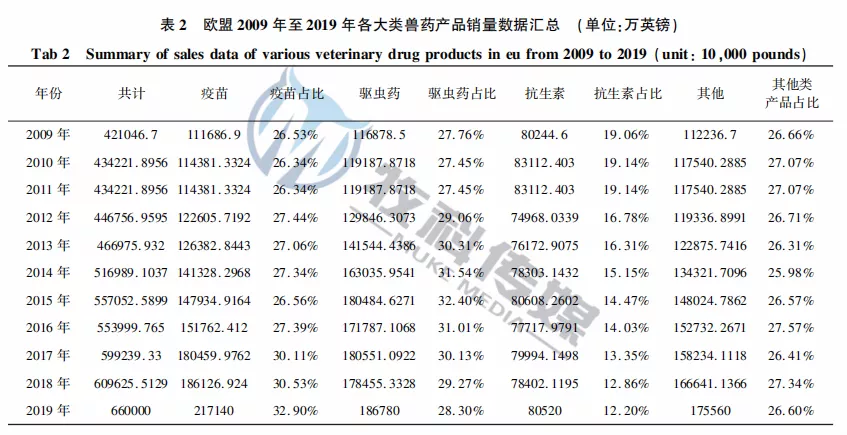

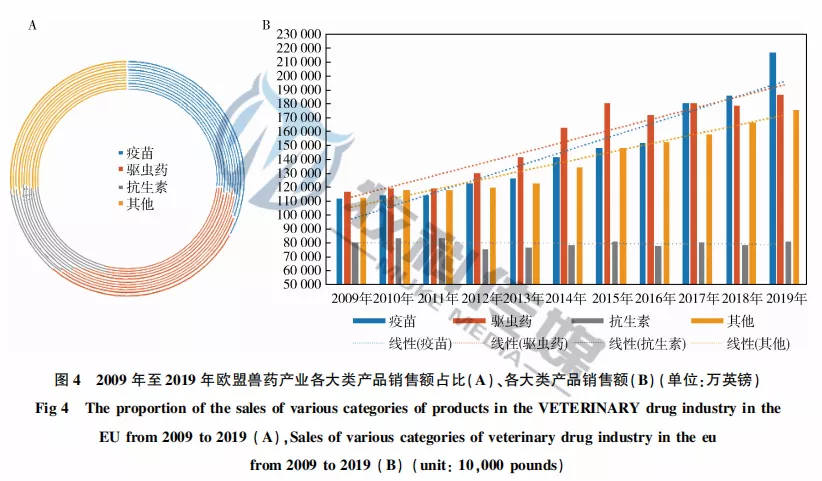

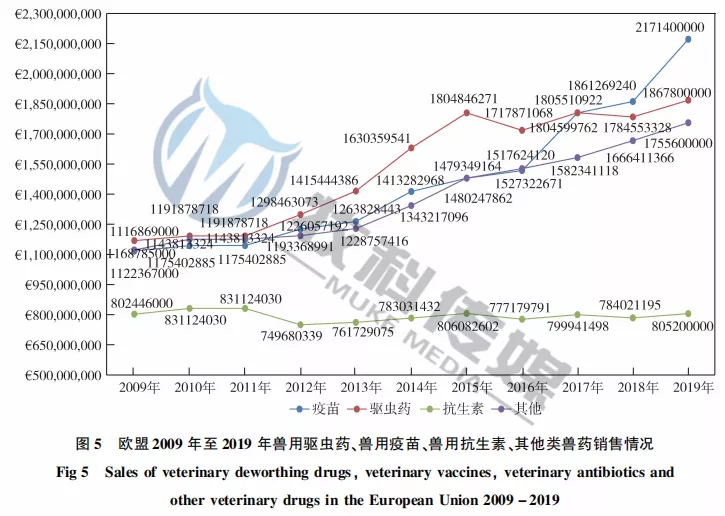

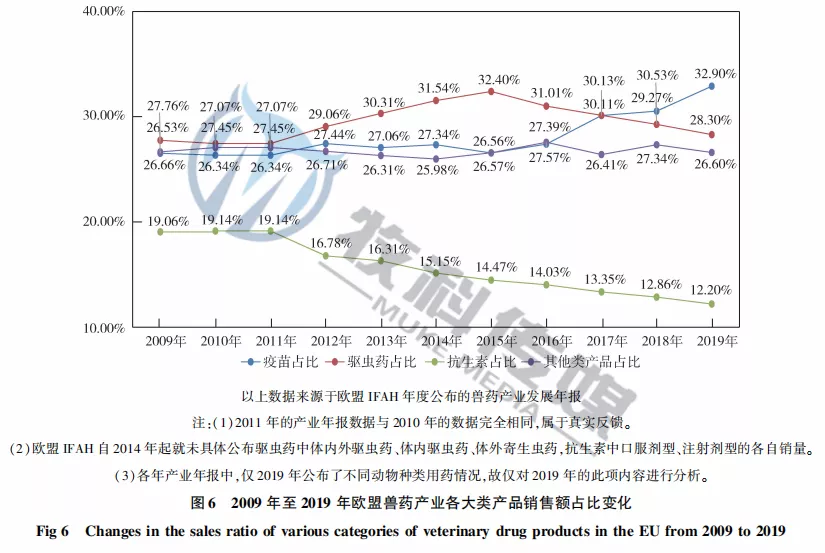

2.2 不同兽药产品类别销售情况

由表1~表2,图4~图6可知,欧洲市场上销售的兽药类型主要有:疫苗、驱虫药、抗生素及其他类药物。其中驱虫药又具体分为:体内外寄生虫同驱药(endecto-cide),体内寄生虫药(Endoparasiticides)和体外寄生虫药(耳用药除外)Ectoparasiticides(ears exclu-ded),抗生素又分为注射剂型( Injectable forms)、口服剂型(Oral forms) ,其他类药物可分为外用产品(皮肤给药除外)及其他产品[4]。

欧盟不同类兽药销售额从大到小依次为驱虫药、疫苗、抗生素、其他兽药。每年驱虫药的销售额均在11亿英镑以上,2009年至2015年持续攀升至18.05亿英镑的销售额,而后的几年虽轻微波动,但仍保持在17亿英镑以上,2019年达到最高达到了18.055亿英镑的销售额。整体呈现上升的趋势。欧盟疫苗这块的销售同样强势,每年保持在11.17亿英镑以上的销售额,2009年至2019年连年攀升,其中2009年至2016年稳步增长,2016至2019年快速增长,2019年达到最高,达到21.71亿英镑。整体呈现上升的趋势。2009年至2019年欧盟兽用抗生素年均销售均在7.4亿英镑以上。但存在较为明显的波动,从2011年的8.3亿英镑下降至2012年的7.5亿英镑,减少了8000万英镑的销售额。而后出现增长,至2015年达到高峰,为8.06亿英镑,后续几年的销售额在7.7亿英镑至8.0亿英镑区间波动。整体呈现下降的趋势。其他类如外用产品,它的销售额从2009年的1.12亿英镑上升至2019年的1.76亿英镑,整体呈现快速上升的趋势。

各类产品占当年销售额的比例分析表明,驱虫药的占比趋势则呈现为先稳步上升、后轻微下降的趋势,其中2015年的占比最大,占到当年的兽药销售额的32.4%;疫苗销量占比则逐年增加,自2017年以后,疫苗的占比已经超过了驱虫药,最高达到了2019年的32.90%;相反,抗生素的占比却在逐年萎缩,从2009年的19.06%萎缩至2019年的12.20%,比例不断减少;其他类产品占当年的销量比例变化不大,11年来均保持在25%左右。

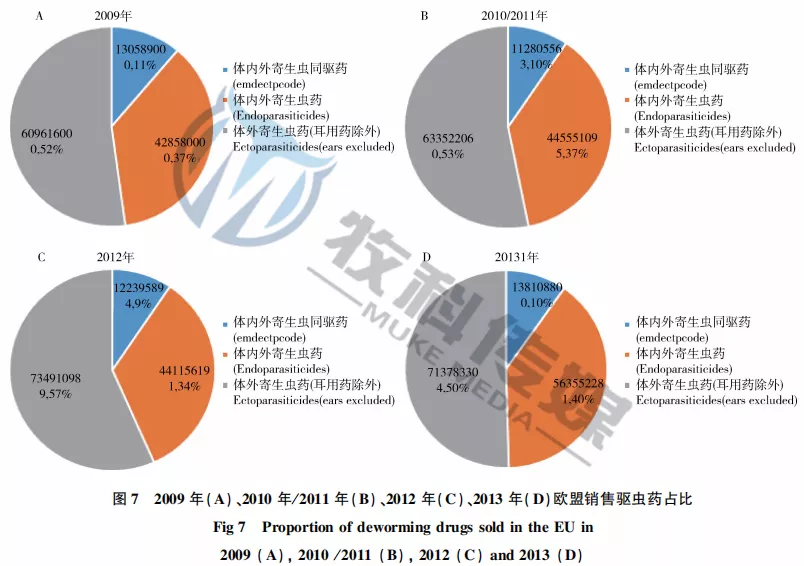

3.1 兽用驱虫药市场情况

由图7可知,欧盟市场上,驱体外寄生虫药为市场主导,每年销量占比均在50%以上,其中 2012年占比最高,达到了57% ,同时,2012年的体外寄生虫药物的销量也是最高的,达到了7.35亿英镑;其次是驱体内寄生虫药物,年均占比在34%以上,2013年占比最高,达到了40%,2013年体内驱虫药的销量也是最高的,达到了5.635亿英镑;可同时驱体内和体外寄生虫的药物占比较少,每年约占10%,2013年最高为1.38亿英镑,2011年最低为1.13亿英镑[5]。

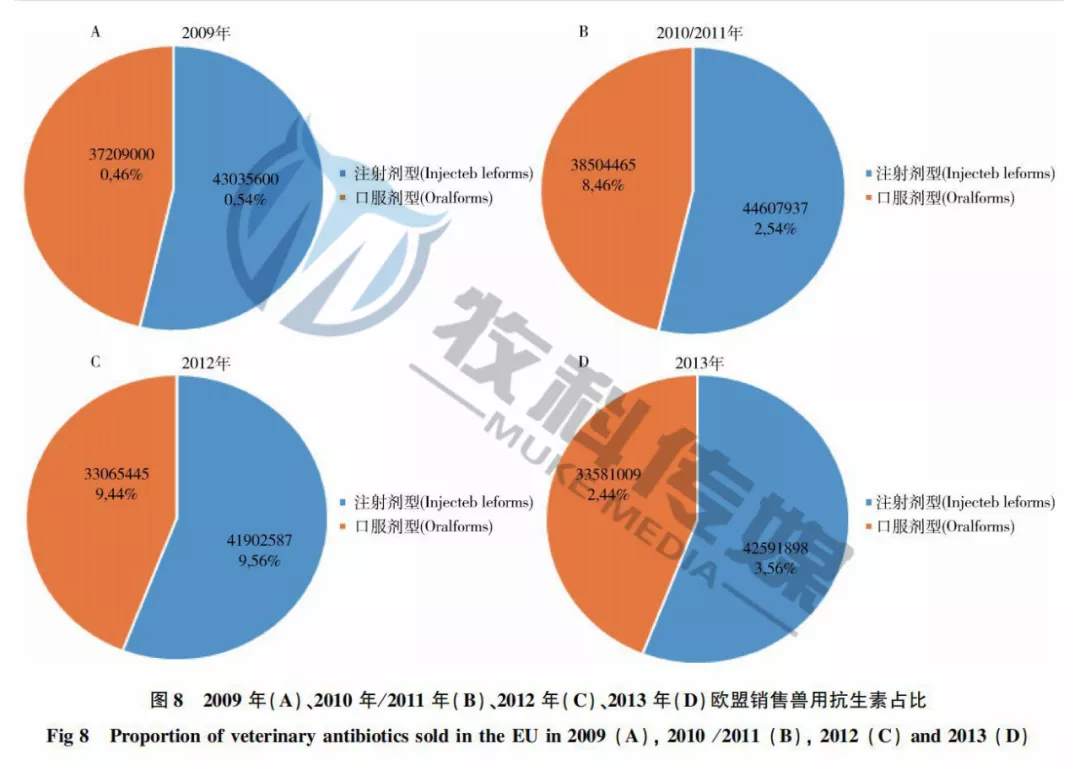

3.2 兽用抗生素市场情况

由图8可知,欧盟兽用抗生素注射剂型抗生素与口服剂型抗生素占比区别不大,其中注射剂型占比略高,占比在54%~56%之间;口服剂型抗生素占比略低,占比在44%~46%之间。注射剂型抗生素销量最高的是在2010/2011年,销量为4.46亿英镑;最低是在2012年,销量为4.19亿英镑。口服剂型抗生素销量最高的是在2010/2011年,最高为3.85亿英镑;最低是在2012年,最低为3.31亿英镑[6]。

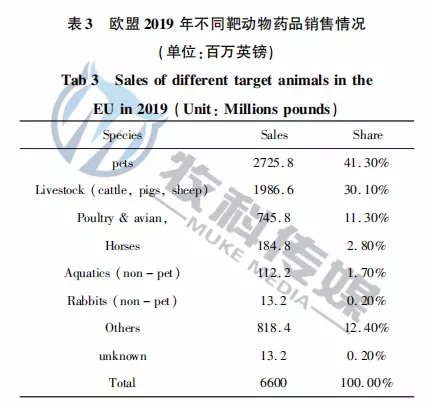

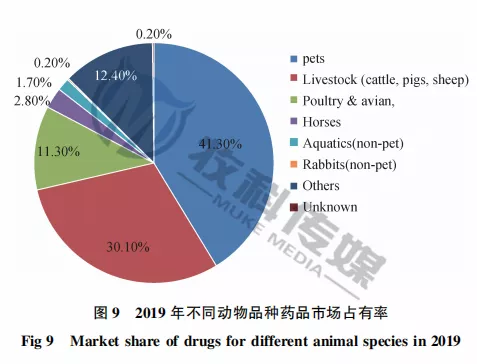

3.3 不同靶动物兽药销售情况

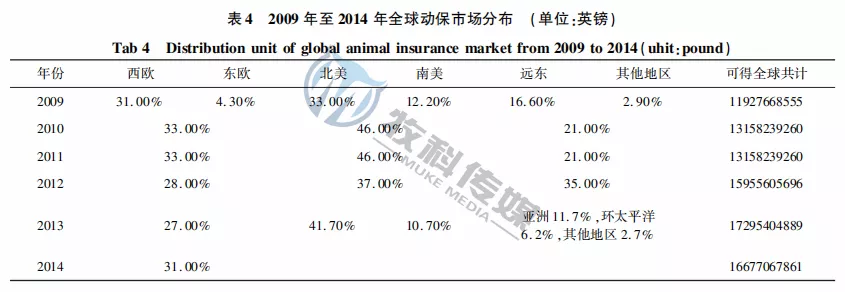

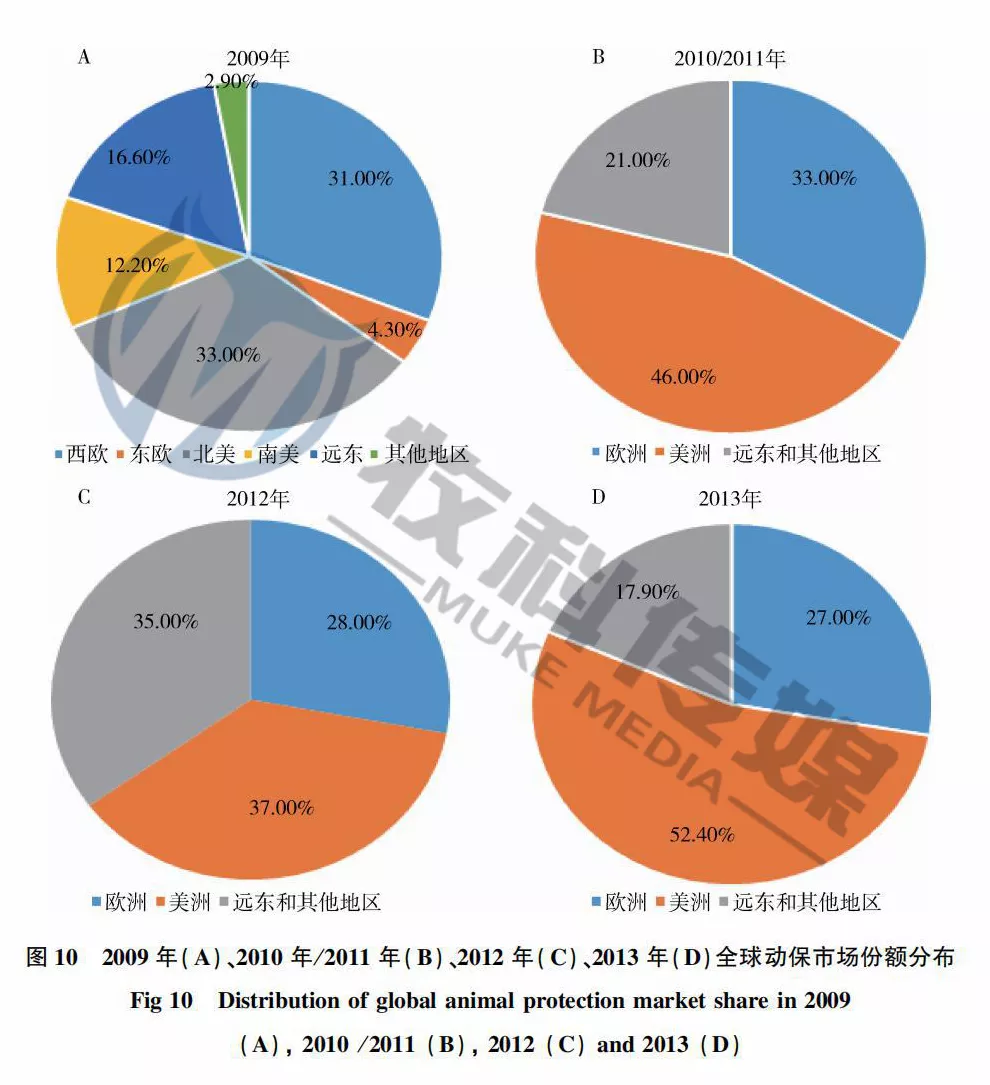

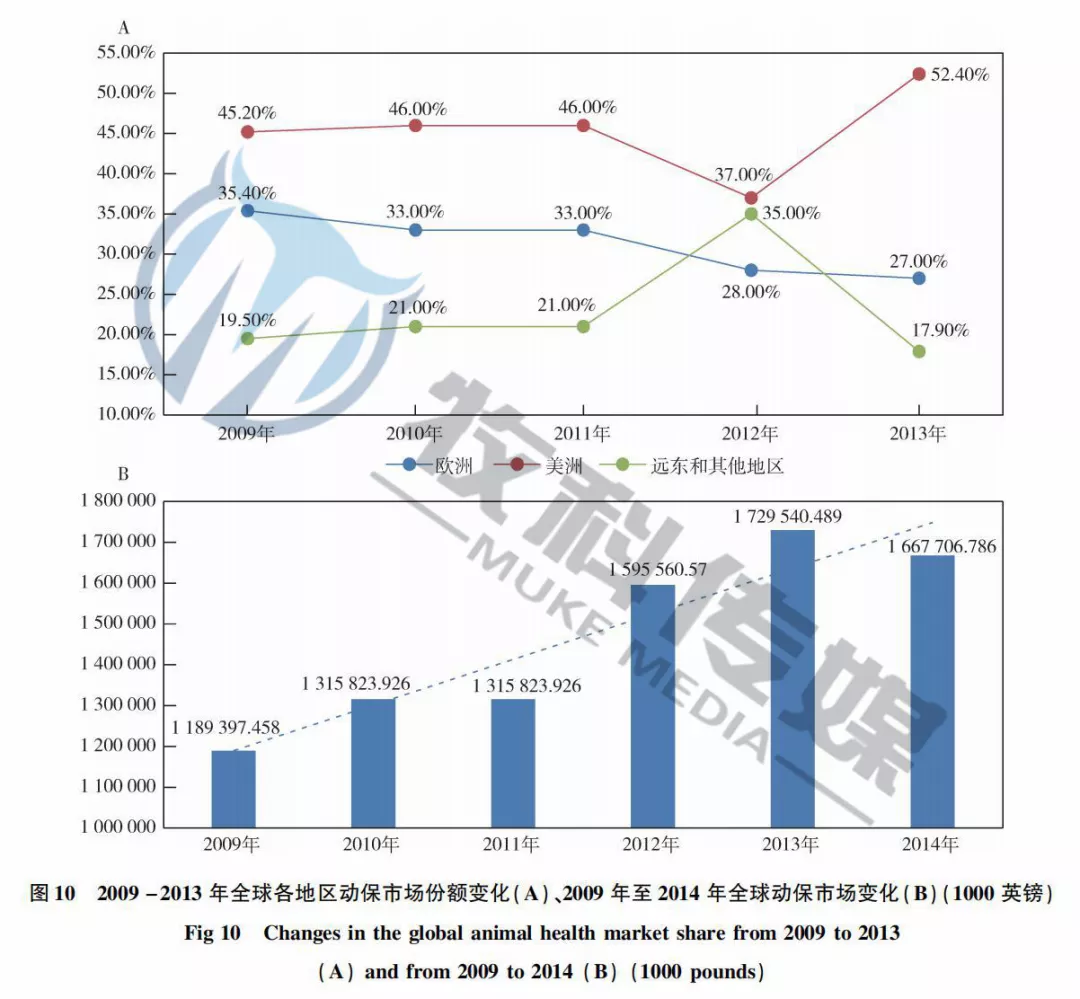

全球动保市场美洲市场最大,其市场份额长年保持在37%以上,2013年达到最高的市场份额,占到了52.4%;市场份额第二的是欧洲地区,2011年以前均保持在30%以上的市场份额,2012年以后回落至25%以上;远东和全球其他地区的动保份额最少,每年占当年的20%左右,但在2012年远东和其他地区的动保份额超过了当年的欧洲地区,占到了全球的35%。

未来可预见,2014年后全球动保市场的份额仍将会在160亿英镑以上;美洲地区仍将是动保市场第一的地区,远东与欧洲之间的差距将不断缩小。

徐超:

华中农业大学兽医方向硕士

2016 年-2018 年,天津瑞普生物技术股份有限公司,家畜事业部,客户经理。

2018 年至今,默沙东动物保健品(上海)有限公司,反刍事业部销售代表。

注:转载请注明作者、出处!