153-2012-0258

英文报告来源:Common Thread Collective

报告制作:Reilly Roberts

中文翻译校对:迪安

销售额激增。对金融危机的免疫力。电子商务市场份额超过了整个在线零售…从各个指标来看,2021年的宠物行业都是线上品牌最赚钱的机会之一。每一个指标…除了一个:尽管数据强劲,但这是一个充满竞争的世界,最大的一家公司的吞食量远远超过了他们应得的份额。

零售商之间的激烈竞争标志着宠物食品、宠物护理和宠物用品市场的格局,尤其是那些拥有高销量、低利润率的奢侈品和规模的大众零售商。

排名前两位的宠物公司PetSmart和PETCO占据了所有在线宠物产品收入的近一半。亚马逊首次推出白色标签宠物食品,对缺乏解决供应链物流和运输等可变成本方法的初创企业构成了挑战。

此外,沃尔玛和塔吉特等传统零售巨头正在扩大其在线业务,重新定义宠物市场和消费者的期望。

这篇分析报告将从以下五个角度提供数据与支持

01. 宠物行业的盈利能力如何?

02. 宠物产业值多少钱?

03. 宠物产业是在增长还是在萎缩?

04. 宠物行业缺少什么?

05. 宠物品牌面临哪些挑战?

全球宠物护理市场已从2020年的2160亿美元增长到2021年的2320亿美元。预计6.1%的复合年增长率(CAGR)将使这一数字在2027年达到3500亿美元。

2021年全球宠物市场规模为2320亿美元,预计到2027年将达到3500亿美元,年均复合增长率为6.3%。亚洲宠物市场的增长率仍然是全球最快的,增长率为9.3%,紧随其后的是拉丁美洲

数据来源:Common Thread

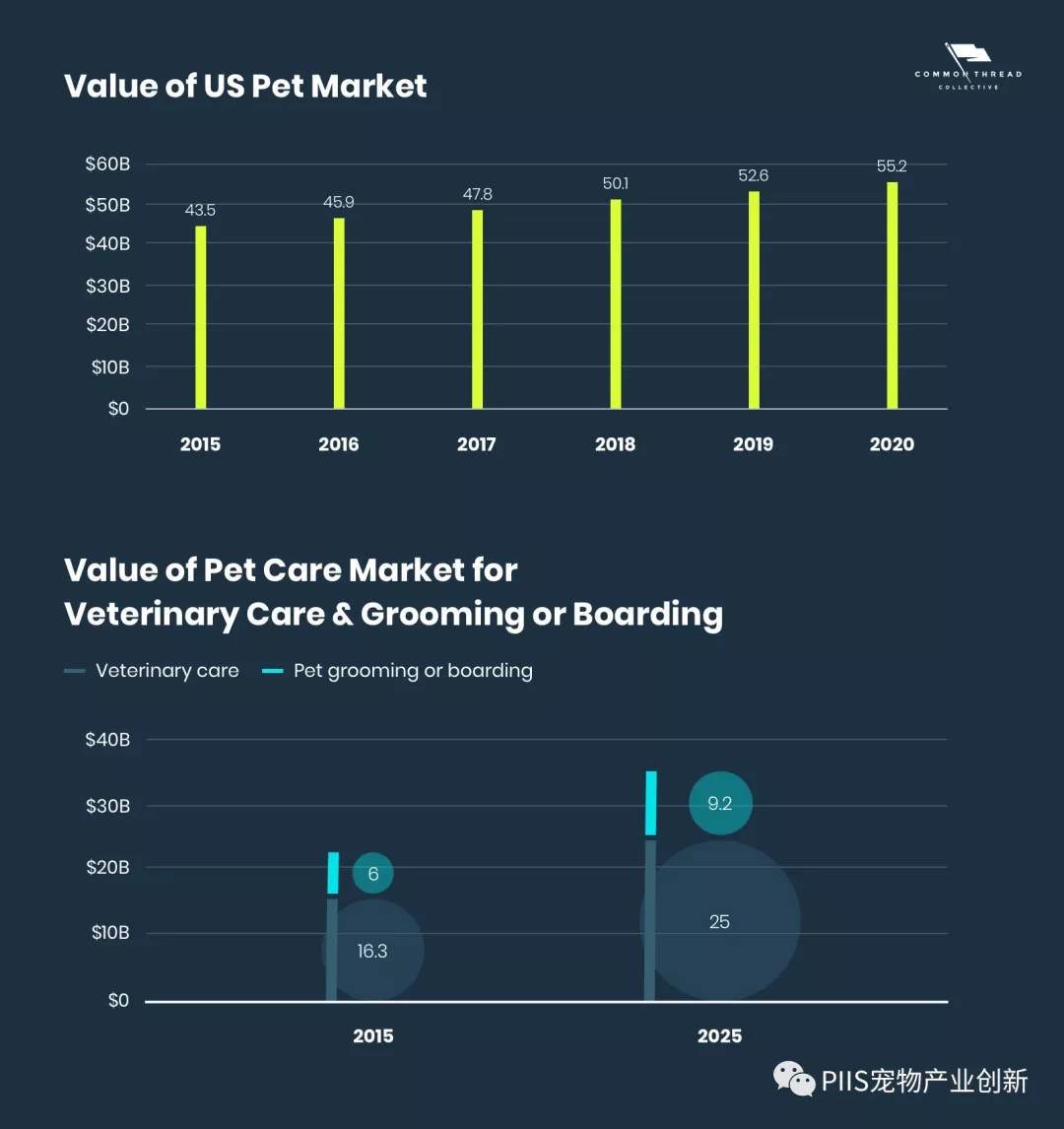

在美国,宠物产业目前价值990亿美元,高于2020年的957亿美元。与兽医无关的服务和产品占据了市场的大部分,宠物食品和宠物食品占主导地位:

数据来源:APPA

虽然北美和西欧已经成熟,但相对于全球的增长,它们仍然为消费者购买量的上升提供了可能。新产品尤其是新渠道的开发空间是存在的:这是新兴品牌进入并蓬勃发展的有利生命周期阶段。

从数量增长与经济贡献方面的增长来看,宠物店介于质量增长与成熟之间

数据来源:IBIS全球报告

01

电子商务宠物市场的繁荣

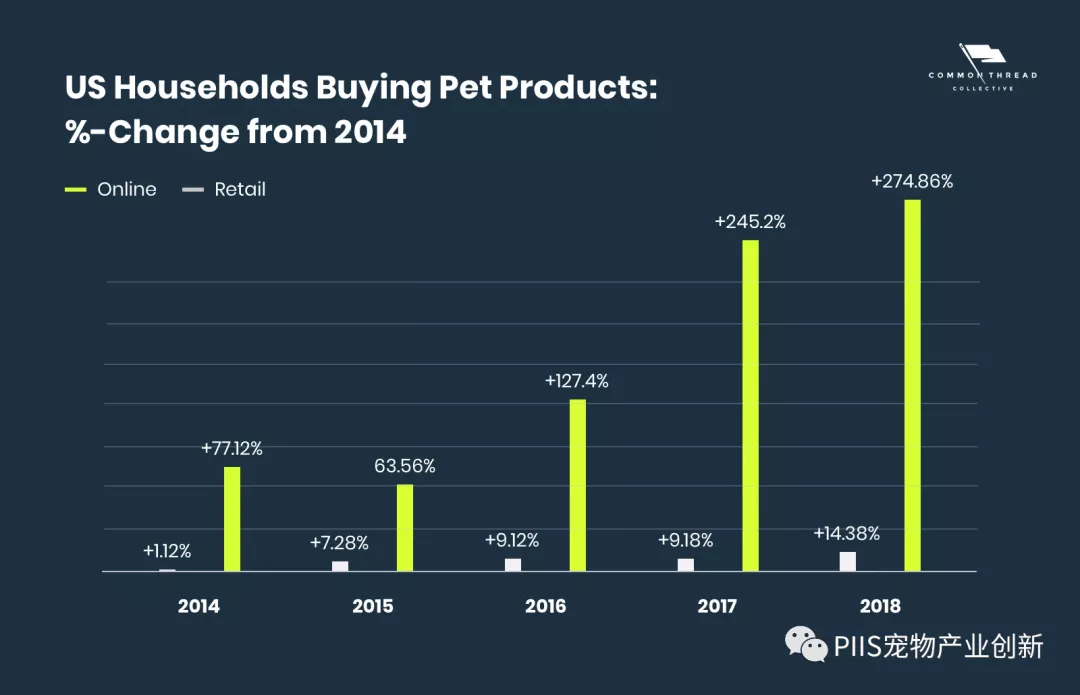

虽然零售店的购买量增长缓慢,但自2013年以来,在线宠物市场增长了近四倍。

数据来源:Statista, 2018

随着宠物拥有率的持续上升,整个行业的目标市场将扩大,从而形成新的渗透点。是的,宠物店正在经历好运。但是,害怕竞争就等于错过了前进的道路。

对于渴望打入新市场的企业家来说,宠物食品和宠物用品是整个行业第二和第三大电子商务CPG类别。在天然食品、动物护理和供应部门,繁荣的前景非常光明。

美国线上包装消费市场中宠物用品和宠物食品销售额分别占据第二、三位

数据来源:Statista, 2018

尤其是在电子商务领域,有着巨大的成熟空间,因为消费者在电子商务网站上购买宠物产品的偏好估计将以9.4%的速度增长,基于其目前13%的市场份额来说,有着相当大的增长。

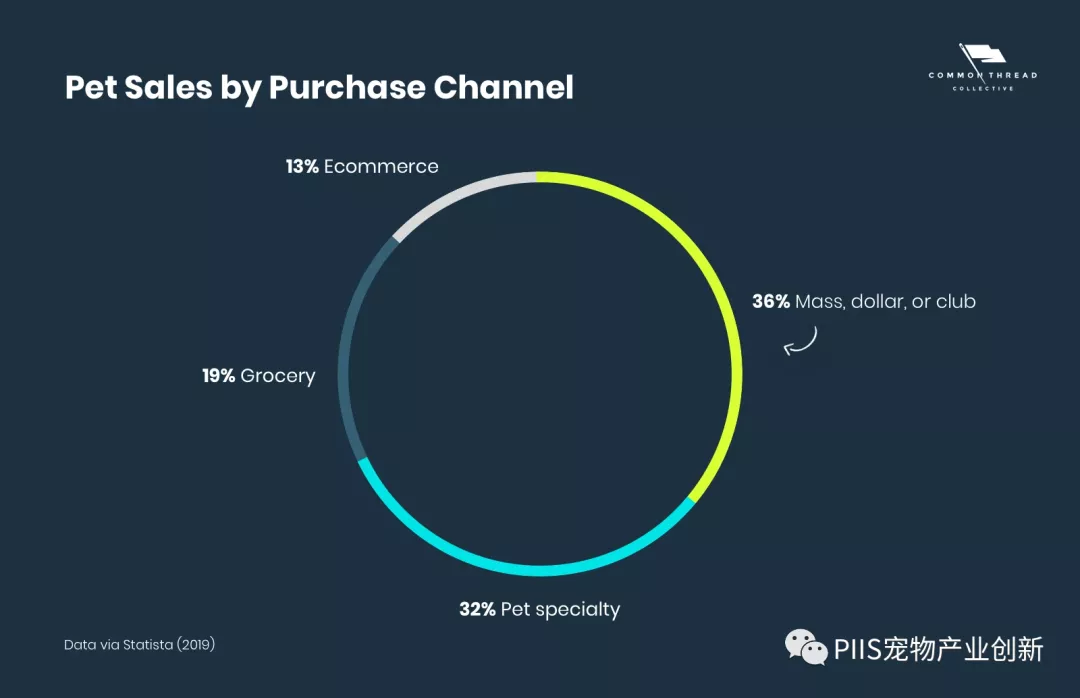

销售渠道中,宠物店占据32%,电商占据13%

数据来源:Statista,2019

无论是家庭宠物数量的增加,还是多样化的购物平台,其结果都是全球宠物市场的扩张。毫不奇怪,希望扩大宠物行业市场份额的企业的机会领域是巨大的。

电子商务给宠物主人他们想要的东西…

方便舒适

产品信息与选择

价格比较,使价值明确

专注于客户关系

主要行业参与者所依赖的传统模式与客户在数字世界所期望的模式发生了冲突。

这种数字脱节为电子商务品牌提供了一个突飞猛进、占领市场份额的机会。他们的机会在于创造一个独特的品牌标识,在他们的宠物市场利基和优势摆脱自己的中间商利润相比,大众市场的宠物品牌。

展望未来,这是一场关于电子商务销售额会有多高的游戏。

然而,仅仅关注销售数字,就失去了一个更令人信服的信号:世代交替。

02

宠物主人的人口统计和偏好

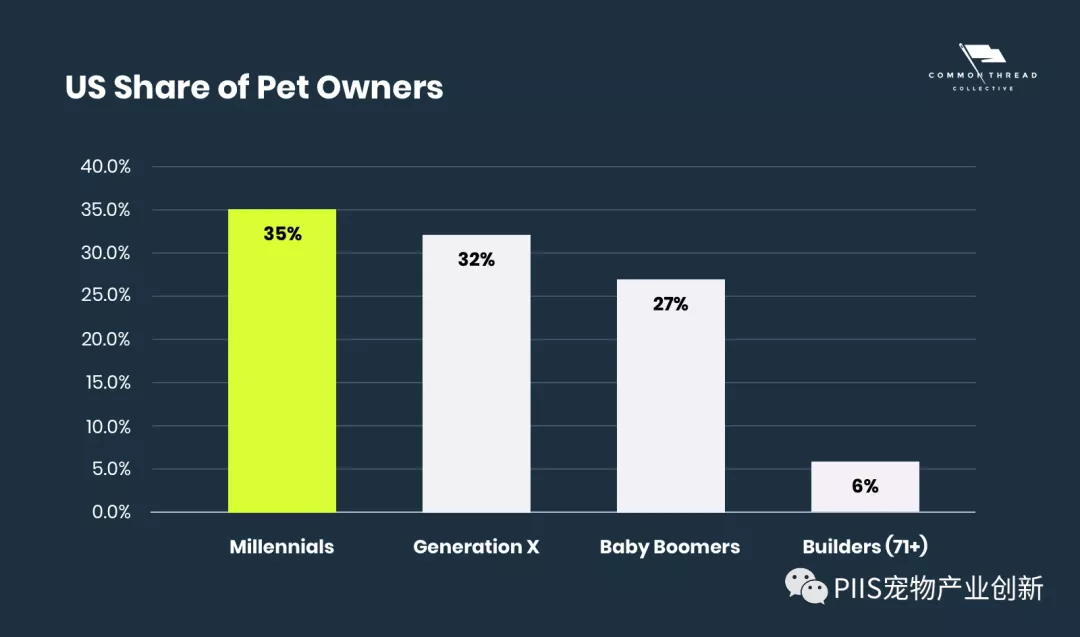

婴儿潮一代不再是宠物主人中最大的一部分,这个头衔现在属于千禧一代。宠物品牌要想赢得这个行业的未来,就必须明白千禧一代与其他几代人有何不同。

美国千禧一代宠物主比例为35%

数据来源:Common Thread

数字购买力不能不强调在这个空间内营销的重要性。相对于花在社交媒体上的时间,千禧一代几乎是婴儿潮一代的两倍——90.4%的千禧一代是活跃的社交媒体用户,而婴儿潮一代的这一比例为48.2%(eMarketer,2019)。

根据用户天生的社交方式,宠物类别完全符合可共享内容的范畴。因此,与千禧一代相遇的零售商,对于寻求渠道竞争优势的品牌来说,可能是成败的关键。

此外,具有竞争力的价格、便利性和个性化正在重塑产业格局。

双渠道零售,更快的履行,改善成本控制,送货上门的进步。千禧一代对高质量产品的需求进一步归因于行业利润,因为优质产品的加价幅度普遍较高。

03

行业内三个垂直领域的数据

宠物食品市场

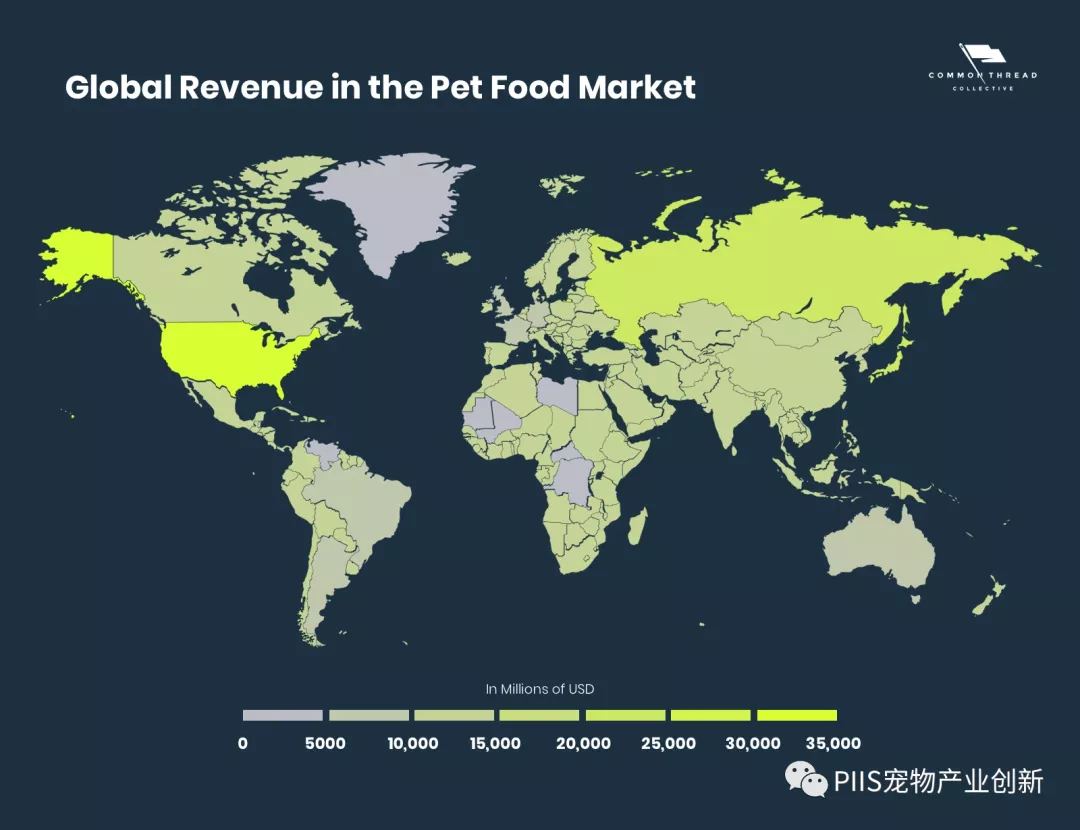

在全球范围内,宠物食品的总价值为911亿美元,在更大的空间内,宠物食品是最大的利基市场:

颜色越“鲜艳”的地区,宠物食品的销售额越高

数据来源:Common Thread

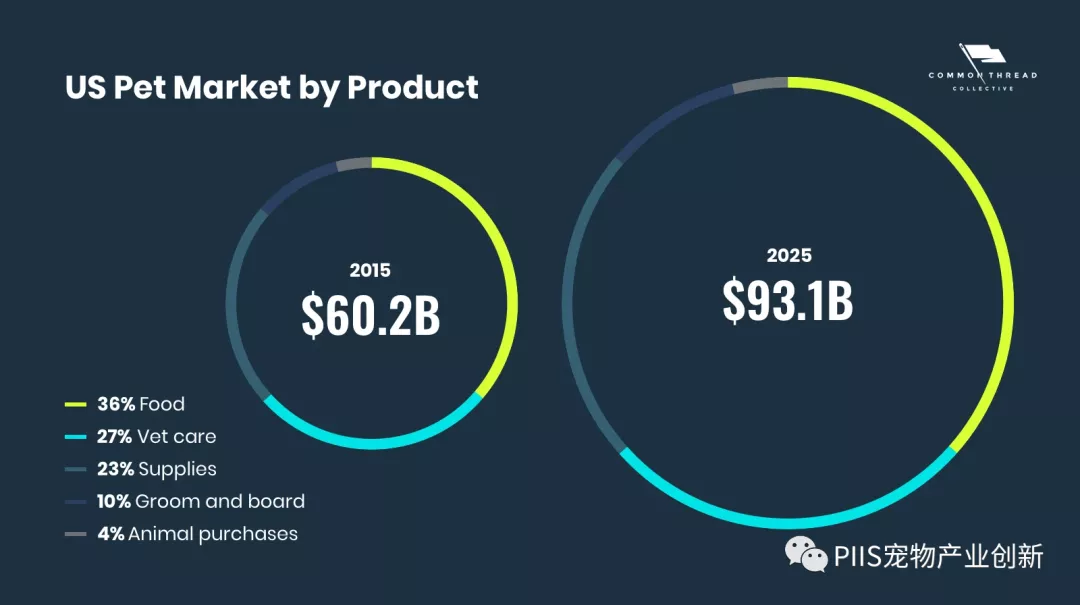

在美国2020年3090万美元的市场容量中,大部分收入来自食品部门,其中还包括食品和补充剂。

36%宠物食品,27%兽医护理,23%宠物用品,10%香波沐浴,4%宠物购买

数据来源:Statista

再加上市场细分市场中优质宠物食品的潜力。天然和有机食品的价格往往更高,使经营者能够获得更高的加价。

零售业的日益普及促进了宠物食品市场的增长。同时,在电子商务平台上提供宠物食品,方便消费者,摆脱实体购物的束缚。

宠物护理和服务

宠物服务市场包括美容、寄宿、培训和护理。

在过去五年中,它一直是该行业旗下增长最快的产品板块。随着越来越多的主人将宠物视为家庭成员,宠物的兴起是由对娇惯宠物和为毛茸茸的家庭成员提供专业服务的兴趣推动的。

与之并列的是兽医护理行业,由于大规模的家庭普及,该行业经历了增长。

2015年美国宠物护理市场中,兽医护理和香波沐浴分别是163亿和60亿美元,预计到2025年分别为250亿和92亿美元

数据来源:Common Thread

不断增长的人均收入和越来越多的宠物收养陪伴贷款增加支出的宠物护理,这将继续推动市场。

不管分销渠道如何,宠物护理行业内提供优质服务的品牌可能会获得更多收益。

由于家庭获得了更高的收入,他们能够负担得起额外的非必需服务。它还影响宠物主人的生活方式,使他们有更多的旅行能力,从而增加了寄宿服务部分的重要性。

宠物产品和用品

由于食品和宠物护理在行业销售额中占据前两位,宠物用品市场的前景更为广阔,因为它的增长速度较慢,涵盖了服装、食品碗、项圈和载体等利基产品。这一行业的一个关键驱动力将是时尚和多功能宠物配件的广泛供应。

宠物用品是美国领先的行业类别,销售额约为45.4亿美元,正增长率为2.7%。由于“养宠物”的趋势,该领域的收入份额也有所扩大,宠物主人将宠物视为家庭成员,并开始向他们提供补充产品。据估计,2019年,这部分收入占行业总收入的40.6%。

美国宠物产品分类中,宠物粮,宠物用品,宠物零食和猫砂/狗砂销售额分别是127亿美元,45亿美元,34亿美元和21亿美元

数据来源:Common Thread

在购买宠物产品的人群中,2017年约有17%的人在网上购买宠物产品,高于上一年的约13%。

零售商出售的宠物用品和配件也面临着越来越激烈的竞争,不仅是来自大批发商,而且来自较小的销售点,因为没有限制其销售的法规。

对于在线零售商来说,宠物用品领域的有利经济条件可以通过产品创新得到补充。由于大众市场的品牌提供的商品差别不大,独家利基产品的激增将有助于目前价格竞争的多样化。

这样一来,利基产品营销将成为品牌成功的必由之路,使自己在这个空间中脱颖而出。

04

宠物店、零售店和网店弹窗

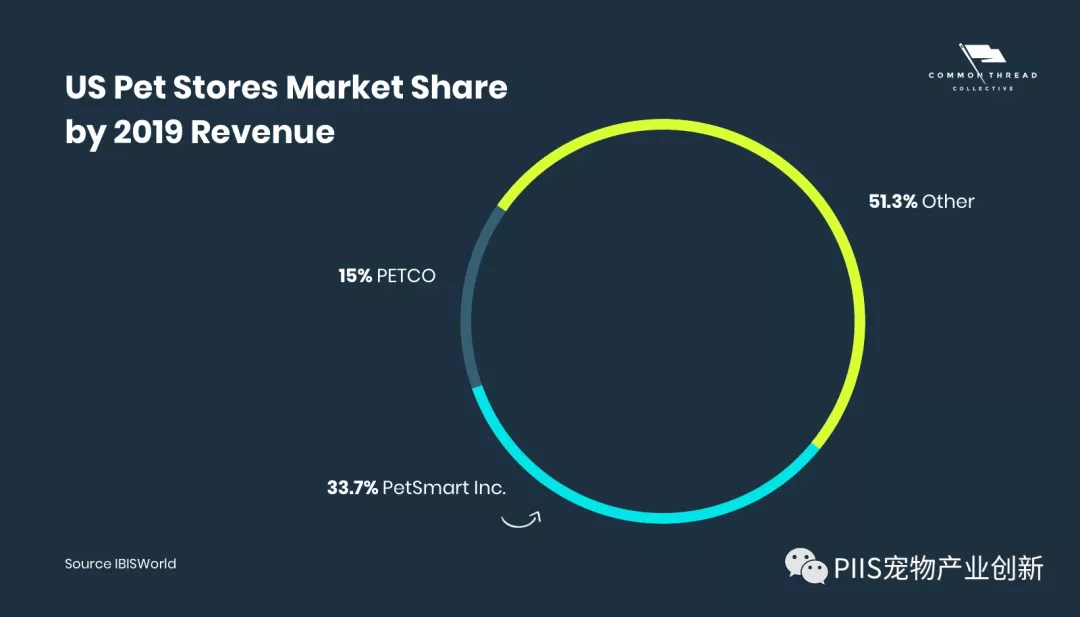

尽管Chewy和Amazon在网上崛起,PetSmart和Petco仍然占据着宠物商店行业最大的市场份额。

根据宠物企业2019年排名前25位的零售商名单,PetSmart净增加了48家店铺(2017年超过100家),Petco净增加了10家店铺(2017年为39家)。

美国宠物商店市场份额:从2019年收入来看,PetSmart占据33.7%,PETCO占据15%

数据来源:IBIS全球报告

“尽管超市、大卖场和在线零售商以更大的便利性和更具竞争力的价格提供类似产品的竞争日益激烈,但传统的实体店已成功地将自己定位为高品质食品和服务(如美容)的先驱和独家提供者或日托,”IBIS世界产业报告说。

与此同时,线上本土宠物品牌正稳步获得更多的市场份额。

线上宠物零售商排名,依次为Chewy,Petco, 1080PetMeds,BarkBox, SmartPakEquine, Petflow, Petsmart和Dog,其中Chewy以35亿美元的年销售额遥遥领先

数据来源:Digital Commerce 360,2018

它们的成功反映了人类消费品零售市场的技术进步如何推动伴生动物市场的变化。

05

亚马逊:“虎视眈眈”的强大竞争者

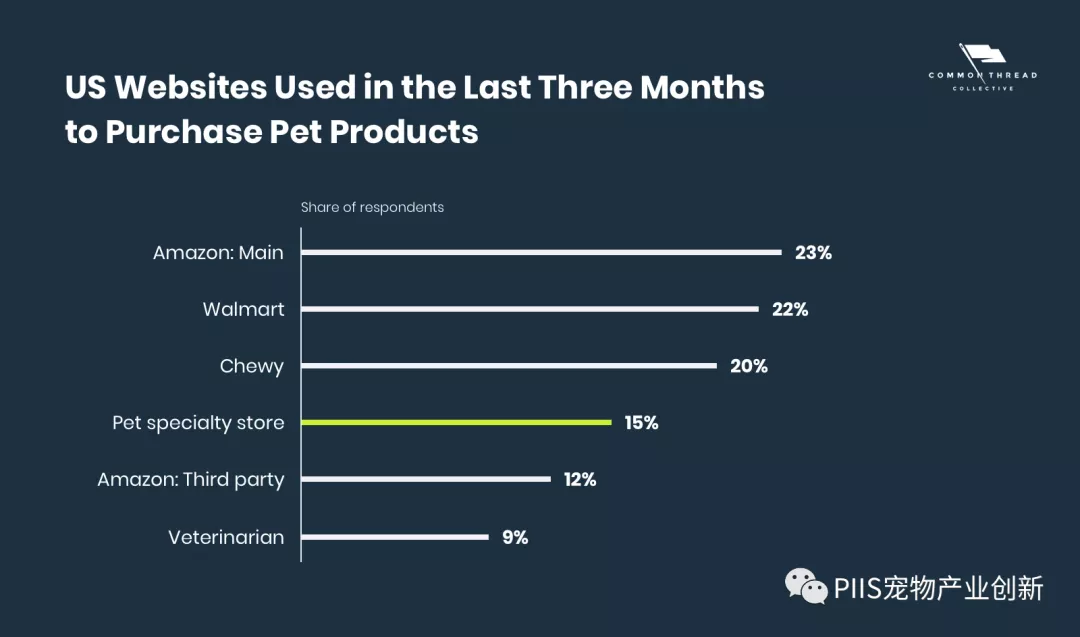

由于亚马逊的主要网站和第三方卖家占据了35%的在线市场份额,宠物初创公司只能为碗里剩下的食物而争斗。

美国宠物主过去三个月购买宠物产品所使用的线上渠道,亚马逊以23%的占比排名第一,紧接着是沃尔玛线上网站,排名第三的是Chewy

数据来源:Common Thread

再加上亚马逊推出的首个官方宠物品牌Wag,可能会让传统零售商束手无策。Wag品牌提供干粮,能够以最快的速度在关注的主要成员中传播。

尽管亚马逊的规模和市场份额似乎令人望而生畏,但它确实为那些希望进入在线宠物领域的品牌带来了一线希望。亚马逊的成功表明,宠物行业在电子商务领域可以赚钱。

它进一步肯定了宠物品牌需要数字化才能取得成功并获得更多的市场份额。

英文原版报告获取:

复制链接:

https://commonthreadco.com/blogs/coachs-corner/pet-industry-market