153-2012-0258

来源:PIIS 2020宠物产业创新国际峰会(现场)

作者:马玉婷,普华永道交易战略与运营咨询服务部合伙人

校对:PIIS 白荆

编辑:PIIS Simon

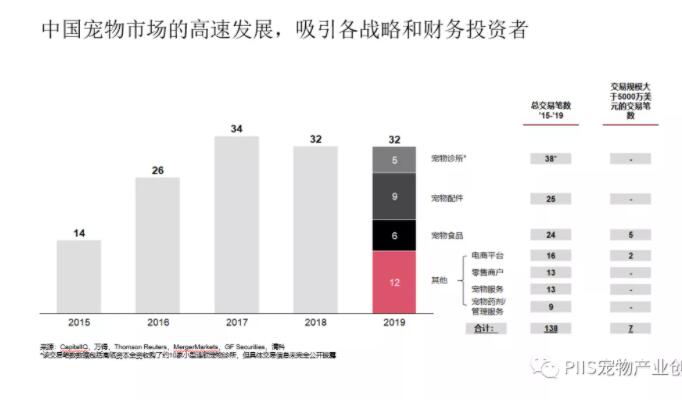

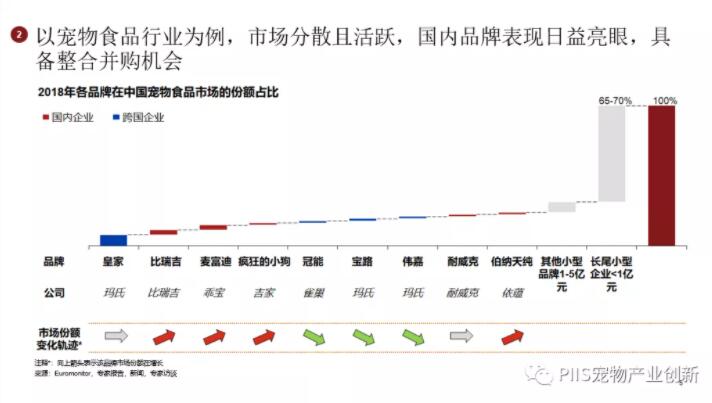

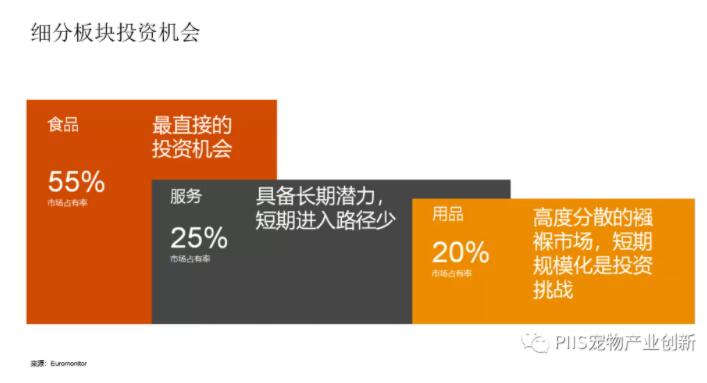

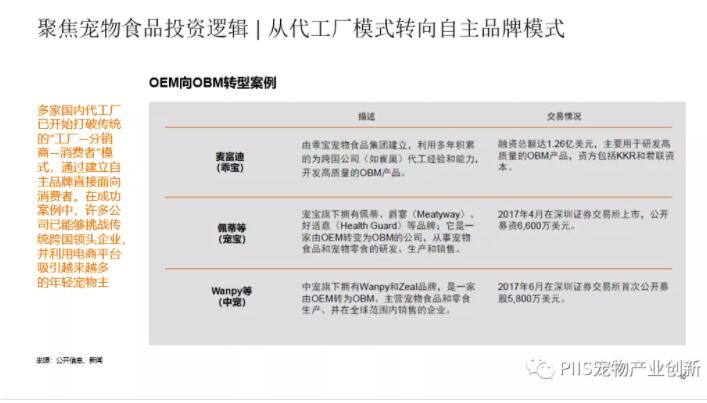

大家提到普华永道,最初的想法是我们是一家会计律师会务所。今天通过这个机会,跟大家交流一下我们对这个行业投资的看法,也欢迎大家跟我们做进一步探讨。 我们日常碰到企业的投资阶段,差不多比陈总要晚。一个企业小部分B轮之后,C轮之后,差不多是我们能够接触到的实际案例情况了。 首先看一下整个宠物市场的并购市场情况。整个市场的交易,从2015年开始,到2017年有比较大的增长,从交易的比数来看。到2017年增长了30%多。我也看了一下公司参与过的宠物投资,2017年以后是比较明显的增长的。 如果看一下细分市场,从总交易笔数来看,医疗这块是最多的,这也是跟我们这个行业的高瓴等机构的布局是非常有关系的。其次是宠物配件和宠物食品行业,再往后是电商平台。这些交易当中,披露交易金额超过5000万的,聚焦到了宠物食品和电商平台。这两个赛道集中了目前为止比较大的交易标的行业。 回到这个行业的投资人,有哪些投资人在参与呢?分析一下这一年中,跟我们探讨过行业投资的会有哪种类型的机构。 第一类是私募股权基金,毋庸置疑,这是整个机构中最活跃的身影了。第二个,最近聊的比较多的是一些跨国机构,这些机构原来没有在中国宠物行业涉及过,因为近期宠物行业快速发展,也吸引了他们的目光,也在考虑说是不是要进入中国。食品流通这些相关的领域都在,大家在看好说我应该用什么样的角度切入到中国市场。 第三个是不同的角度,现在还有一些海外的标的在出售,这些海外标的其实也吸引了部分国内投资人的考虑。大家也在想,我是不是有可能通过海外的收购,在中国市场得到它投后比较大的增长空间,这也是大家考虑的一个方向。 这个行业为什么会吸引那么多的目光,大家对行业分享已经很多了。很快的总结一下,两个要素。年均增长至少在过去超过20%的千亿级市场,市面上有很多不同的测算,小的可能几百亿,大的两三千亿等等,大的千亿市场还是在的。 刚才楼总介绍过,我们其实也有横向的对比,如果光看20%和千亿,可能没有太大概念,但是我们很想比较一下,就是我们刚才提到的,我们人类吃的包装食品,这个行业差不多是万亿级的,它的增速是个位数。我们再横向比较一下最近比较火的化妆品领域,今年的投资还是比较活跃的。化妆品的市场容量差不多是四千亿,增速是10-15%之间,这几年已经是增速比较快的年份了。 我们再比较一下医药流通领域,药房这样的零售领域,规模差不多也是4000亿左右,增速应该是个位数。这样相比,大家都知道投资人投的这些行业都是放在大消费的概念来看的,在这个大消费领域,总量还不错的体量和比较好的增速来看,是很吸引咱们投资人的目光的。 第二点,动态的市场格局,我们说动态,那就意味着它不是一滩死水,不是说竞争格局已经固化了,而是有更多的新品牌诞生,而且新品牌的势头非常迅猛。在这样的情况下,是有中国市场的特殊性的。刚才大家也提到,在它的销售渠道中的占比是非常高的,贡献是非常大的。互联网的存在,它的特征也给到了我们新兴品牌一个很好的平台,可以在比较短的时间内崛起。 再做一个横向比较的例子,最近上市的完美日记,他就是以非常短的时间成立,到吸引了非常多资本介入,最终实现他非常快的短时间内上市。这样使得投资人对这样一个本身体量不错、增长比较快,而且有互联网推动的行业,有比较大的兴趣。 市场增长就不赘述了,综合来说,过往推动行业增长的因素会继续存在,而且未来贡献可能会有不同的变化。原来可能是数量的增长,现在更多的是渗透率会进一步提升,消费升级会支撑未来的增长。在过去几年,食品领域的市场份额是增长比较快的,而且已经到了咱们行业领头企业的市场地位了。 如果看前三大国内品牌的话,查一下会发现,背后都有资本的介入,都有我们股权资金的投入。我们企业的优异表现也吸引了这些投资人,另一方面投资人的资本支持也帮助到了企业在研发、品牌塑造,以及品类的扩展等等方面,提供到了一些支持。 也分享一个有意思的现象,我们去年到今年,参与到一些食品领域的交易中。投资人还是比较追捧的,因为都是一些比较优质的资产,基本上每个交易有多个投资人在看,甚至十几个投资人在看同一个标的,可见投资还是比较火热的。 已经有了这些头部的企业,投资人的下一步看法就是说,我是不是要寻找下一个标的,下一个可能复制这样成功路线的标的。有比较多收益规模在1-5亿的中型平台,以及长尾小型企业,小于1亿的品牌。这样一个分散的结构,也给到了大家整合并购的空间。 一般投资人如果选定了宠物行业领域来说,肯定是从细分市场找机会。整个宠物行业的产业链来看,上游是原材料,更偏谷物也好、肉类也好,大宗商品的范畴,这个行业就不在大家讨论范围内了。 从中游开始,食品、用品、药剂,这些是大家会具体来看的细分领域,从整个行业的发展阶段来看,食品本身是处于相对发展更为成熟的板块。虽然说它如果跟发达国家比,还是有不少可以继续渗透的地方,但是相比于其他领域,已经是发展的相对更快一些了。 到底这些细分市场的投资机会,或者说以现在这个时点来看,怎么看投资的可行性。我们有一个初步的汇总,我先说明一下,我们是站在现在这个时点。第二,投资肯定有短期、中期、长期的分时间段,其实是跟不同机构的偏好是不一样的,有些机构是比较偏好投资,偏中晚期的,离上市比较近的这样一个成熟阶段。有些机构可能更风险偏好一些,愿意投的更早一些,跟不同机构的偏好是不一样的。 总体来说,食品领域应该是当前这个时间点最直接的一个投资机会。总体市场规模是相对最大的,可能不包含一些活体的宠物售卖。以服务类和用品类为主的话,食品是最大的。刚才提到整个市场是最为成熟的,以及它里面还是有不少的细分领域。无论是从价格定位上来看,还是说从品类上来看,或者是主粮、零食来看,给到了大家不同的增长路径可以参考。总体来说,食品对大部分投资机构来说,还是最舒服、最看得懂、最能理解的一个增长领域。所以这块是最直接的投资机会了。 第二点是服务类,服务类的话中间最大的一块其实就是刚才孙总介绍到的宠物医疗这块,在这块的话,刚才也说到比较分散,有百分之十几是连锁机构,大部分都是小型的宠物医疗机构。其实长期来看,我也同意孙总说的,长期来看这块是非常值得期待的。 我们为什么提到了短期的进入路径比较少,像孙总为代表,或者新瑞鹏也为代表,这些龙头企业已经在过去几年,在全国进行了大量的布局。基本上是把行业内连锁的宠物医疗机构收了个七七八八。在这样一个环节下面,如果是新进入看这个行业的投资者,或者是它要自己新建立一个连锁宠物集团来说,这个门槛是很高的。 第一要非常有决心,因为面临的大量标的都是单体小诊所。第二个,要有很强的并购后整合能力,能够把不同的资源最后整合在一起,标准化,然后共同提升。这个能力对大部分的投资机构,特别是财务投资机构来说,还是不容易的。 所以我们的判断是说,这块短期的进入路径还是比较少,也听听大家在这方面的专业看法。 最后一块是用品,如果我们比照美国这样的成熟市场,即便在美国,用品这块的市场分散度仍然是比较高的,基本上头部企业的市场份额是远低于食品的细分赛道的头部企业在美国的占比,主要也是因为用品的类别比较多。在中国也是这样一个情况,我们有成百上千这个行业的制造企业和品牌,我们的头部企业市场份额特别特别少。 但同样我们也看到,如果在美国的话,用品上也有部分的SKU能够做到有一些市场集中度是比较高的,比如说猫砂。我在用品行业的话,我们也看到很多企业在做猫砂、沐浴露等等的产品,或者是智慧喂养器等等。基本上从投资的角度,可能更偏好普及率更高、本身品类规模能够相对大一些的品类,这个对他们的投资来说,可能意义会更大一些。 说了这么多,总结来看。最短期是食品,我们进一步聚焦来看食品行业有哪些投资上的逻辑。 首先,从大众转向高端。这个故事听上去和大部分人的食品行业和用品行业还是比较类似的。从今天的猫粮、狗粮市场,定位上有超高端的、高端的、经济类、大众类产品。超高端的细分市场,这个细分市场目前在国内的市场占比相对比较低,数据是3%-5%的总体全国占比。但是在一线市场,这块的市场可以达到整体的10%以上。追求真肉鸡高蛋白含量比较高的超高细分市场,已经吸引了一些国外这块品牌的关注,我们也观察到他们通过天猫、京东,已经在销售自己的品牌。这样的一个路径,我们相信也会被越来越多的国外品牌关注到,也会采取同样的方式考虑进入到中国市场。现在一线城市已经相对进入到一定规模门槛的规模,也会支撑到这些企业进入中国。 另一方面,有比较多的大众产品,国内企业在这块可能做的比较多,尤其是狗粮。比瑞吉、伯纳天纯已经做的比较好了,打下了基础。我们相信有更多的国内品牌,会以大众产品为出发,从定位上可能更高端一些,从品类上更丰富的角度来拓展大家的产品组合。 左边我们看到的是猫粮部分,因为传统上猫粮比狗粮价格更高一些,总的来说,猫的口味更挑剔。这也引出了我们的下一个话题,猫与狗的分布。 大家也提到了,过去几年猫的增长数量是更快的,也吸引了比较多的关注度。实操中也看到了一些做猫粮比较好的品牌,投资人是非常看好这块的增长的。如果我们以品牌来看的话,本土企业通过过去几年的努力,已经有比较高的市场份额了,但是猫粮还是以跨国企业为主。从投资的角度会觉得,我们的国内企业会不会在猫粮上延续在狗粮上的良好势头,进一步扩充自己的市场份额,那增速会在基础的增速市场上,达到超过行业平均的增长幅度,这也是大家考虑的一个点。 另外,从OEM的代工厂模式转向品牌的模式,这在过去几年也是比较明确的,而且也有成功的案例。我们已经有两家上市公司,最早都是OEM的背景,有比较好的生产能力,供应的也是优质的客户,也有比较好的经验。自身也在品牌塑造上做的比较成功,本身在资本市场也获得了上市认可。 另一方面,像麦富迪来说,最早也是代工企业出身,在品牌开拓上做的比较出色,获得了资本的亲睐。这是公开信息能看到的,从我们自己实操阶段碰到的投资比较早期的案例来说,的确有在复制的故事。 可能原先也不见得是完全的生产类企业,可能是海外的品牌供应商,但他本身的生产也可以是外包的。但是他们转型到国外市场,以自己的品牌,通过自身的营销能力,取得了比较好的短时间内市场表现,这些都是获得了不少投资人亲睐的。这些都是大家在看这个行业内能看到的一些增长逻辑。 总结来说,我们汇总一下整个行业的投资方向,如果按短中长期来看,短期内,整合及投资本地OEM或OBM商,还是比较直接的方式。基本上大部分都是食品行业,也有刚才提到的特别明确的增长路径,以及特别明确的成功案例和借鉴,大家会有这样的信息进入。而且在大中期领域可能更为明确,因为现在这样的标的比较多一些。 另一方面,这些企业都展现出了比较强的电子商务能力,我相信无论是财务投资人这样的资本来看待,或者说一些还没有进入到的海外品牌来看,因为这是他们最为欠缺的,海外品牌进入中国,其实是不太熟悉中国电子商务的营销和销售。这块能力会为大家所关注,这块就是短期内最明显的投资逻辑。 第二块是高端细分市场,就是我们刚才说的高端以及超高端,这块是消费升级的典型了。刚才提到国外投资者会看得更多一些,因为他们有原有自己的一些产品组合,觉得可以复制到中国市场,赶上中国市场行业的大的红利。这也是我们觉得可以关注的点。 另一方面,整个行业的成熟度也是在提升的,也支持他们这样的决策。接下来两点相对来说更中长期一些,第一个是新兴细分领域,包括服务类、零食类和用品类的,这块在中国主要还是整体规模,目前的渗透率还没有到达中后期投资人关注的那个点,它其实是需要时间来孕育的。因为我们参考成熟市场来说,目前还是有比较大的空间。投资人需要有一些耐心,等待这个行业更成熟,或者有没有决心更早期进入。 长期是社交平台和生态系统,从宠物的生命周期来看,触点还是比较分散的。海外是有一些可参考的案例的,中国也有上市公司在做这块,也有创业企业在做这块,希望能够做一个垂直化的整合平台,把我们所有的服务也好、用品也好、产品也好,打通在一起。 目前来看,最大的挑战其实来自于我们这些大的电商集团、平台,他们对流量的掌控是非常高的。虽然可能有垂直类的电商,但是整体的销售,可能还是天猫、京东平台更多一些。2C端的平台,流量现在的挑战还是在那里的。作为一个垂直类的平台,如何在这些大的平台内分到你的一杯羹,还是需要时间来验证效果的。如果真要排短中长期的话,需要更多的耐心和观察来判断投资的可行性。