153-2012-0258

中国宠物行业正处于快速发展期。回顾美国宠物行业历史,经济的快 速增长、宠物数量的膨胀、人口结构的变化、宠物角色的转变、产业 模式的升级、企业整合并购是产业扩张的核心原因,而当代中国正经 历类似的过程。2010年以后,中国宠物行业进入快速发展期,行业的 增长不仅仅源于宠物数量的持续高速增长,更加有消费升级的带动。

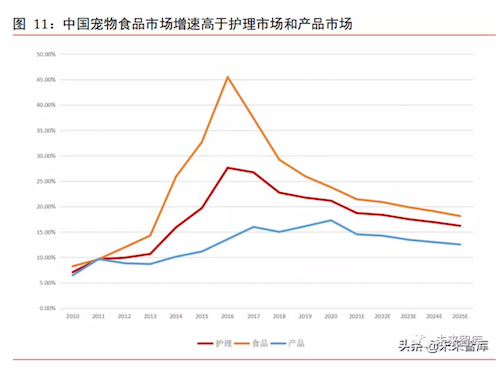

宠物食品行业增长最为迅猛,中国市场规模增速有望达20%。根据欧 睿国际,从2010年至2020年,中美两国宠物护理市场规模CAGR分别为 18.41%和4.92%,中国市场增速显著高于成熟期的美国。预测从2021 年至2025年,中国宠物护理、食品、产品市场分别有望维持17.24%、 19.48%、13.31%的复合增速,食品行业是其中的最优赛道。

养宠热情上涨,家庭饲养率有长足的上升空间。2020年,中美两国猫 饲养率分别为14.5%和34.0%,狗饲养率分别为18.7%和38.5%,中国家 庭饲养率均不足美国的一半。中国老龄化和少子化推动下,未来饲养 率大概率延续上升趋势。从户均饲养量看,从2010年到2020年,中国 猫户均养猫数从0.04只上升到0.19只,狗从0.10只上升到0.20只,意 味着平均每五个中国家庭中,就有一个家庭饲养猫狗,养宠概念逐步 深入人心,但户均饲养量还仅有美国的三分之一左右。

中国市场分散度高,中小企业更具竞争空间。从集中度看,2019年美 国护理市场CR5为48.30%,中国为13.50%;美国食品市场CR5为72.30%, 中国为22.50%。2019年巨头玛氏仅在中国护理和食品市场中取得了 7.0%和11.4%的市场份额,尚未形成寡头垄断。在快速增长的中国宠 物市场中,本土企业以新时代的经营模式快速抢占市场,在分散度高 的中国市场中具有更高的成长空间。

1.1 历经百年,美国宠物行业到达了成熟期

美国宠物行业经历百年发展。美国宠物行业百年前已开始萌芽,伴随着美国经济的飞速 发展,美国宠物消费行业迅速兴起。宠物文化深植于美国文化中,在各类影视作品和文 学作品中,传统美国家庭中一对夫妇一般拥有两个孩子、一只宠物。从经济总量看,美 国当前拥有世界上规模最大、最发达的宠物经济体,规模远超其他国家。回顾美国宠物 行业历史,我们将其分为四个时期,分别为萌芽期、快速发展期、高质发展期、成熟期。从历史中我们发现,经济的快速增长、宠物数量的膨胀、人口结构的变化、宠物角色的 转变、产业模式的升级、企业整合并购、渠道多元深化是产业扩张的核心原因。中国正 经历类似的过程,故此,我们选择美国宠物行业作为主要参照,在快速增长的中国宠物 行业中寻找机遇。

1.2 在人口结构和新经济刺激下,中国宠物市场正经历快速增长阶段

中国宠物行业处于快速发展期。中国现代意义上的宠物行业始于 20 世纪 90 年代。1992 年,中国小动物保护协会成立,向整个社会宣导了保护动物、爱护动物、动物是人类的 朋友等象征社会文明的理念。在重新为宠物定义的同时,将养宠物的生活方式提高到一 个以教育文化为基础的概念之上,让大家对“宠物” 有了初步的认知。小动物保护协会的成立标志着国内宠物行业的形成。随后玛氏、皇家等国外宠物行业巨头纷纷进入中 国。进入 21 世纪,中国宠物数量快速增长,同时,宠物角色开始转变,宠物在家庭中 从“看家护院”的功能性角色向着“孩子、亲人”的情感性角色转变。国内开始出现以 宠物产品生产制造的规模化工厂,一些国内知名企业开始涌现;伴随互联网大潮,第一 批线上宠物服务平台出现。2010 年以后,中国宠物行业进入快速发展期,行业的增长不 仅仅源于宠物数量的持续高速增长,更加有消费升级的带动。由于 GDP 的提升,人均可 支配收入增加,老龄化社会提升了孤独感,人均对宠物的支出迅速增加。除宠物平台外, 共享经济/云养宠等新型服务模式也在宠物市场展开扩张,线上经济蓬勃发展则为行业 覆盖提供了巨大的便利。

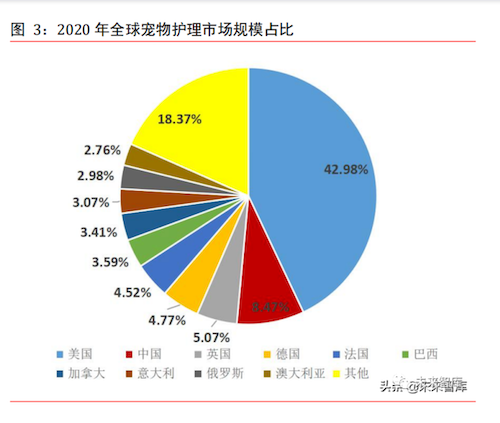

美国宠物市场规模远超其他国家,中国位居第二。根据欧睿国际分类,宠物护理市场等 于宠物食品市场和宠物产品市场之和。根据欧睿国际统计,2020 年,全球(53 个主要 国家样本数据,按合理汇率换算成美元)宠物护理市场规模为 1321.00 亿美元,其中美 国占比 42.98%,中国占比 8.47%;全球宠物食品市场规模为 934.04 亿美元,其中美国占比 38.87%,中国占比 7.26%;全球宠物产品市场规模为 396.96 亿美元,其中美国占 比 52.90%,中国占比 11.40%。美国凭借高人口基数和领先的经济体,其宠物市场规模 远超其他国家。中国市场位居第二,其后主要为发达国家。

2.1 中国宠物护理市场未来数年增速有望维持 17%以上

中国宠物护理市场高速增长中,未来数年增速有望维持 17%以上。中国宠物行业 2010 年后进入了高速发展期,市场规模显著提速。根据欧睿国际(为方便计算,本文美元兑 人民币汇率取 6.5,下同),从 2010 年至 2020 年,中国宠物护理市场规模从 20.65 亿 美元上升到 111.90 亿美元,CAGR 为 18.41%;同期美国宠物护理市场规模从 351.29 亿 美元上升到 567.73 亿美元,CAGR 为 4.92%;处于高速增长期的中国市场发展速度显著 高于成熟期的美国市场。欧睿预测从 2021 年至 2025 年,中国宠物护理市场规模从 132.83亿美元上升到 250.99 亿美元,CAGR 为 17.24%,仍然属于高速增长的市场。

宠物食品行业增长最为迅猛,市场占有率最高。宠物细分市场可分为食品、服务、用品 三大种类。根据普华永道分析,2019 年宠物食品、服务、用品行业市占率分别约为 55%、 25%、20%;2014 年至 2019 年的年均复合增长率分别约为 30%、18%、14%。食品行业是 市占率最高的行业,且增速最高,进入门槛较低,投资吸引力强。

2.2 中国宠物食品行业增长最快,猫食品未来增速高于狗食品

中国宠物食品行业增速高于行业整体增速。宠物数量增长叠加消费升级刺激,中国宠物 食品市场未来几年有望经历超越整体护理市场的增长。根据欧睿,从 2010 年至 2020 年, 中国宠物食品市场规模从 7.19 亿美元上升到 67.18 亿美元,CAGR 为 25.04%;同期美国 宠物食品市场规模从 233.26 亿美元上升到 363.02 亿美元,CAGR 为 4.52%;中国宠物食 品市场过往十年年均增速超 25%,为同期美国增速的五倍以上,表现出中国宠物行业在 快速发展期的高增长潜力。欧睿预测从 2021 年至 2025 年,中国宠物食品市场规模从 82.30 亿美元上升到 167.70 亿美元,CAGR 为 19.48%,食品市场增速将超过整体护理市 场,是整个宠物行业中的最优赛道。

中国猫食品市场未来增速高于狗食品市场。根据《2019 年中国宠物行业白皮书》(以下 简称白皮书),从宠物类型看,2019 年城镇犬猫占全类型宠物的 97.50%,饲养犬猫是 绝对的主流,相应的服务市场也较为完善。宠物食品市场中猫食品和狗食品占据绝大部 分比例,分开猫食品和狗食品市场来看,欧睿预测从 2021 年至 2025 年,中国猫食品市 场规模从 42.98 亿美元上升到 101.13 亿美元,CAGR 为 23.85%;中国狗食品市场规模从 39.16 亿美元上升到 66.34 亿美元,CAGR 为 14.08%。未来猫食品市场增速和规模将显著 超过狗食品市场,原因主要有猫食品饲养量相对较少,养猫成本比狗更低,中国大城市 养猫渗透率高,居住空间限制下养猫倾向高于养狗等。根据白皮书,2019 年人均单只宠 物消费 5561 元,其中狗主人单只消费 6082 元,猫主人单只消费 4755 元,养猫消费低 于养狗;另外,2019 年中国宠物主人均月收入在 4000 元以下的占比 49.6%,中低收入 人群为主要养宠群体,在养宠经济压力较大的情况下更倾向于选择养猫。从 2010 年至 2020 年,中国猫食品市场年均增速为 29.30%,狗食品市场年均增速为 22.27%,至 2020 年猫食品和狗食品市场规模已相当,分别为 33.96 亿美元和 33.67 亿美元。与中国形成 鲜明对比,美国 2020 年狗食品市场规模为 247.98 亿美元,猫食品市场规模为 104.90 亿美元,狗市场规模远超猫市场,主要原因有美国养狗文化深厚、经济水平较高能支撑 高消费、生存空间广阔等因素影响。在中国养宠家庭和宠物数量持续上升的大环境下, 宠物食品作为养宠刚性消费,行业渗透率和消费规模有望持续快速上升,有望致使宠物 食品行业成为整个宠物行业中增长最快的部分。

2.3 宠物产品市场增速超 10%,增速低于食品市场

预期未来产品市场增速比以往有所提升。宠物产品种类多,如项圈、食盆、玩具、衣服、 笼子、垫子、猫砂、自动投喂机、洗浴用品等,属于非宠物刚性消费,品种繁多,进入 门槛高于食品行业。根据欧睿,从 2010 年至 2020 年,中国宠物产品市场规模从 13.47 亿美元上升到 44.12 亿美元,CAGR 为 12.60%;同期美国宠物产品市场规模从 118.03 亿 美元上升到 204.71 亿美元,CAGR 为 5.66%;中国宠物产品市场增速显著低于食品市场, 主要原因有产品渗透率不及食品、非刚需性消费属性、行业门槛较高、种类复杂繁多等。欧睿预测从 2021 年至 2025 年,中国宠物产品市场规模从 50.53 亿美元上升到 83.09 亿 美元,CAGR 为 13.31%,产品市场增速不及整体护理市场增速,但预期增速比以往有所 上升,预测主要有消费升级的带动。

3.1 中国家庭饲养率不足美国一半,可上升空间巨大

中国过往十年家庭饲养率快速上升。从历史经验看,宠物行业高速增长的重要特征之一 是家庭饲养率的提升。美国市场早年已成熟,饲养率十数载基本持平,从 2006 年至 2020 年,猫饲养率仅从 32.8%上升到 34.0%,狗饲养率仅从 36.9%上升到 38.5%,年均升幅极 低。中国方面,饲养率从 2010 年的高速增长期开始明显加速,从 2010 年至 2020 年, 猫饲养率从 2.7%上升到 14.5%,狗饲养率从 8.6%上升到 18.7%。2020 年,中美两国猫饲 养率分别为 14.5%和 34.0%,狗饲养率分别为 18.7%和 38.5%,中国家庭饲养率均不足美 国的一半。随着养宠概念深入人心,在高速发展期中未来饲养率大概率延续上升趋势。

中国养宠家庭数量快速上升。美国养宠家庭数量过往十年维持了非常慢的增长,相比之下中国在 2010 年后的快速增长期中,养宠家庭数量实现了快速增长。从 2010 年至 2020 年,中国养猫家庭从 1146.31 万个上升到 7067.09 万个,CAGR 为 19.95%;养狗家庭从 3596.59 万个上升到 9105.01 万个,CAGR 为 9.73%。宠物数量和养宠家庭数量增长在 2016 年后有所放缓,未来随着精细化养宠观念普及,中国宠物行业有望从粗放式增长到精细 化增长转变,宠物和养宠家庭数量大概率维持正增长但增速相对过往十年或将放缓。

中国户均猫狗数量快速上升。在 2010 年,中国户均养猫数量为 0.04 只,美国为 0.65 只,相差十倍以上;经过十年的高速发展,2020 年中国户均养猫数量为 0.19 只,美国 为 0.64 只,差距缩小到三倍左右。在 2010 年,中国户均养狗数量为 0.10 只,美国为 0.60 只;到了 2020 年,中国户均养狗数量为 0.20 只,美国为 0.64 只。仅从 2010 年到 2020 年,中国户均养猫数从 0.04 只上升到 0.19 只,户均养狗数从 0.10 只上升到 0.20 只,意味着平均每五个中国家庭中,就有一个家庭饲养猫狗,养宠概念逐步深入人心。

3.2 预期未来中国猫狗数量增速放缓

美国猫狗数量增长缓慢,中国未来几年猫狗数量预期增长放缓。美国早年已度过了猫狗 数量快速增长的阶段,从 2010 年至 2020 年,美国猫数量从 7685.96 万只上升到 8279.30万只,十年期间仅增长 7.72%;狗数量从 7070.90 万只上升到 8293.20 万只,十年期间 增长 17.29%。同样在 2010 年至 2020 年,中国猫狗数量增长迅速,其中猫数量从 1522.12 万只上升到 9249.80 万只,增长 6 倍以上,CAGR 为 19.76%;狗数量从 4329.16 万只上 升到 9635.45 万只,增长 2 倍以上,CAGR 为 8.33%;猫的数量增长速度显著高于狗。欧 睿预测从 2021 年至 2025 年,中国猫数量从 9545.79 万只上升到 10111.81 万只,增幅 仅 5.93%;狗数量从 9780.75 万只上升 10022.58 万只,增幅仅 2.47%;我们认为未来中 国宠物行业的增长对宠物数量增长的依赖度降低,宠物数量增长速度放缓,而消费升级 和精细养宠带来的行业增长效应更为显著。

小型狗更受欢迎。由于美国传统文化影响,对大型犬偏好程序较高,2020 年大型犬占比 达到 30.35%,同期中国大型犬占比仅 16.20%。细分不同体型的狗数量看,由于消费较 低和饲养难度小等,中小体型狗更受欢迎,数量增速高于大型狗,这点在中美两国中相 似。从 2010 年至 2020 年,中国小、中、大型狗的年均复合增速分别为 8.80%、9.13%、 5.70%,中小型犬增速高于大型犬;美国小、中、大型狗的年均复合增速分别为 3.16%、 0.34%、0.77%,小型犬数量上升速度明显高于中大型犬。2020 年,中国小型狗占比 51.19%, 中型狗占比 32.61%,大型狗占比 16.20%;美国小型狗占比 43.48%,中型狗占比 26.17%, 大型狗占比 30.35%,美国中大型犬占比过半。

4.1 近十年人均 GDP 加速增长,宠物消费能力增加

宠物消费能力随 GDP 与收入上升。根据世界银行,中国人均 GDP 自 2010 后开始加速上 升,从 2010 年至 2019 年,人均 GDP 从 4,550.45 美元上升到 10,261.68 美元,CAGR 为 9.46%,中国人均 GDP 增速超过美国 1980 年至 2000 年时期,而当时美国宠物行业正处 于快速发展期。我国经济快速增长,人均 GDP 从 2004 年的 12486.94 元上升至 2019 年 的 70891.78 元,即使 GDP 增速已回落至个位数,但对比欧美发达国家仍遥遥领先。人 均可支配收入逐年上升,从 2004 年的 9421.61 元上升到 2019 年的 42358.80 元。经济 增长下人均可支配收入上升较快,消费结构向更多元化发展,宠物消费作为消费升级浪 潮下的重要分支之一,产业已进入发展快车道。

人均宠物支出逐年上涨。从消费端看,从 2017 年至 2019 年,人均单只宠物消费金额从 4348 元上升至 5561 元。2019 年人均单只宠物消费 5561 元,同比+10.87%;其中狗主人 单只消费 6082 元,同比+9.00%;猫主人单只消费 4755 元,同比+10.30%。大、中、小 型犬的年消费金额差异较大,2019 年小型犬年均消费金额 5093 元,中型犬 5919 元,大 型犬 7489 元,大型犬年消费远超小型犬。根据尼尔森,居民对宠物消费意愿持续上升, 宠物消费占居民消费的比例从 2010 年的 0.10%上升至 2018 年的 0.42%。

4.2 人口老龄化影响下养宠需求提升

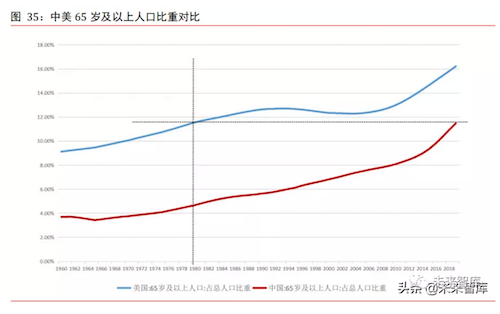

中国当下老龄人比重与美国二十世纪八十年代相当,当时正值美国宠物行业快速兴起 期。对比中美两国 65 岁及以上人口比重可以发现,中国 2019 年老年人口占比为 11.47%, 正好与美国 1980 年的 11.56%相当。对标美国 1980 年至 2000 年宠物行业快速发展期中, 人口结构改变是推动宠物行业发展的重要因素之一。时下中国人口结构正经历深刻的变 化,老龄化社会下人均寿命延长、物质精神生活日渐丰富、少子化趋势等带来的养宠需 求正逐步释放。

中国老年人占比超过中等偏上国家水平。网络带来高孤独感不仅来自未婚人士,老年人 特别是无子女或与成年子女分居的老年人同样有较强烈的孤独感。根据国家统计局, 2019 年我国 65 岁及以上老年人口达 1.76 亿元,占比 12.60%,为首年突破 12%。与其他 国家对比,中国 65 岁及以上老年人占比已超过中等偏上收入国家的水平,但低于发达国家水平。一方面,老龄化社会带来对医药的巨大需求;另一方面,无子女或与成年子 女分居的老年人同样面临较为强烈的孤独感,在陪伴需求的驱使下提升养宠倾向。

4.3 中国市场分散度高,跨国品牌市占率下降

近年来跨国巨头市场份额下降,小品牌异军突起。从全球市场看,大型跨国品牌如玛氏 和雀巢在早年经过长期发展和兼并收购其他品牌,建立起了强大的品牌护城河和品类渗 透度,在全球形成了寡头垄断局面。根据欧睿,2019 年玛氏和雀巢在全球宠物护理市场 的份额分别为 16.2%和 15.2%,CR2 超过 30%;在全球宠物食品市场的份额分别为 22.2% 和 20.2%,CR2 超过 40%。但近年来中小品牌快速涌现,已经占据巨大优势的巨头的全球 份额开始下跌。从2014年至2019年,在护理市场中,玛氏全球份额从18.1%下跌至16.2%, 雀巢从 16.4%下跌至 15.2%,相反其他知名度较低的品牌份额合计从 31.7%上升到 34.0%。从 2014 年至 2019 年,在食品市场中,玛氏全球份额从 24.1%下跌至 22.2%,雀巢从 21.2% 下跌至 20.2%,相反其他知名度较低的品牌份额合计从 21.9%上升到 24.0%。

中国市场集中度远低于美国,小品牌市占率逐年提升。在美国市场,以玛氏和雀巢为首 的巨头占据了大部分的市场份额,且形成了强大的品牌护城河。根据欧睿,2019 年美国护理市场占比前五的企业分别为雀巢、玛氏、JM Smucker Co、General Mills Inc(通 用磨坊)、Colgate-Palmolive Co(高露洁棕榄),市占率分别为 19.7%、12.6%、6.8%、 4.7%、4.5%。2019 年美国食品市场占比前五的企业分别为雀巢、玛氏、JM Smucker Co、 General Mills Inc、Colgate-Palmolive Co,市占率分别为 27.9%、19.7%、10.6%、7.1%、 7.0%。与美国市场不同,中国市场龙头集中度低,市场更为分散。根据欧睿,2019 年中 国护理市场占比前五的企业分别为玛氏、Shanghai Bridge Petcare Co Ltd、Huaxing Pet Food Co Ltd、Rongxi Pet Food Co Ltd、Xuzhou Suchong Pet Product Co Ltd,市占 率分别为 7.0%、2.3%、1.5%、1.4%、1.3%,前五大品牌中四个为本土品牌;食品市场前 五大企业同上,2019 年市占率分别为 11.4%、3.9%、2.5%、2.4%、2.3%。从 2014 年至 2019 年,美国食品市场其他小品牌份额从 9.8%上升到 11.2%,中国从 59.0%上升到 64.2%, 主要为巨头份额向中小品牌转移。

中国市场分散度高,中小企业更具竞争空间。从 CR5 看,2019 年美国护理市场 CR5 为 48.30%,中国为 13.50%;美国食品市场 CR5 为 72.30%,中国为 22.50%。在中国市场中, 2019 年巨头玛氏仅在护理和食品市场中取得了 7.0%和 11.4%的市场份额,尚未形成寡头 垄断。在快速增长的中国宠物市场中,本土企业以新时代的经营模式快速抢占市场,在 分散度高的中国市场中具有更高的成长空间。

4.4 线上经济为宠物零售注入新活力,未来几年渠道占比有望过半

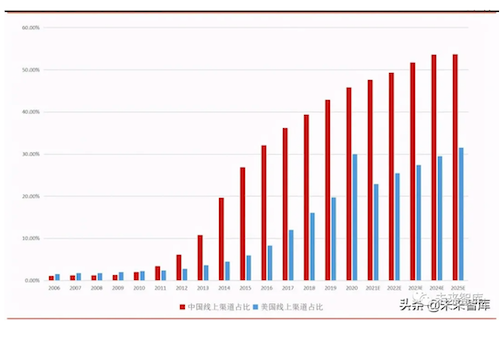

线上渠道为宠物行业带来了巨大便利,渠道规模增长迅速。2010 年后网商渠道迸发出强 大的活力,特别在中国,线上经济为宠物产品交易带来了巨大的便利,随之而来的线上 宠物经济快速增长。根据欧睿,从 2010 年至 2020 年,中国商超渠道的宠物护理市场规 模从 12.38 亿美元上升到 28.82 亿美元,增幅仅 132.79%;而线上渠道规模从 0.35 亿美 元上升到 45.32 亿美元,增幅超过一百倍显示出线上渠道的强大活力。在线上经济来说, 美国由于物流网络和网商渠道不及中国发达,从 2010 年至 2020 年,线上渠道规模从 7.68 亿美元上升到 170.45 亿美元,增幅不及中国。欧睿预测至 2025 年,中美两国线上宠物 护理市场规模分别有望到达 118.64 亿美元和 213.55 亿美元,对比 2020 年分别增长 161.78%和 25.28%,中国线上的增长速度将显著领先美国。在 2010 年,中美两国线上宠 物护理渠道占比分别为 2.00%和 2.20%;经过十年的高速增长,至 2020 年,中美线上宠 物护理渠道占比分别达到了 45.8%和 30.0%;预测至 2025 年,中美线上宠物护理渠道占 比分别到达 53.70%和 31.50%。

网络途径是主要宠物信息获取渠道。根据 2019 白皮书,绝大部分宠物主会通过网络渠 道获取宠物信息,间接刺激线上宠物消费,其中 83.1%的宠物主会浏览宠物微信号,25.7% 浏览宠物微博账号,22.1%浏览抖音,双微一抖占比靠前,另外宠物类 APP 和宠物网也 是重要的信息来源。在宠物咨询关注内容方面,宠物主最关心宠物知识干货,占比达 79.2%,同时也是主要的消费指南。69.0%的宠物主关注宠物娱乐内容,而分别有 32.7% 和 23.2%的人关注打折促销内容和商品推荐内容,这两部分同样对指导宠物消费有推动 作用。

消费者倾向通过线上电商购买宠物产品。根据 2019 白皮书,超过半数的消费者通过线上电商购买宠物食品,线下渠道则主要集中在宠物店、宠物医院和商超,占比分别为 21.2%、14.2%和 8.0%。在占比为 53.2%的线上电商渠道中,淘宝、天猫、京东三大渠道 占比分别为 68.2%、54.6%和 40.9%;如波奇、E 宠、狗民网等垂直渠道仅次于主要电商 平台,另外天猫国际和京东全球购等为进口品牌食品提供的便捷的购买渠道。在宠物用 品领域,与食品领域类似,线上仍然是最重要的渠道,占比高达 58.2%。线上渠道利用 咨询优势和物流优势,渠道占比有望继续提升,成为了企业渠道扩张的低成本必争之地。