153-2012-0258

说明:

本公众号任何文章,均不构成投资建议,亦不代表任何一位笔者所在机构观点

喜欢请点一个赞或者在看,或设置星标。否则微信近期灰度筛选下推文可能收不到~

(笔者每周会坚持做家庭作业,跟踪一些筛选后的buyside/sellside研报。最近一些小伙伴也表示有兴趣,所以后面会把笔记不定期在Chart Show中写出来)

所有内容仅为个人笔记,不保证按照原顺序或包含全部内容,强烈建议阅读原文。请完整参考置底风险提示

一句话评述:

四方面协调:

增长引擎的协调

需求和供给端政策的协调

长期和短期政策的协调

货币和财政政策的协调

七月的中国经济数据超预期走弱。这种全面走弱显示可能是由于一些短期临时的因素,例如疫情带来的限制,和天气灾害可能扮演重要的角色。随着疫情逐渐得到控制,我们认为中国市场主要的向下风险,将从对疫情的担忧转向对各种监管政策收紧的担忧。

各项经济活动数据恐怕在八月仍将保持走弱。从高频数据和政策信号来看,我们将中国三季度真实GDP增速预测继续略微下调,从5.4%下调到5.1%年化。但我们也期望,在随后的几个季度中看到由于经济重开和政府财政政策支持带来的反弹。如果政府支持要转化为经济增长,我们需要看到财政开支回升,以及政策制定者展示出监管政策上更强的协调性。

我们来看四种类型的政策协调性。第一,既然政府几乎不太可能改变其“零容忍”政策,消费的复苏可能仍疲软。由于对房地产市场调控仍在继续,地产投资在今年恐怕不会是经济增长的推手。因此,为了避免增速的断崖式下降,将经济增长从出口向着基建投资转变的协调性政策对中国是非常必要的。

第二,上游行业供给的大幅缩减,同时政府又尝试控价和帮助中小微企业,这些导致经济活动转弱和价格反而上升,这显示了中国需要更好的协调需求和供给方面的政策。

第三,长周期中追求社会平等,和低碳经济,但仍需要注意其短期影响。和这一点相关,七月的数据开始显示出房地产政策过紧给经济带来的风险。

第四,我们预期四季度中财政支持将会上行,并会有包括再一次降准在内的流动性支撑。我们认为在地产限价,PPI仍较高,以及较弱的私人需求情况下,降息的可能性不大。这种(稳货币宽信用)政策的协调组合可以帮助经济增速筑底,同时只要政府持续以长期视角和措施来管控经济,经济过热的向上风险也是可控的。

政策协调的重要性

在振奋人心的六月后,中国七月经济数据反而大幅度走弱:

中国七月经济数据全面走弱:

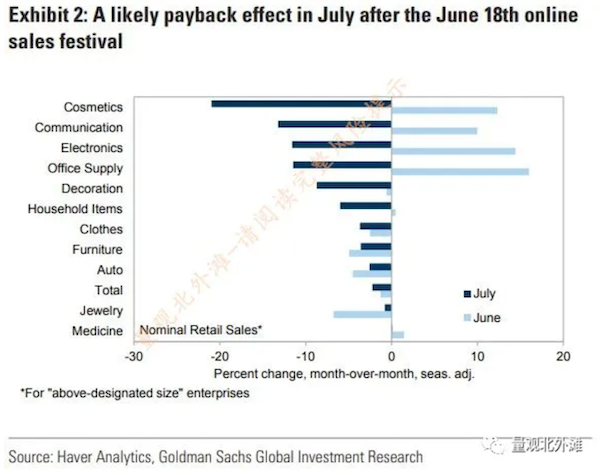

如果从后视镜来看,这简直是一次完美风暴:中部地区的大雨和洪水灾害影响到基建增速;持续的监管影响到地产和地方债发行;高传染性的疫苗在多省出现带来经济活动进一步的限制;东部沿海的台风让贸易活动受到影响;618线上购物节可能让部分消费活动前置,也造成七月在线消费的疲软:

六月和七月的在线消费数据反差较大:

但并不是所有都是坏消息。尽管疫情在多个国家形成挑战,中国在一个月之内就有效控制了本土病例爆发。到八月中,新病例数已经显著下行,中高风险区域数量也得到有效控制。因此未来几个月中,对经济增长重要的下行风险,可能从对疫情的担忧转向监管政策升级的影响。

中国本土病例数大幅下降,中高风险地区数量也得到了控制:

综合考虑近期新增数据和一些未来可能后置的政策,我们对中国三季度真实GDP增速做一个调整:预计三季度增速为季1.3%,四季度8.5%不变。换算为年化,Q3和Q4分别为5.1%和4.1%(前值为5.4%和4.4%),以及2021 2022年分别增速为8.2%和5.6%。

四季度增速如果要见到反弹,我们认为需要看到两个因素:

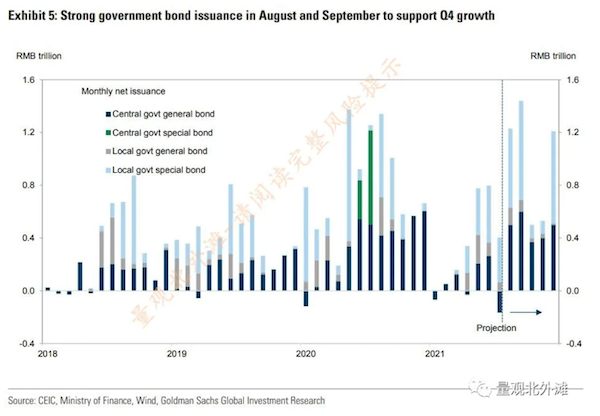

第一,政府投资需要跟上,来抵消私人消费投资方面的疲软。我们预计8-9月开始地方债发行可能会加速。

第二,由于政策目标的宽泛,和监管政策的收紧,更多宏观微观政策上的协调有助于降低对短期经济增速的影响。我们着重强调四种政策上的协调性:

增长引擎方面的协调

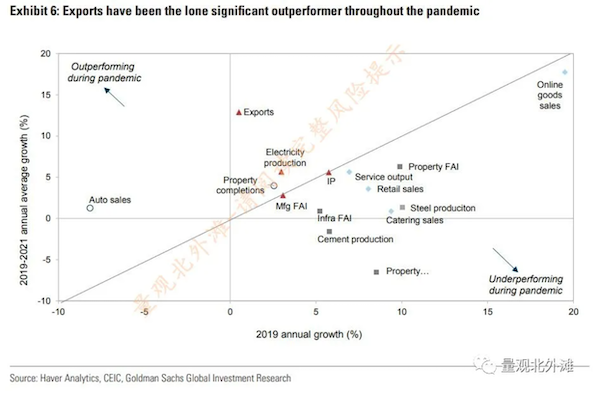

以2019年7月到2021年7月和2019年的增速作为横纵轴,我们比较了主要经济指标的增长情况,来判断这两年和未来经济增长引擎到底是什么。在上半三角中的是主要增长引擎。整体来看尽管地产和汽车销售在过去两年中表现强于2019,但绝对值仍然较差:汽车销售自2017-2019下降了10.9%,地产销售自2016-2019下降了9.6%。出口是最亮眼的部分,对工业生产、电力生产和制造业固定资产投资的稳定做出了重要贡献。

随着出口相关数据进一步走弱信号的出现,中国经济需要另外一个有效的增长引擎。居民消费有可能填补空白,但仍显著处于疫情前水平之下,最近的Delta变种又再一次损害了消费的复苏。我们仍预计中国政府会继续“零容忍”政策,至少持续到今年年底,因此消费和服务业复苏上有天花板。

七月数据显示制造业活动数据不寻常的走弱,尽管部分原因可能是天气。地产投资在可预见的未来都难成为增长引擎。这让基建投资可能是唯一的无可奈何的选择。如果地方政府降杠杆过于快,过于猛,那么增长地方债发行可能无法很好的刺激投资。

需求端和供给端政策的协调

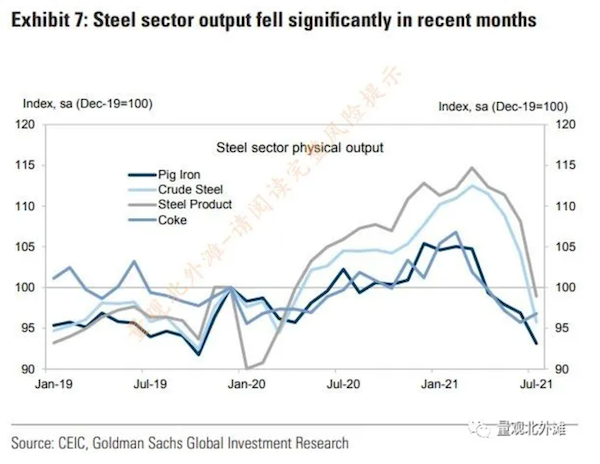

七月数据中一个最引人注目的点在于七月工业生产数据中钢铁产出的大幅下降。生铁和粗钢产量大幅下降了8.9%和8.4%,年化:

中国钢铁部门产出在近几个月大幅下行:

考虑到钢材价格实际上在七月是涨价的,产出减少显示出完全是供给端的限制,也和政府对钢材限产的承诺吻合。但是这种供给端的限产承诺,同时也对控制大宗商品价格的政策目标形成挑战。在需求端,出口和IP相比疫情前水平分别增长了26%和11%,显示了大宗商品价格面临较强的上行压力。

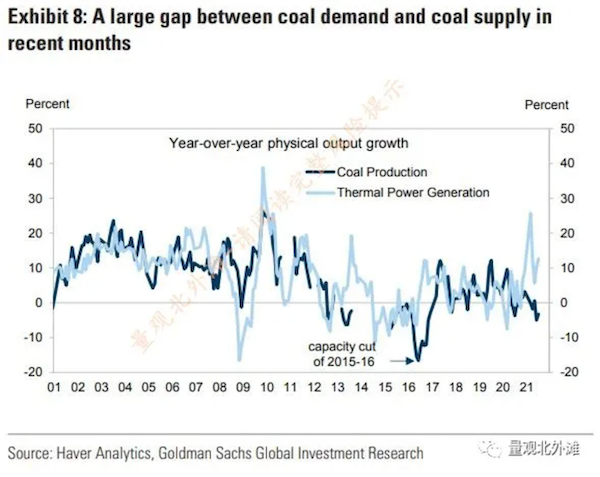

另外一个供给端和需求端的不平衡例子在煤炭行业。6月和7月的煤炭产量下行了4%年化,而火电生产增长了11%。

煤炭行业需求和供给端的巨大差距:

上一次我们看到如此之大的需求供给缺口,可能还是在2015-2016年的供给侧改革时期。这一次,低库存和需求供给端缺口,使得在多个省份出现电力短缺。因此七月底的会议上,提出要警惕“运动式低碳化”。如果没有需求和供给端的政策协同,上游产能的削减很可能会影响到经济增长,无论是通过本行业,还是间接通过向下游传导成本。

长期和短期政策的协调

行业板块层面的监管政策在这几年加剧。这些监管政策无疑有助于中国在长期实现可持续发展,但短期的影响也不容忽视。例如,16-24岁年龄段的失业率在疫情后始终较高,因为他们多数集中在社会服务类行业。

年轻人失业率自2019年来升高:

基于我们的估计,尽管整体上看,例如限制课后辅导这类监管政策的影响是有限的,但微观上看,负面影响会主要落在年轻人身上。

地产是中国经济重要的板块。在一个较长时期,降低开发商杠杆和控制房价有很多好处。但是由于这一板块的体量和重要性,政策的实施节奏非常重要。七月的数据让我们开始担忧地产限制政策是否过紧。例如,地产债发行量几乎收缩了一半,居民户中长期贷款(主要是房贷)大约降低了1/3,其他地产相关指标也在走弱:

货币和财政政策的协调

考虑到8月16日会议中“保证经济增速维持在合理范围”的表述,我们认为央行可能会维持流动性以协助财政支出扩张。降息的概率不大,至少在短时间内。原因有三点:

1、政府花费了极大的力气来限制地产杠杆和价格,如果降息,很容易被理解为政策的转向。

2、PPI仍然在七月维持在高位,央行可能会希望等待一个PPI正常化后的时间点来考虑降息。实际上,Q2的货币政策报告中包含了很多对于通胀的讨论,代表央行对于通胀问题是有较大担忧的。

3、考虑到当前较弱的私人部门需求,通过降息来刺激经济恐怕收效有限。

当然这并不是说降息对于支撑经济无效。如果Q3经济失速,仍有可能央行会采取更加鸽派的态度。但目前我们预计央行更多会通过MLF和降准来协助财政扩张。