153-2012-0258

近日,中信建投证券发布了《宠物系列研究之一:海外宠物食品及用品市场有何特点?》研报,分析了美国、欧洲及日本等海外宠物食品市场各自有何特点?

1.全球宠物行业以美欧为主要市场,龙头企业多集中在美国

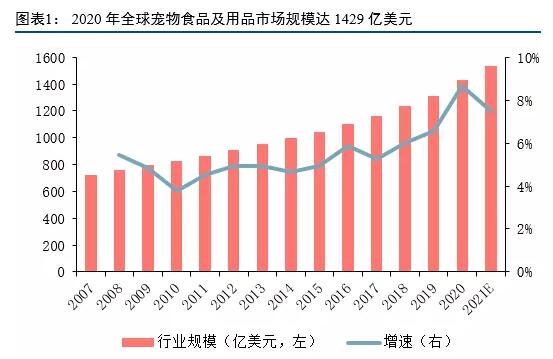

全球宠物食品及用品市场规模已近1500亿美元。据Euromonitor统计,2020年全球宠物食品及用品市场规模达1429.32亿美元,同比增长8.7%,预计2021年有望达1536 亿美元。2010年至2020年CAGR为5.16%,市场进入稳健增长期。

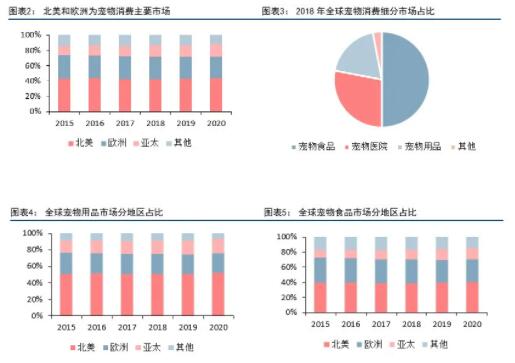

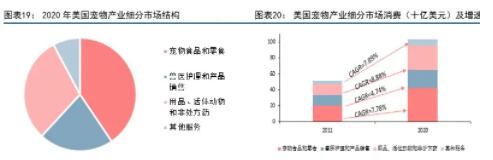

2.北美及欧洲为主要市场,宠物食品消费占比最大 分地域来看,全球宠物市场消费主要集中在北美和欧洲,2020年北美和欧洲市场宠物消费占全球比重分别为43.9%和27.9%。亚洲作为宠物消费新兴市场发展迅速,其消费占比从2015年的11.8%迅速提升至2020年的16.2%。 从宠物消费细分市场来看,宠物食品是最大的养宠支出。据Euromonitor 2018年的统计数据,全球宠物行业细分市场中,宠物食品消费占比约50%,宠物医院业务(含宠物诊疗和宠物药品等)占比28%,宠物用品消费占比19%,其他占比约3%。

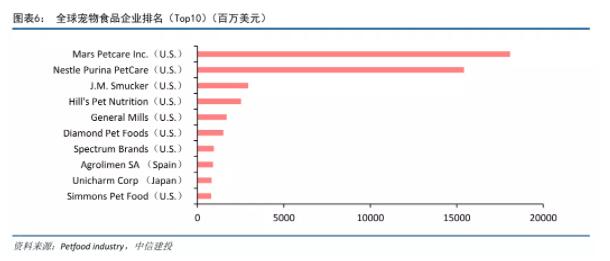

3.宠物食品龙头企业多集中在美国,玛氏和雀巢近乎形成寡头垄断的格局 Petfood industry公布的全球宠物食品企业top10(营收口径)显示,龙头企业主要集中在美国,前10大企业中共有8家为美国企业,其余两家分别位于西班牙和日本。 从绝对规模来看,Mars Petcare Inc.(玛氏食品)和Nestle Purina PetCare(雀巢普瑞纳)在2020年的营收分别为180.85亿美元和154.22亿美元,远高于其他企业。

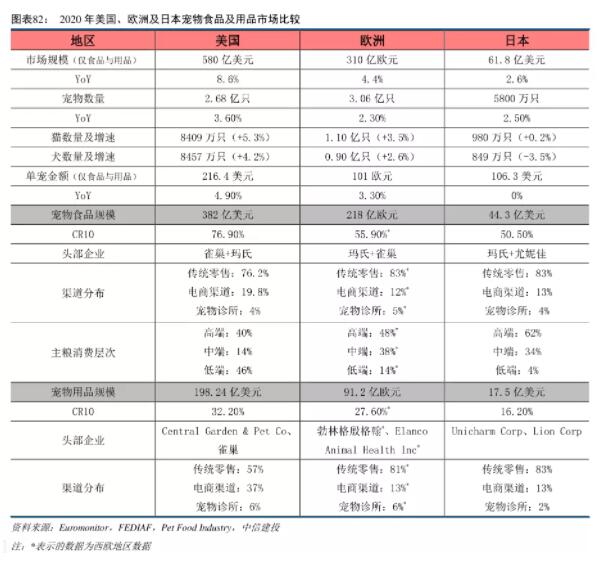

美国是全球第一大宠物消费市场,行业进入加速整合期。2020年美国宠物食品及用品市场规模580亿美元,同比增长8.6%;其中宠物食品市场约382亿美元。宠物食品中主粮增速低于零食,电商销售增长迅速。

1.美国经济持续增长为宠物产业增长提供动力 Statista统计的数据显示,2002-2017年间美国宠物市场呈现连续正增长,这期间美国经济的持续增长为宠物市场的发展提供了动力,而在2008年金额危机期间,美国宠物市场仍然保持接近5%的增长率,体现出行业的高成长性以及逆经济周期属性。

2.宠物食品消费占比最大,细分市场增速有差异

宠物食品是最主要的养宠开支,10年复合增速7.78%。Statista和APPA披露的数据显示,美国宠物产业细分市场的消费仍然以宠物食品为主,2020年美国宠物食品支出的比重为41%。

从增长情况来看,宠物食品消费的10年间复合增速为7.78%。除此之外,宠物用品、活体动物和非处方药以及其他服务也呈现相对高速的增长,10年复合增速分别达8.88%和7.89%;而兽医护理与产品销售的增速相对较低,10年复合增速约为4.74%。

3.宠物食品:主粮增速低于零食,电商销售增长迅速

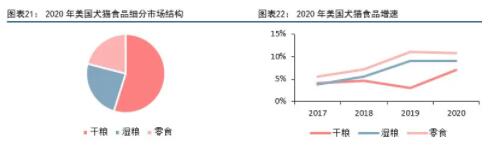

干粮占比最大,宠物零食呈现高增长。宠物食品主要分为干粮,湿粮和零食。以猫狗粮为例,2020年美国宠物食品市场中,干粮销售额达204.2亿美元,占犬猫食品市场的比重达55%;其次分别为湿粮和宠物零食,占比分别为24%和21%。

从细分领域增速来看,零食的增速最高,5年CAGR达6.8%,其次分别为湿粮和干粮,5年复合增长率分别为5.4%和3.7%。

4.狗粮消费多于猫粮,两者均呈现高增长 分宠物类型来看,狗粮仍然是美国宠物食品市场的主要产品,2020年美国狗粮消费金额为265.2亿美元,占比达71%;猫粮消费金额为107亿美元,占比为29%。 从细分领域增速来看,2020年猫粮增速为9.0%,高于狗粮增速的7.9%。 5.湿粮价格高于干粮,高端主粮占美国宠物主食消费的40% 依据Euromonitor的划分,将犬猫主粮划分为湿粮和干粮之后发现,湿粮的单价高于干粮。将猫粮与狗粮划分为高、中、低档之后横向对比发现,每个档次的猫粮价格略高于狗粮价格。 按消费层次划分,当前美国宠物食品市场仍然以低端产品为主,2020年低端猫狗粮的消费占比达46%;其次为高端猫狗粮,消费量占比为40%,而中端猫狗粮占比最低为14%。

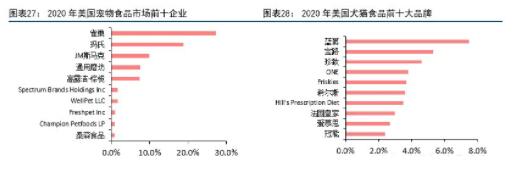

雀巢普瑞纳宠物护理公司和玛氏宠物护理公司是美国宠物市场市占率最高的两家宠物公司。 据Euromonitor统计,2020年雀巢普瑞纳宠物护理公司在美国宠物市场占据了27.3%的市场份额,玛氏公司则位列第二,占据18.8%的市场份额。从品牌占有率看,2020年美国宠物市场品牌CR10达40%,品牌市场份额最高的为蓝爵,达7.5%。

2020年欧洲宠物产业市场规模430亿欧元,同比增长5.7%;其中宠物食品市场约218亿欧元。欧洲宠物猫占比最高。宠物食品市场干湿粮占比相同,高端主粮市场份额最大。

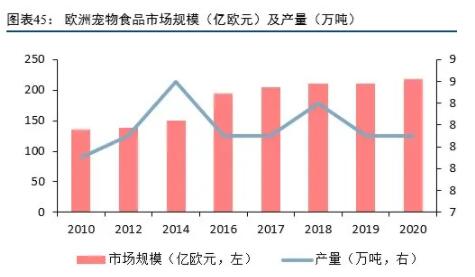

1.宠物食品:干湿粮占比相同,高端主粮市场份额最大 欧洲宠物食品市场规模达218亿欧元,占整个欧洲宠物消费的50.7%。依据FEDIAF统计的数据,欧洲宠物食品的市场规模约为218亿欧元,同比增长3.8%。从产量来看,欧洲宠物食品产量近年来稳定在800-900万吨左右。 2020年欧洲宠物食品工厂数量增加,玛氏和雀巢依旧占据主导,本土企业具备较强竞争力。FEDIAF统计的数据显示,2016-2019年,欧洲宠物食品工厂的数量基本保持在132家,2020年这一数据则上升至150家。 依据Euromonitor 2020年统计的数据,西欧宠物食品市场CR10为56%。在排名前十的企业中玛氏和雀巢仍然占据西欧宠物食品市场最大的份额,合计占比达43%。市占率前十的企业中,欧洲本土企业基本处于第4-10位,在当地市场具备较强的竞争力。

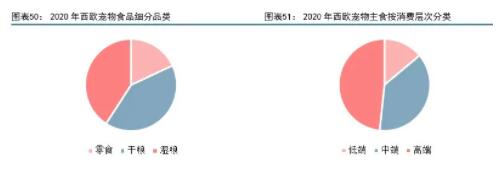

2.西欧宠物食品干粮与湿粮占比相同,高端主粮市场份额最大 依据Euromonitor的数据,西欧宠物食品市场中,以销售额统计,干粮与湿粮的市场份额相同,均为41%,宠物零食的市场份额约为18%。从宠物主食的价格分布来看,高端宠物主食占据48%的市场份额,占比最大;其次为中端产品,占比约为38%;低端宠物主食占比约为14%。

2020年日本宠物食品及用品市场规模61.8亿美元,同比增长2.6%;其中宠物食品市场约44.3亿美元,宠物食品市场高端犬猫粮占比最大。

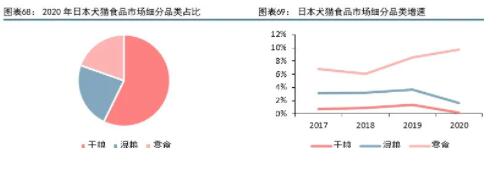

1.猫粮市场大于狗粮,高端犬猫粮占比最大 日本宠物食品市场规模约44亿美元,预计未来呈现低速增长。依据Euromonitor统计,日本宠物食品市场规模由2007年的39.8亿美元缓慢增长至2020年的44.3亿美元,复合增速约为0.8%。从历年增速来看,日本宠物食品市场增速呈现先负后正的趋势,与日本宠物产业的变化趋势是一致的。预计未来在宠物数量保持低速增长以及单宠消费金额逐年走高的情况下,2026年日本宠物食品市场有望达50亿美元。 狗粮市场整体呈现下降趋势,猫粮占比多于狗粮。Euromonitor数据显示,日本狗粮市场规模由2007年的22.8亿美元下降至2020年的19.4亿美元,猫粮则由15.1亿美元增长至23.2亿美元。形成这种转变的原因主要是人们对于养猫的需求强于养狗需求,进而造成宠物猫的数量多于宠物狗的数量。 2.日本宠物食品细分品类结构与美国类似,宠物零食呈现高增长 2020年日本犬猫食品市场中干粮占比最高达57%,湿粮和零食占比分别为23%和20%。从细分市场增速来看,宠物零食的增速最高,2020年同比增速高达8.1%,主要原因是宠物地位的日渐升高以及宠物零食所具备的强互动属性刺激了宠物主对于零食的需求。相比之下,犬猫干粮与湿粮市场相对饱和。 3.高端犬猫粮占主导地位并保持正增长 Euromonitor统计数据显示,在日本市场上高端主粮占比最大,在2020年消费的犬猫主粮当中,高端主粮占比达62%,其次为中端主粮,消费占比约为34%,而低端主粮的占比仅为4%。从历年细分市场增速来看,高端主粮持续保持正向增长,而中低端主粮则呈现负增长,日本宠物主科学养宠意识和消费升级趋势日渐增强。

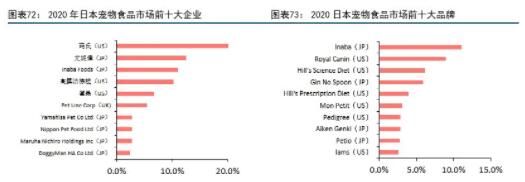

从品牌集中度看,2020年日本宠物食品市场CR10达50.5%,市场品牌集中度较高,品牌市场份额最高的为Inaba(11.1%)。从品牌数量来看,日本宠物食品市场前十大企业中,市占率排名第1、4、8、9的品牌为日本本土企业品牌,其余则为美国品牌。

美国、欧洲以及日本宠物食品市场整体呈现出以下几大特点:

1)从宠物食品的市场规模来看,美国>欧洲>日本;

2)市场集中度呈现出宠物食品>宠物用品的局面,成熟市场中宠物食品领域更容易诞生头部企业(或品牌);

3)主粮消费层次凸显高端化,在欧洲和日本,高端主粮的占比最高,美国高端主粮市场份额也高达40%;

4)从销售渠道来看,三个地区当前的宠物消费仍然集中在传统零售渠道,线上电商化程度则呈现出美国>欧洲≈日本的局面。