153-2012-0258

新消费品牌们,他们输了吗?

今年快消号发了几篇网红品牌走向“未落”的文章,从春糖的“线下经销商给网红的当头一棒”到最近的“不换思想就等死吧”,正是新消费品牌的真实现状:进不了消费者心智,也进不了终端货架。

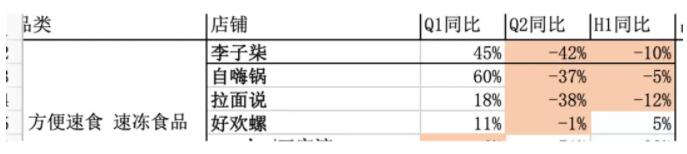

近日,有网友从后台跑出一组数字——《2021新国货GMV走势盘点》,该报表显示了知名网红品牌上半年全网GMV数据。看过之后的感觉就是:知道它们差,但没想到它们差到这个地步。

虽然上述文章很快就删除了,但这张报表已经“破圈”,成了投资圈内人手一份“众所周知”的秘密。

就在各方核实数据真实性的时候,又传出自嗨锅CEO石富鹏离职的消息(退出自嗨锅股份的时间在六月),似乎更印证了这份数据是有那么点料的。

如果只是这些网红品牌销量下滑也没什么,可参照刚刚公布半年报的康师傅、统一、农夫山泉、可口可乐们,一个个业绩打着滚的往上涨;且,他们的体量都是200亿起步的,还半年涨个十几二十亿,就跟闹着玩似的。

举个例子,康师傅饮品上半年业绩增长46亿;可在9月份一场券商的会议上,元气森林的高管透露,截止8月该公司销售额40亿。一个是增长,一个是销售。

不是说好了要颠覆这些个“父亲们”买的产品吗,咋颠覆了这么多年,这帮老家伙们的业绩还在蹭蹭往上增。都说,“得年轻人者得天下”,咋的了,这是年轻人不够用了吗?

还是说,这些网红品牌们都说自己更了解年轻人,其实不过是“自以为”?不是年轻人不够用,而是这些产品们,从来没有沉下心思去了解年轻人,不过是输出一个“故事”,把某些不是“痛点的痛点”十倍百倍地扩大。不然也不会有这些网红品牌们不到10%的复购率。

巨婴们

有人说,是我们对这些新消费品牌们要求太严苛了,他们诞生才几年,能取得这样的业绩已经很不错了,传统品牌们,出新品还不如这些新消费品牌们呢。

是真的要求太严了,还是过于包容、宠爱、甚至有些溺爱,才让这些新消费品牌们在不知不觉间成为了“巨婴”呢。

事实说话,今年,康师傅、统一的方便面业务相较于2020年同期有不到十个点的下滑。于是,有人又跳出来说“方便面不行了、你有多久不吃方便面了”“他们的市场被新消费品牌抢走了”,就输出这种观点的人,就该左右开弓来100个大嘴巴子。

但凡做过快消的都知道因为2020年的疫情,导致去年方便食品、米面油、休闲食品的销量爆增、是“不正常”的,有很多产品其实囤在了消费者家里。2019年之前的销售数字里,有囤在终端的,也就是常说的货压在渠道里,并没有卖给消费者。然而,2020年是卖给消费者了,但消费者并没有消费。这就导致了渠道错误地认为消费者消费能力上来了,就再加大一波终端囤货。

尤其是在2021年春节前,国家号召大家就地过年,让很多经销商、渠道认为还会跟2020年一样,消费者需要大量的食品。所以才会有今年上半年这些产品的销量下滑,但相较于2019年,康统的数字也是持平或小幅增长。

不止康、统、今有这样的问题,金龙鱼、中粮等也有。

但我们看到的各路媒体报道,很少有从消费习惯、从市场需求去理性分析的。不少人只是想当然的认为传统品牌的下滑就是新消费抢了市场。

其实,李子柒、拉面说、自嗨锅们不也是因为2020年疫情,消费者想尝点不一样的,才让这些品牌“破圈”,让他们的热度持续走高,今年业绩下滑的幅度虽然有点大,但也不是不可接受。

可真正让资本方不能接受的、可能是这些网红品牌们,一直以为都是在被“哄”着长大的状态里,遇到了“挫折”后能不能渡过这个难关?目前来看,这些品牌想增长或是回到正轨有些困难。

你会发现,这些网红品牌们,一遇到困难就想“扩列”。什么意思呢,就是我卖这个产品不行了,不是思考如何用更多的时间找到当下销售模式的问题,而是想着我如何用我这一套打法,去做另一个品类,再去融一波资,以打造自己连续融资的能力。用传统快消的话来说,这就是做逃兵。比如,自嗨锅前段时间推出的“画面”,就不得不让人怀疑其动机了。

惯坏了

其实,网红品牌们之所以遇到这些问题,与资本方的纵容与无知有很大关系。

我们看一下网红品牌们讲的创业故事,什么小女生有创意,穿着像个学生一样,去跟资本谈融资,PPT都不准备的,就拿到几千万的投资,产品市值几个亿;要么就是资本方排队去见新消费创始人,而对方却一直在打游戏,资本方哭着喊着“要收我的钱啊”;而新消费创始人的言语里处处都是要干翻这个世界,什么康师傅、统一、农夫山泉、娃哈哈、可口可乐、百事可乐,几十年成就的业绩,就等这些新消费品牌两三年内取代,未来是你们的。

说实话,我是看不出这样的宣传有什么意义,是说现在年轻人就是这么狂,还是说创始人们不在乎金钱,只想把好的产品带给消费者呢?还是一种超级自信的表现?按理说,资本方也算是吃过见过的,就算你不知道这些网红品牌是不是真的能够取代传统品牌,你至少知道什么叫尊重吧,一个连自己的习惯都无法控制的人,你凭什么相信,他做的产品就能“颠覆”呢。

其实,网红品牌基本都是三板斧。现在的新消费品牌是不是上来就谈国潮,国货的崛起,每个产品你都觉得有明确的目标消费群体:18-25岁的年轻人;针对他们要综艺植入,做直播,小红书几千几万篇种草,品牌就拉起来了,直接破圈。再弄一波私域,打造个闭环,给个赋能,这产品想不热卖都不中。而所谓的痛点就是消费者对传统品牌的厌烦心理,传统品牌对年轻人心理把握不住,我们的产品更健康,理念都对消费者。

这一套下来,资本方基本就只剩拿钱的份了,你再问,创始人直接把你赶出去:后面还有其他人排队呢。

曾有农夫山泉的哥们说,最怕的就是公司请阿里的人,无论什么职位,都能给你讲出一堆问题,全是站在全盘的角度,但若是让他们去讲执行,一个也做不来(不代表本人观点)。

另有一个做资本的问过一个问题:为什么越畅销的区域产品卖的价格越便宜,按理说,那个地方需求高,价格不应该越贵吗? 嗯,虽然问的那么外行,但他们有钱有舆论。

然而,最令人想不到的就是那些个连续创业者,为什么依然会有资本方的支持?所谓连续创业者不就是连续翻车者吗,他们创业失败绝对不是因为故事讲的不好,就是不了解消费者。而他们重新创业后,这些毛病有改吗?基本上挣惯了快钱,你要他们挣慢钱,他们没那个时间。

寻爆品

网红品牌也好,新消费品牌也罢,其实他们能走出来的一个主要原因是:外界制造的“寻找爆品”焦虑。因为传统企业的创新能力不足,没有突出能力的新品,所以那些能创造新品的网红们,便成了舆论“踩踏”传统品牌的好帮手。

做新品,持续做爆品是一个企业未来市值的基本点,而经销商也被制造的焦虑吓得认为只有抢个爆品,才能阻止业绩下滑。

爆品确实能带来业绩大幅增长,但目前市场上真正的“爆品”,似乎都没那么“爆”。康师傅红烧牛肉面100亿,1992年上市、冰红茶1996年上市;统一绿茶1999年上市;农夫山泉天然水 2000年上市;娃哈哈AD钙奶 1996年,旺仔牛奶1996年,红牛1995年;两乐的时间就不用说了,宝洁旗下的产品也都“足够老”,而这些足够老的产品每年还都有着不小的增长。

相反,曾经爆炸的单品,冰糖雪梨、小茗同学、茶π等,都是出来惊艳,而后呢,都成为企业的负担,成为经销商仓库里的“炸弹”。

寻找爆品,创新什么理论都是对的,但每个新品最需要的就是时间。同样,新消费品牌也需要时间,可他们做市场的“手法”、给你的感觉就是:“它们的时间不多了”,似乎随时要跳船跑人,把消费者割一波是一波。

相反,传统品牌们,确实有“老化”的问题,可他们做产品,从供应到上市,每一步都是在内部几经考验,再拿到市场上去撕杀,虽然故事性不足,新潮劲也差点,但它们想做更长远的生意。

至于那些焦虑的经销商们,你们试图用新品牌去解决业绩下滑的问题,不如考虑一下,你对市场的管理是不是不如以前了,那些个基本排面是不是下降了。

新消费品牌们的优势在于做品牌,短处在于做销售。其实就是因为对快消的基本操作不了解;对消费者调研、痛点的把握度不足,并没有真正了解年轻消费者的喜好。

2021年最火的品牌、蜜雪冰城的几个创始人都50多岁,传播的广告也是上古时代的“洗脑神曲”,你看他们谁说自己了解当下的年轻人,但并不妨碍做成一个爆火的产品,所以说,资本方再投资的时候,可以考虑那些传统行业出来,又有些年纪的人,毕竟,他们更稳。