153-2012-0258

高瓴资本从药明康德、凯莱英、泰格医药、方达控股撤退,昭示CXO危机来临?

张坤、高瓴撤离爱尔、通策,机构正在抛弃民营医院?

10年以后,爱尔、通策还存在,而很多资本可能不存在了,哪里用得着张坤、高瓴背书?

高瓴收缩,首选卖掉的肯定是盈利项目。

高瓴持有格力902,359,632股,三季报一股未减,怎么不说空调行业是下一个钻石级赛道?

浮亏85亿元,不卖是因为套牢了。

在一级市场上,生物医药吸引众多VC/PE机构青睐,仍在升温,清科数据显示,今年前三季度中国股权投资市场总投资额超过1万亿,案例数和总投资金额同比增幅均超过70%,其中生物技术及医疗健康领域颇受资本追捧,投资金额达1915亿元。

mRAN疗法吸金能力最强,艾博生物超过7亿美元C轮融资,刷新国内生物医药公司IPO前最大融资纪录。AI制药、靶向蛋白降解技术(PROTAC)、细胞疗法、基因编辑、数字疗法成为热点。

在二级市场上,药明系代表着海外研发生产业务向国内转移的景气度,美迪西主要承接本土Me-too业务,代表着国内创新药的景气度。

4个指标代表着CXO景气度。

员工人数增速。药明康德Q3相比Q2,员工人数增加16.69%(Q2相比Q1,员工人数增加4.66%),共计33,305名,其中10,643名获得硕士或以上学位,1,184名获得博士或同等学位,运营规模加速扩张中。

合同负债。代表收到客户的订金,一般为订单金额30%。美迪西Q3合同负债9311万元,比上年末增长72.77%,对应在手订单金额约3亿元,相当于一个季度的营收。昭衍新药合同负债10.4亿元,比上年末增长78.2%,对应在手订单金额30亿元,而今年前三季度营收为8.57亿元,太惊人了,客户对猴子的依赖性太强了。

在建工程。Q3挂掉的药石科技,在建工程4.49亿元,比上年末增长162%,产能扩张中,来年还可一战。康龙化成在建工程11.61亿元,比上年末余额增加34140.71万元,增幅41.61%,主要系宁波杭州湾生命科技园、绍兴园区一期工程项目、宁波杭州湾第二园区一期项目扩大产能。康龙化成还处于爬坡期,CDMO产能未充分释放,大分子和细胞与基因治疗服务成长空间大。

存货。药明康德Q3存货45.2亿元,比上年末增长68.3%,合同资产7.62亿元,合计52.82亿元为未来可用于确认收入的资产,相当于一个季度的营收。美迪西Q3存货6973万元,比上年末增长113.31%,合同资产2786万元,合计9759万元。康龙化成Q3存货5.67亿元,比上年末增长101.53%,原因之一是收购肇庆创药生物科技有限公司,增加消耗性生物资产,获得稀缺的试验猴资源。

药明康德三季报

CXO头部公司药明康德、康龙化成、泰格医药、昭衍新药、凯莱英Q3业绩依然优秀。

药明康德海外收入占比接近80%,Q3净利润8.87亿元,同比增长36.23%,扣非净利润9.79亿元,可谓惊艳,同比增长87.28%,营收59.85亿元,同比增长30.58%。体量已经很大了,还能保持高增速。

相比Q2,活跃客户增加420家,总数超过5,640家。

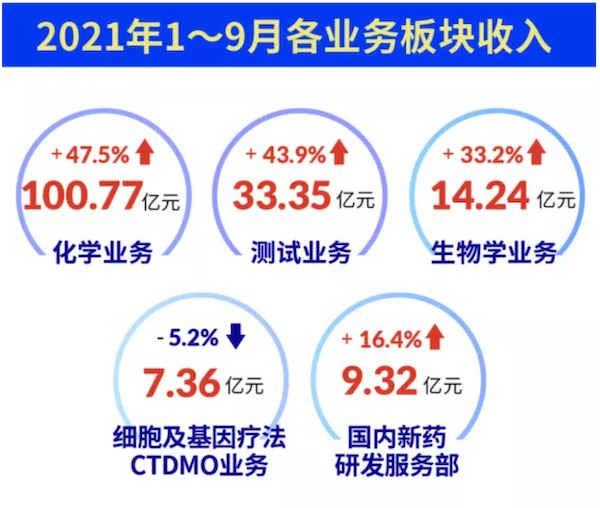

在收入构成上重点关注三方面。

生物学业务,拥有领先的DNA 编码化合物库(DEL),截至2021年第三季度末,DEL化合物分子数量超过 900 亿个,分子支架 6,000 个,分子砌块 35,000 个(成都先导还能怎么玩,除非拓展业务范围)。建设新分子种类相关新生物学能力,前三季度收入同比增长56%,包括寡核苷酸,癌症疫苗,PROTAC,载体平台,创新药递送系统。

中国区细胞及基因疗法CTDMO 业务增长迅速,实现收入同比增长 223%,部分缓解了美国区业务下降的冲击。在服务平台方面,公司进一步加强细胞和基因治疗产品工艺开发和生产的能力,为326个项目提供测试服务,并为61个项目提供开发与生产服务,其中包括10个III 期临床试验项目。

国内新药研发服务部(DDSU),实现收入31,105.32万元,同比增长10.5%。这块业务应该是首次出现在财报中,需要重视。国内很多Biotech是没有内部开发能力的,需要向药明系购买临床前候选化合物(PCC),包装成自己研发的。药明系收取转让费,并且从客户的药品销售收入中按照约定比例获得提成。新药失败的风险转嫁给Biotech,大部分研发和生产业务回到药明系。风险是你的,收益是我的,这种商业模式无敌,也是不平等的,可以说CXO头部公司已经掌控创新药产业链。今年前三季度药明康德累计完成 136 个项目的 IND申报工作,并获得 103 个项目的临床试验批件,其70%以上的项目临床进度位列中国同类候选药物中前三位。

美迪西国内收入占比25%,Q3净利润6785.08万元,同比增长141.67%,环比持平,营收3.01亿元,同比增长74.61%,环比增长11.48%,业绩平稳正常,Q4需完成9000万利润,才能达到机构预期全年净利润均值2.70亿元。

基金在美迪西上抱团比较明显,葛兰中欧医疗持有3,034,138股,赵蓓工银前沿医疗持有1,500,000股。

在建工程1.08亿元,而上年末仅有0.1亿元,产能大幅扩张。

昭衍新药Q3净利润9427万元,同比增长76.76%,环比增长56.15%,营收3.22亿元,同比增长37.62%,环比持平,业绩非常优秀。

葛兰中欧医疗持有13,543,781股,赵蓓工银前沿医疗持有4,200,000股。工银前沿医疗十大重仓股均为CXO,相当于一个CXO指数基金。

在建工程8963万元,比上年末增长84.31%。1-9 月,承接订单同比增长超70%,报告期末,在手订单金额超 30 亿元,为未来业绩增长提供较强保障。

康龙化成Q3单季营收、净利润、扣非都创下新高,业绩优秀。

前三季度,大分子和细胞与基因治疗服务收入1.09亿元,同比增长1570.86%。CMC(小分子CDMO)服务收入12.23亿元,同比增长47.39%。这两块业务未来成长空间最大。临床研究服务收入6.64亿元,同比增长60.60%。

合同负债比上年末余额增加18888.81万元,增幅39.91%,主要系业务规模扩大所致。

博腾股份三季报

在5月27日的《CXO盛宴的终结日》中,我们判断2024年将是CXO拐点,市场会提前做出反应。投资者对CXO的周期性深为忌惮,会以最苛刻的标准,逐季对比业绩。

从一二级市场的数据来看,CXO景气度依然持续,拐点尚未到来,但已出现分化,七龙珠(药明生物、药明康德、康龙化成、泰格医药、昭衍新药、凯莱英、药石科技)中药石科技掉队,产能扩张历来保守,没有在最好时候开足马力。

转型CDMO的原料药企中,博腾股份最先上岸,Q3净利润1.46亿元,环比增长15.87%,营收7.74亿元,环比增长8.56%。环比增长是度量成长股最严苛的标准。全球团队发展至3,610人,较2020年底增加975人。基因细胞治疗CDMO业务实现收入1,008万元。

当前原料药企转型CDMO最成功的是九洲药业,Q3净利润 1.98亿元,同比增长80.39%,环比增长10%,营收11.36亿元,同比增长53.97%,环比增长12.25%。关键是CDMO业务占营收比重达到55%。

但是大部分原料药企CDMO业务占营收比重低于30%,仍然是周期属性,Q3业绩惨不忍睹,却不懂得引导市场预期,CDMO增速可能不慢,没有单独披露。药明康德、博腾股份的财报是典范,值得这些浙江原料药企学习。

原料药CDMO没有开发创新药经验,研发能力弱,需要尽快在红利期完成转型。