153-2012-0258

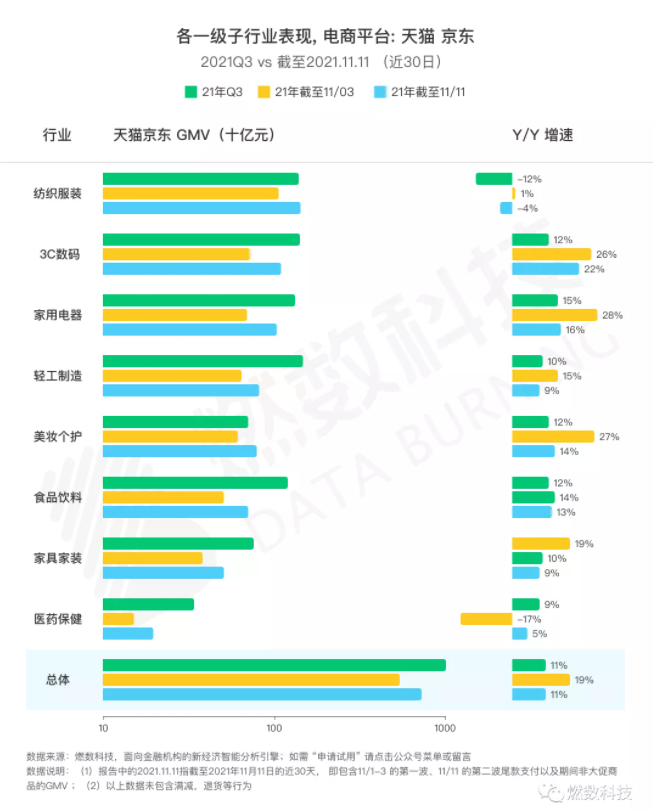

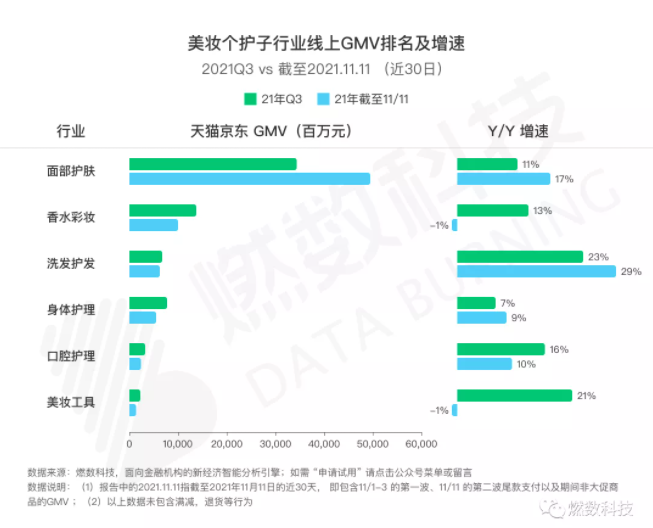

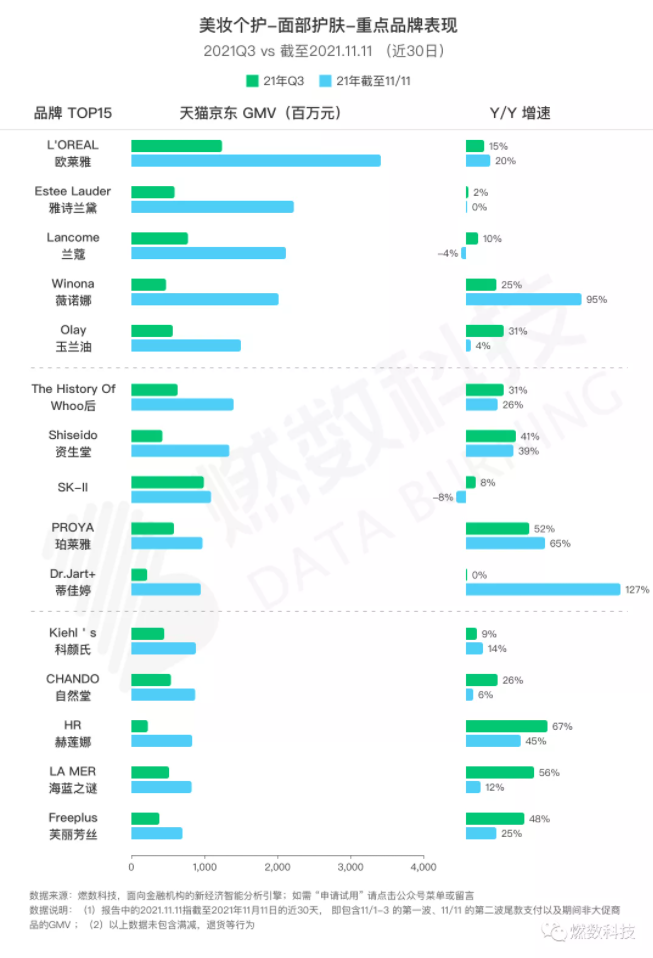

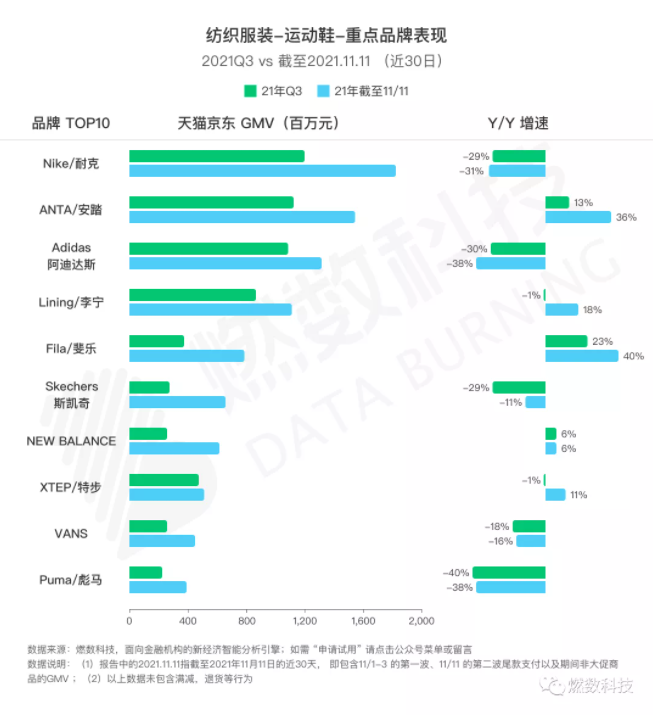

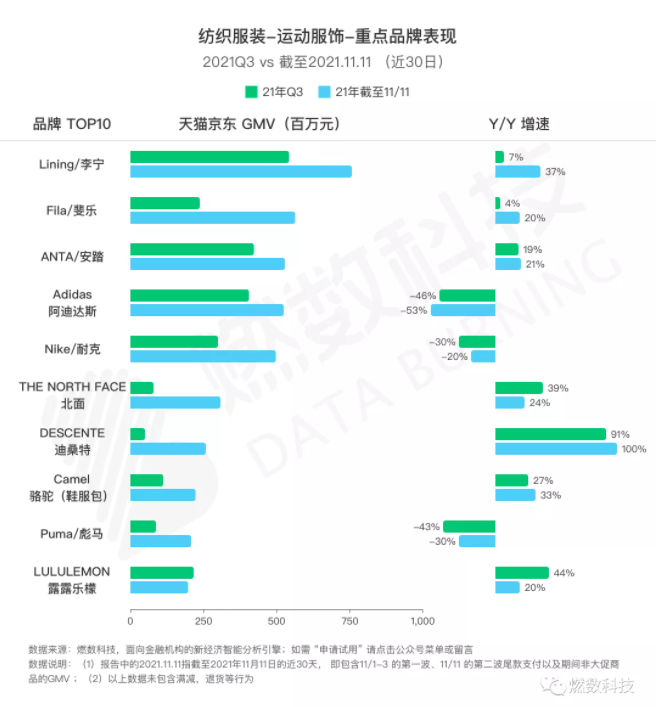

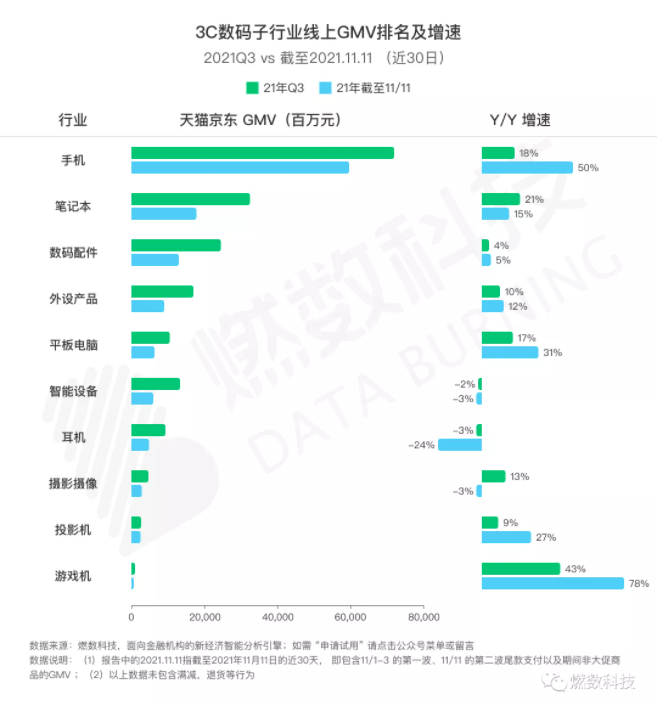

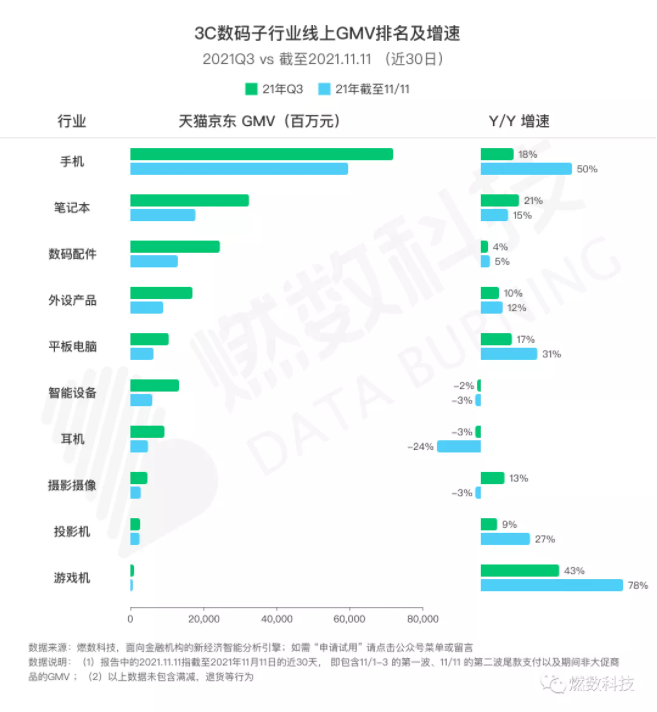

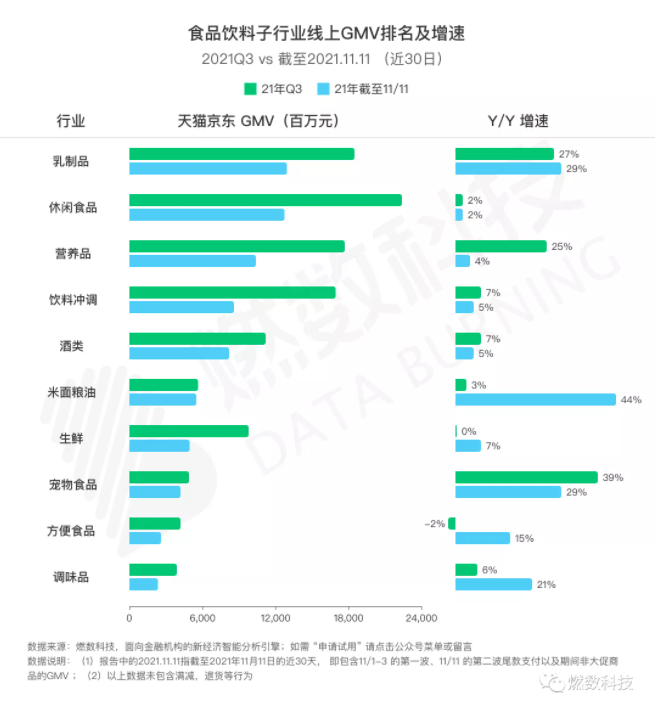

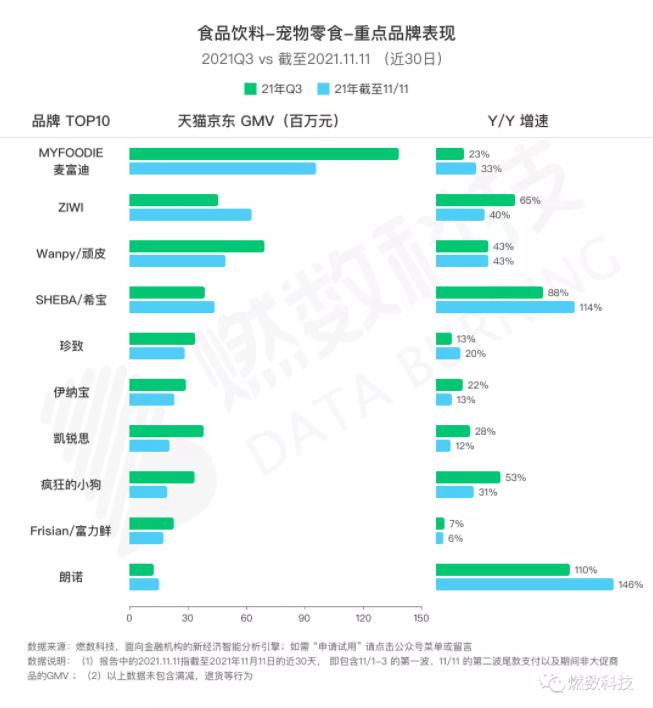

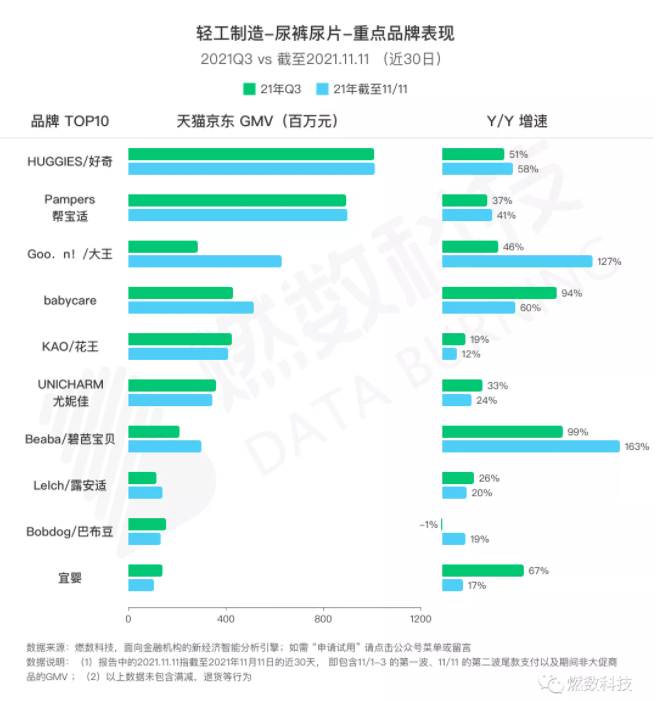

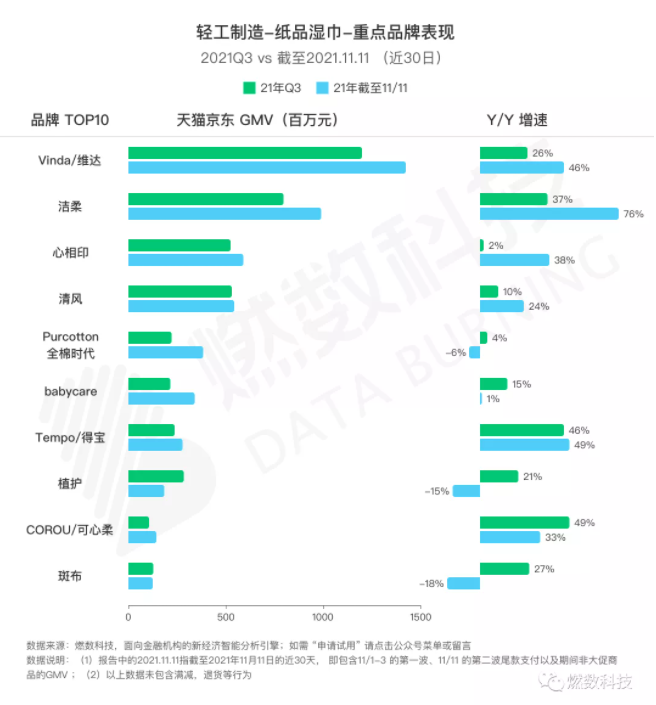

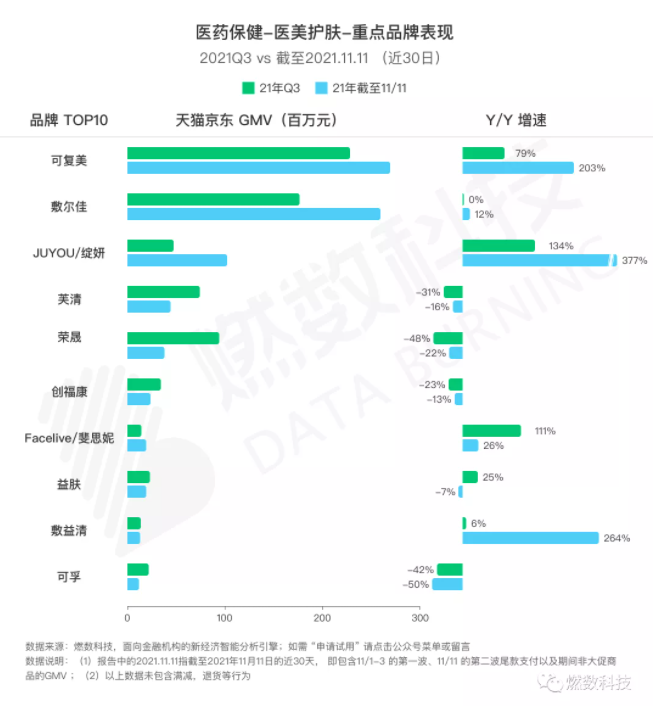

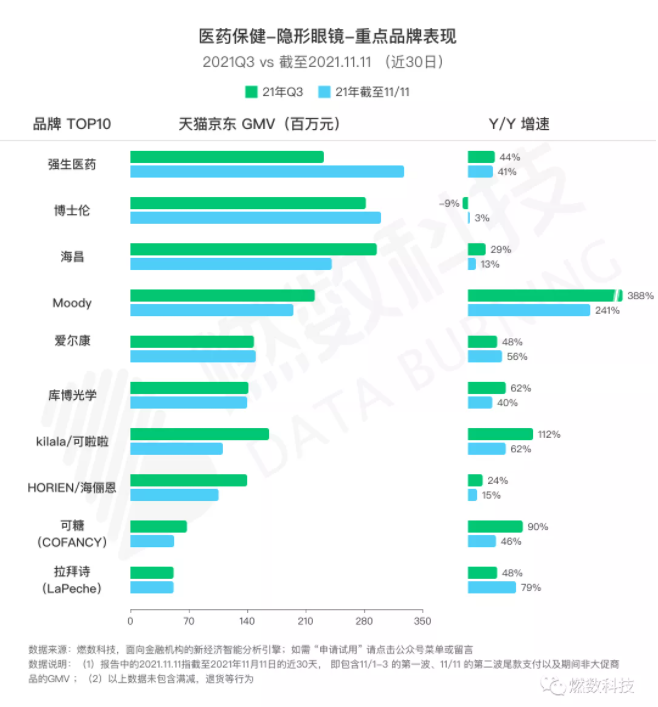

各行业表现总结:双11大促后期销售乏力 美妆/纺服/家电增速提振有限,3C相对亮眼 截至2021年11月11日近30日的天猫京东GMV同比增速11% (vs. 11.03 的19% 和21Q3 的11%) 11.11近30日天猫京东GMV (包含整个双11周期)的同比增速为11%,较11.03近30日天猫京东GMV (包含11.01-03第一波大促)的同比增速19%慢,显示消费者普遍集中在大促期间的初期进行消费。同时,11.11增速和Q3增速一致,均为11%,整体天猫京东消费表现平淡,表现相对较好的是3C。 中头部品牌在双11期间销售仍以天猫京东渠道为主,建议重点关注美妆、服装、家电和3C行业中头部品牌竞争格局变化。 美妆个护: 截至2021年11月11日近30日的天猫京东GMV同比增速14%,面部护肤增长稳健,香水彩妆增速放缓; – 面部护肤赛道增速较Q3小幅提升,国产品牌增速领先,国际品牌增速分化; – 香水彩妆品牌增速普遍放缓,部分头部品牌负增长趋势扩大。 表现突出的品牌/公司:欧莱雅、薇诺娜、珀莱雅、蒂佳婷、COLOR KEY、玫珂菲、CPB等。 纺织服装: 截至2021年11月11日近30日的天猫京东GMV同比增速-4%,国产品牌延续竞争优势,内衣需求增长迅速; – 纺织服装行业天猫京东增速疲弱; – 运动鞋品类增速放缓,运动服饰、内衣子行业提振较多。国产化和消费升级趋势仍在延续。 表现突出的品牌/公司:安踏、斐乐、李宁、迪桑特、南极人、蕉内等。 家用电器: 截至2021年11月11日近30日的天猫京东GMV同比增速16%,扫地机/洗地机/集成灶/冰箱/洗衣机/平板电视均取得较高增长; – 传统家电中,冰箱、洗衣机和平板电视增长较Q3加速,另一方面,厨房小电和个护电器增长持续乏力; –创新家电中,集成灶增幅上扬;新品推出结合双11活动,吸尘器/电拖把和扫地机增长亦表现良好。 表现突出的品牌/公司:科沃斯、添可、石头、小米、海尔、火星人等。 各一级子行业截至2021.11.11表现概况 燃数分析: 截至11.11近30日天猫京东GMV中,纺织服装排名第一,其跌幅对比Q3收窄 8pct至-4%。3C数码表现较好,仍保持20%以上的增速; 截至11.11大盘增速与Q3一致,均为11%。对比11.03,大部分行业的增速有所下滑,部分由于双十一期间的消费集中在活动前期。 美妆个护:重点子行业概览 燃数分析: 美妆个护行业截至11.11近30日天猫京东GMV同比增长约14%,与Q3增速12%基本持平,但相较截至11.03近30日回落约13pct; 子行业中,面部护肤仍然保持规模和增速优势,香水彩妆增速较Q3大幅下滑,转负为-1%,洗发护发增长较快。 美妆个护-面部护肤-重点品牌概览 燃数分析: 面部护肤赛道中,国际品牌欧莱雅截至11.11近30日天猫京东GMV规模显着领先,增速较Q3小幅提升至20%;雅诗兰黛主品牌增速较Q3小幅下滑至0%,旗下品牌蒂佳婷增速较截至11.03大幅提升约57pct,以127%的高增长领跑市场; 国产品牌薇诺娜增速靠前,较去年同期实现约一倍增长,珀莱雅增速较Q3小幅提升至65%。 纺织服装-运动鞋-重点品牌概览 燃数分析: 运动鞋整体增长乏力,截至11.11近30日天猫京东GMV增速较Q3下滑5pct至-8%。国际品牌消费前置明显,耐克和阿迪达斯截至11.03近30日表现有所好转,但后期疲弱,负增长趋势较Q3进一步扩大,增速分别下滑至-31%和-38%;国产一线品牌整体表现相对突出,斐乐增速较Q3提升较大,以约40%增速领跑市场;安踏大促商品消费前移明显,增速相较截至11.03下滑,但增速仍在前列;李宁增速由负转正为18%。 纺织服装-运动服饰-重点品牌概览 燃数分析: 运动服饰品类截至11.11天猫京东GMV增速较Q3回升至3%; 头部品牌李宁、斐乐增速分别较Q3大幅提升至37%和20%;迪桑特延续Q3高增长趋势,以一倍增速领跑市场; 骆驼表现稳健,增速较Q3小幅提升,预售期间实现约一倍同比增长。 家用电器-重点品牌概览 燃数分析: 家电品牌增速普遍较Q3加速,但头部品牌增长有分化。美的、九阳、奥克斯增长均慢于大盘增长;海尔、小米、小天鹅、科沃斯等增速快于行业大盘。 家用电器-吸尘器/电拖把-重点品牌概览 燃数分析: 吸尘器/电拖把行业同比增速38%,远低于Q3 的111% 和和截至11.03近30日的153%。品牌竞争格局出现小幅变化; 电拖把头部品牌添可维持较高增速,并保持~30%市占率的头部优势,而必胜和戴森增长乏力且慢于大盘增速;后进入者石头表现优异,受新品U10和双11第一波预售推动,取得超16倍增长。 3C数码-重点子行业概览 燃数分析: 3C数码行业截至11.11近30日天猫京东GMV同比增长22%,高于Q3的12%,但相较截至11.03近30日下滑4pct; 手机GMV保持增长领先,同比增50%。游戏机同比增长78%,其中任天堂Switch占比近7成。同时平板电脑和投影机均取得超过20%的同比增长。 饮料食品-重点子行业概览 燃数分析: 食品饮料截至11.11近30日天猫京东GMV同比增长约13%,略高于Q3的12%,但相较截至11.03的近30日略微下滑1pct。乳制品、米面粮油、宠物食品以及调味品表现优秀,休闲食品增长疲弱。 食品饮料-宠物零食-重点品牌概览 燃数分析: 宠物零食截至11.11近30日天猫京东GMV同比增速为44%,与Q3的 44%基本持平; 国产品牌麦富迪增速提升至33%,顽皮则维持在Q3的水平,而疯狂的小狗则回落至31%。海外品牌希宝增速扩大至114%,远高于大盘增长;ZIWI的增速却回落至40%。富力鲜增速较为缓慢,仅增6%。 轻工制造-尿裤尿片-重点品牌概览 燃数分析: 尿裤尿片品类需求稳定,截至11.11近30日天猫京东GMV增速小幅提升至35%; 国际品牌好奇、帮宝适截至11.11近30日规模上与Q3接近,增速分别提升至58%和41%,大王增速较Q3显着升高至127%; 国产品牌碧芭宝贝势头强劲,增速较Q3进一步提升,以163%增速领先;babycare折扣力度较去年同期大幅下降,增速较Q3放缓明显。 轻工制造-纸品湿巾-重点品牌概览 燃数分析: 纸品湿巾品类增速约10%,较Q3放缓7pct; 头部品牌维达、洁柔放量明显,增速较Q3接近翻倍,分别同比增长46%和76%;心相印增速较Q3提升36pct至38%,预售期间表现较好;高端纸品牌得宝表现稳健,优惠力度小幅提升,增速较Q3轻微上扬。 医药保健-医美护肤-重点品牌概览 燃数分析: 医美护肤需求增长强劲,同比增速为21%,较Q3提升24pct,头部品牌增速分化; 可复美天猫京东GMV规模升至第一,增速较Q3显着升高,同比增长超2倍;敷尔佳增速相对较低,较Q3小幅提升至12%;绽妍优惠率较去年同期大幅上扬,实现同比约4倍增长,增速领先;敷益清以264%增速跻身行业前十,预售期间实现超16倍增长。 医药保健-隐形眼镜-重点品牌概览 燃数分析: 隐形眼镜品类截至11.11天猫京东GMV同比增长约26%,较Q3小幅下降7pct; 国际品牌强生增速稳定,同比增长约41%,博士伦增速由负转正为3%;国产品牌Moody以超2倍增速领跑市场,预售期间放量明显。 【下载】想要免费获取完整版报告? 方式如下: 扫描下方二维码,并正确填写相关信息 公众号回复关键词“双十一报告”,并正确填写相关信息 【扫码·领报告】