153-2012-0258

据广东省医保局公告数据显示,集采的超声刀头广东平均降70.11%,最高降93%;预充式导管冲洗器广东平均降68.25%,最高降77.10%,采购规模和集采成果覆盖了50%以上的中国市场和人群。

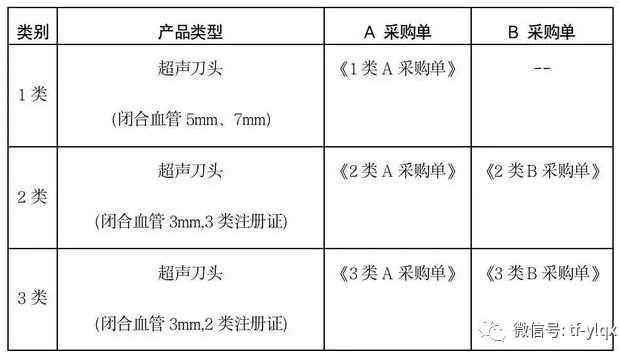

超声刀头带量采购是目前联盟地区最多,范围最广的省际联盟带量采购。从此前深圳公共资源交易中心发布的集采工作征求意见文件来看,16省联盟集采涉及的超声刀头共分为三类,分别为超声刀头(闭合血管5mm、7mm)、超声刀头(闭合血管3mm,3类注册证)以及(闭合血管3mm,2类注册证) 超声刀头(闭合血管3mm,2类注册证)。 在此次公布的结果当中,超声刀头参与名的企业共35家,其中包括强生、奥林巴斯、柯惠、北京安和加利尔以及厚凯等。报名产品58个注册证,16省联盟预采购数量约44万个,涉及中选企业27家,共计38个注册证,产品中选率高达77.14%,覆盖全部市场主流产品。 如深圳普汇生产的3mm的超声刀从7730元降到545元,降幅达93%;属于高端需求的7mm、5mm的超声刀均价从5734降到1800元,降幅达68.6%,极大提高产品的可及性。按16省市联盟地区首年需求量测算,预计年可节约费用近20亿元,广东预计年可节约费用近5亿元。预充式导管冲洗器拟中选产品涉及拟中选企业5家,预计年可节约费用近2亿元。 外企垄断“压价难” 在超声刀(软组织)领域,代表企业包括强生(爱惜康)、美敦力(柯惠)、奥林巴斯等,其中强生占据了绝对优势,在主要市场占比均在90%以上,在国内市场占比超过60%。强生之所以如此强势,主要是因为质量;部分是由于产品线系统:强生有内镜、缝合线等配套器械和耗材;而国产企业包括北京安和加利尔、武汉半边天、厚凯以及江苏百宁盈创等。 2020年7月,福建曾对超声刀进行带量采购,平均降幅为40.77%,拟中选企业包括强生、奥林巴斯、天津瑞奇、北京速迈以及武汉半边天等企业。对此,最主要的原因或许还在于外企产品不可撼动的强势地位。相关国内企业负责人曾评价道,目前超声刀产品品质国产与进口差距明显,外企仍掌握议价权。 像是在最近开展的心脏起搏器等高值耗材集采当中,由于进口垄断的限制,中标产品也出现了类似的“压价难”等状况。据统计,今年江苏以下降69%创下心脏起搏器集采降幅有史以来的最大值,而安徽、青海、山东等省份心脏起搏器产品集采平均降幅在10%~50%不等。要想让患者享受到更多红利,未来需要更多国产产品参与其中。(来源:众成医械)