据华安证券研究所发布的《从乖宝看宠物食品自有品牌何以突围》研究报告,显示:

中国宠物市场潜力巨大,疫情拖累渐进尾声

全球宠物市场进入平稳发展阶段,集中度相对稳固

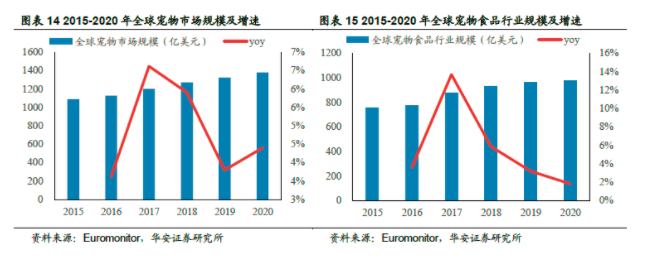

宠物产业在发达国家产业体系中较为成熟,相关产品及服务已经发展成为民众日常消费的重要组成部分。全球宠物市场近年来进入平稳发展的阶段。

根据Euromonitor 披露数据:2015-2020 年,全球宠物市场规模从 1090.1 亿美元稳步攀升至 2020 年 1382.4 亿美元,年复合增长率 4.9%;全球宠物食品市场规模从 755.1亿美元稳步攀升至 2020 年 980.7 亿美元,年复合增长率 5.4%。

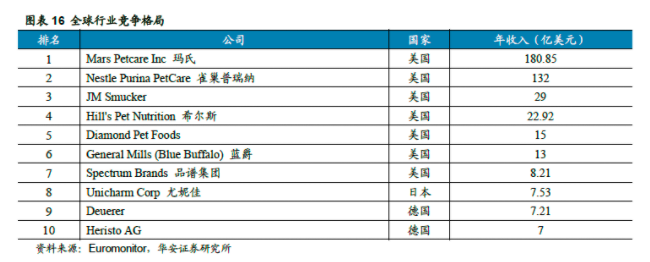

目前,全球宠物食品竞争格局中前 8 位均是美国公司。前五家宠物食品公司行业集中度达 58%,玛氏和雀巢是全球宠物食品公司中的第一梯队,旗下产品线较全,价格带全方位覆盖高中低端。玛氏市占率 25%,雀巢市占率达 22%。2019 年,全球第一大“狗粮”公司玛氏营业收入达 180.9 亿美元,全球宠物食品销售量最大的五个品牌中,有三个属于玛氏,分别是宝路、伟嘉、皇家。雀巢普瑞纳收入为 132 亿美元,旗下品牌包括冠能、丝倍亮、珍致、康多乐等。全球市场份额中排名第 3 到第10 名的宠物食品公司年营业收入在 7~30 亿美元之间。

在疫情导致大多数消费行业萎靡的情况下,宠物行业在美国保持着强劲的抗衰退特性与增长势头。2020 年美国宠物市场规模首次突破千亿,同比增长 6.7%。根据 APPA 疫情调研报告:83%受访者表示并没有因为新冠疫情改变宠物饲养方式,宠物人性化已成为美国宠物行业的主要发展趋势,越来越多的宠物主将宠物当家人一样对待;74%的养宠者认为宠物有助于减轻疫情所带来的压力,增加幸福感。Packaged Facts 调查数据显示,2020 年家中有 18 岁以下子女的美国家庭,有 12%因为疫情而专门养了宠物。宠物数量的增长以及宠物人性化趋势成为了美国宠物行业发展的重要驱动力。另外,疫情期间美国失业救济金与疫情补贴的发放也对宠物行业的消费产生一定推动作用。 1.中国宠物市场突破 2000 亿,宠物食品消费占比超 5 成

随着我国社会经济发展和社会化进程加速,民众物质生活不断改善,社会老龄化、独生子女家庭普及及客观因素的突出,使得民众开始寻求情感与精神的慰藉与寄托,而宠物具备缓解人类压力、不向人类主动提出诉求等特点,逐步得到大众的青睐。

对比海外宠物百年历史,中国宠物行业至今仅有 30 余年历史,行业发展受政策影响从严到宽,1990s 至今可分为三个阶段:

第一阶段,1990-1999 年,政策从禁养到限养,宠物行业逐渐兴起,玛氏在中国建立起国内第一家宠物食品厂;

第二阶段,2000-2009 年,养宠政策放宽,宠物产品销售渠道日渐多元;

第三阶段,2010 年至今,萌宠经济受资本关注度持续升温,宠物消费各细分领域与场景日益精细化。

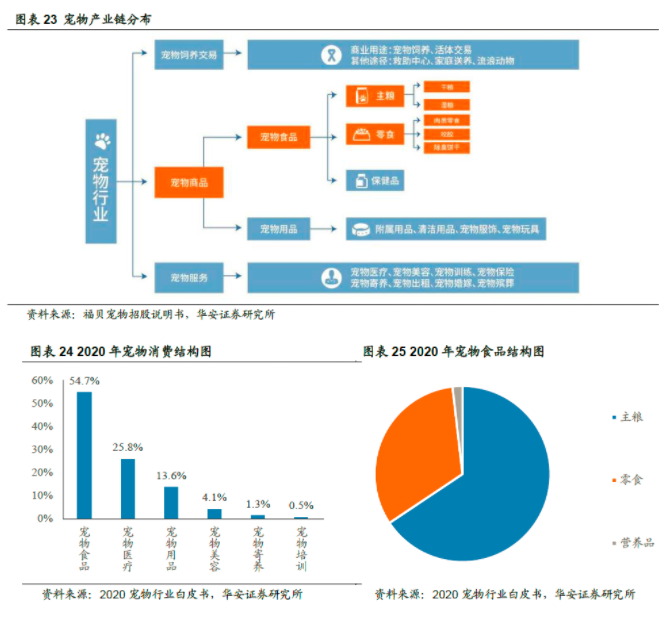

目前,宠物行业产业链逐渐清晰完善,主要包括宠物饲养、宠物交易、宠物食品、宠物用品、宠物医疗、宠物美容、宠物训练、宠物保险,以及宠物殡葬等一系列商品和服务链条。

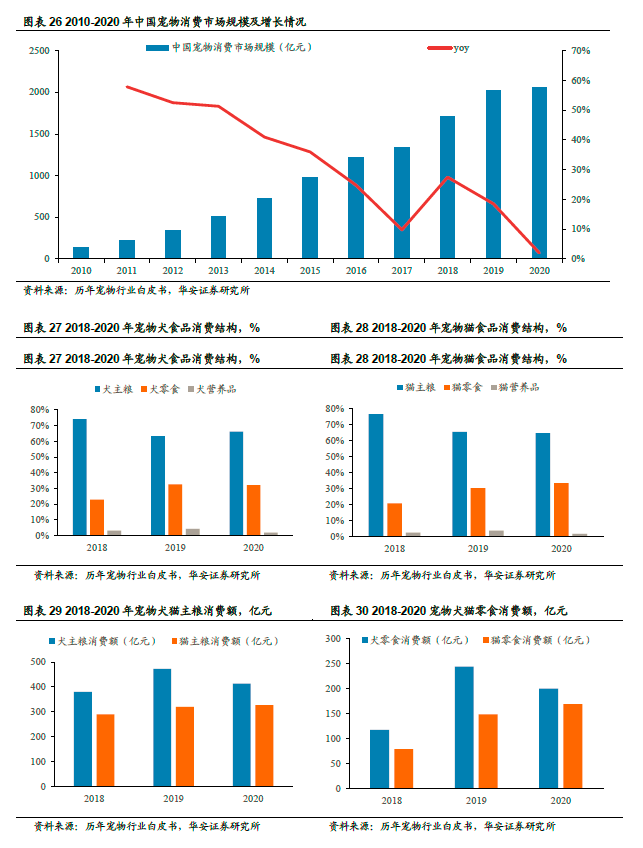

根据《2020 年中国宠物行业白皮书》:2020 年中国城镇宠物(犬猫)消费市场规模达2065亿元,宠物消费支出占比由高到低依次为宠物食品54.7%、宠物医疗25.8%、宠物用品13.6%、宠物美容4.1%、宠物寄养1.3%、宠物培训0.5%;从宠物消费结构看,宠物食品消费是最大的养宠支出,主粮、零食、营养品消费支出分别占宠物食品消费的 65.6%、32.5%和1.8%。

2010-2020 年,我国宠物消费市场规模从 140 亿元大幅攀升至 2065 亿元,年复合增长率高达 30.9%,2011 年 100 亿增长至 2020 年 700 亿规模,CAGR 达21.5%。2020 年,宠物消费市场规模增长放缓至 2%,2021 年仍保持低速增长。

华安证券认为,2020-2021 年增速放缓的主要原因是,新冠疫情爆发导致经济下行压力明显增大,潜在宠物消费者暂缓入市。

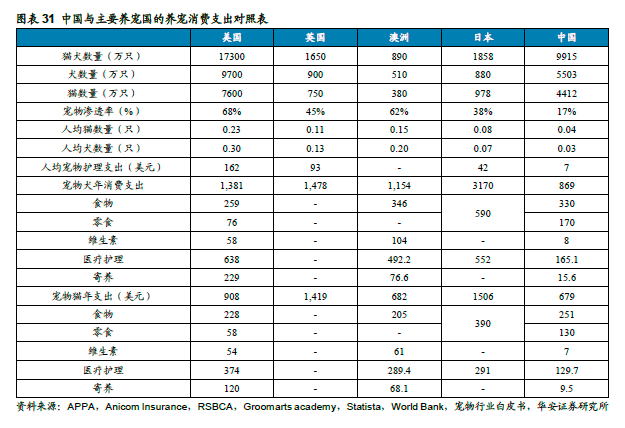

从中长期维度看,中国宠物渗透率、宠物犬猫年均支出均远低于主要养宠国,宠物消费市场增长潜力巨大。

中国宠物渗透率17%,而美国、澳洲、英国、日本分别高达 68%、62%、45%和 38%;中国人均犬、猫数量分别为 0.03 只、0.04 只,中国宠物犬、宠物猫年消费支出分别为 869 美元和 679 美元,均低于主要养宠国。

中国养宠消费支出结构与美国养宠消费结构存在较大差别。美国养宠消费结构中宠物医疗占比最高,宠物猫、狗医疗支出均超过消费支出的 40%,美国宠物医疗主要包括定期检查与外科兽医出诊费用,以外科兽医出诊费用为主,宠物食品在美国养宠消费结构中同样占据较大比例,宠物猫、狗分别达到 37.4%、 28.5%。

相比之下中国养宠消费结构中宠物食品支出更为突出,宠物猫狗食品支出占比分别达到57.2%、52.8%。宠物医疗占比相对较小,仍有较大提升空间。

我国宠物食品的销售以线上电商渠道及专业渠道中的宠物店为主。不同于欧美发达国家宠物食品的销售以商超渠道为主,我国消费者更倾向于电商渠道。

近年来我国宠物食品线上电商渠道发展迅速,Euromonitor International 数据显示,我国宠物食品市场电商渠道占比已由 2013 年的 10.1%快速提升至 2018 年 45.4%;据欧睿数据,2020年国内宠物食品行业线上渠道及电商渠道占比已达到 57.2%。