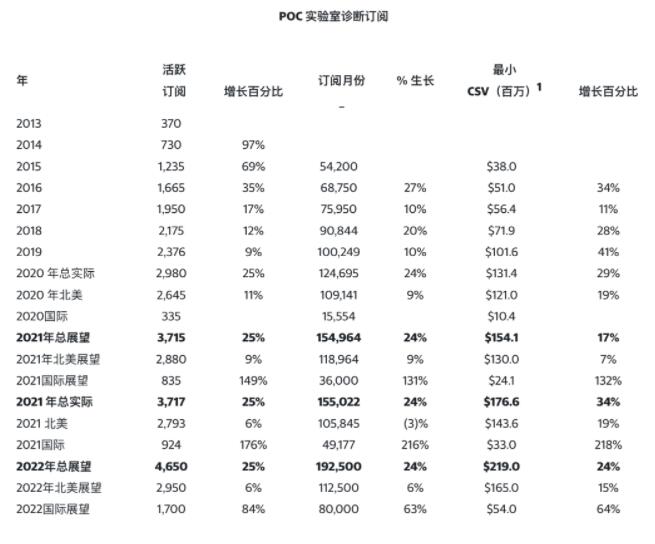

全年销售额增长 28.6% 至2.537 亿美元,创纪录的季度收入6810 万美元;全年北美实验室耗材销售额增长 21.5%,全年订阅增长 25%;科罗拉多州洛夫兰市,2022 年 2 月 28 日/美通社/ -- Heska Corporation(纳斯达克股票代码:HSKA;“Heska”或“公司”)是全球领先的高级兽医诊断和特种产品供应商,报告了两个部门的财务业绩(北美和国际)截至 2021 年 12 月 31 日的第四季度和全年。在此版本中,Point of Care 为“POC”,Pharmaceuticals, Vaccines and Diagnostics 为“PVD”,Other Vaccines and Pharmaceuticals 为“OVP”,scil animal care company GmbH 为“scil”,基点为“bps”。全年活跃订阅量增长 25%。几乎所有订阅指标都超过了 2021 年预期;第四季度安装了100+ Element AIM,超出了公司的预期;北美 POC 实验室耗材销售额第四季度增长 13.2%,全年增长 21.5%,高于 2021 年预期期(超过 20%)。国际 POC 实验室耗材销售额全年增长 42.2%,高于 2021 年预期(超过 35%);综合毛利率同比增长 50 个基点至 41.7%。国际毛利率同比增长 230 个基点至 33.1%,,北美同比增长 40 个基点至 46.8%;2022 年展望报告收入增长 13%-17%。2022年展望北美POC实验室耗材销售增长率为15%-20%;Heska 首席执行官兼总裁 Kevin Wilson 评论说:“多么棒的一年。说了这么多,我会尽量保持简洁。总结很简单:Heska 是一家比我们以前强大得多的公司。一年前——几乎每一个关键指标和战略举措都比以往任何时候都要好。销售额上升了。利润率上升了。我们正在以“正确的方式”(订阅)销售更多“正确的东西”(耗材)。北美 POC 实验室耗材今年增长 21.5%。国际 POC 实验室耗材增长 42.2%。我们年底的订阅人数比年初多。合同订阅价值(“CSV”)增长 34%,北美平均每月 CSV 增长 22% (1,357 美元),自 2015 年以来增长了 94%(从701 美元)或 12% 的复合年增长率。在我们第一个全年国际订阅和拥有 scil 之后,我们的 2021 年国际平均每月 CSV 为671 美元,收入和利润率达到了水平目标。我们继续看到在我们的两个细分市场中提高订阅成功率和利用率的机会。”“我们的终端市场状况良好。在该行业工作了 30 年之后,我很清楚,在阳光明媚和暴风雨的时期,我宁愿在任何地方都表现出色,而不是兽医医疗保健,大多数分析师都认为这是在上半年的增长趋势,”威尔逊先生继续说道。“而 Heska 可能是该市场中最好(诊断和信息学)的中心。我们的战略计划和商业模式继续有效——多年来我们没有‘转向’或动摇。我们所做的是赢得了冠军,在订阅诊断的关键市场中排名第三,我们的地理和收入线的总目标市场,创造独家创新,建立超级资产负债表,并通过智能收购、许可和内部研发投资有机地整合强大的资产、团队和独特的能力,这些投资现在正在产生像 Element 这样的重大发布目标,世界上第一个也是唯一一个自动化的点护理尿液和粪便 AI 诊断平台。2021 年,我们超越了全年的长期销售目标。与此同时,Heska 在我们的产品中增加了远程医疗专业服务、欧洲中央参考实验室服务、rapids 一次性诊断和信息管理软件 (PIMS),推动 2022 年及以后发展。Heska 现在拥有必要的产品和地理区域,成为世界上两三家公司之一,拥有完整的兽医诊断和信息学捆绑包的合法权利,可以通过订阅到多个大洲进行盈利扩展。”“宠物行业在 2021 年经历了巨大的增长,”威尔逊先生继续说道。“随着市场从较高的基础恢复到历史强劲水平,对于 Heska 而言,我们预计 2022 年将在去年的记录和成功基础上再接再厉——这反映在我们对 13% 至 17% 的综合收入增长的展望中,”威尔逊先生总结道.。“我相信 Heska 是当今兽医保健领域最有趣的机会。Heska 是一家比一年前强大得多的公司……我希望明年这个时候再次用同样的话向您报告。”POC Lab Diagnostics 是 Heska 规模最大、利润率最高、增长最快的业务。Heska 的表现优于关键的 2021 订阅指标,包括:(1) 活跃订阅量达到 3,717 (+25%),(2) 订阅月数达到 155,022 (+24%),以及 (3) 最小 CSV 达到 1.766 亿美元(+34% ) 2021 年展望为 +17%)。有几个因素促成了这一表现,包括稳固的终端市场需求、健康的安装基础和保留率、积极的新分析仪采用和组合、高容量医院的超目标成功、积极的定价以及现有和新用户对增加 Heska 利用率承诺的信心。

Heska 预计 2022 年订阅量将继续增长,与 2021 年相似,北美市场将稳步增长,同时我们的国际部门的订阅量将在 2022 年显着扩大:(1) 活跃订阅量达到 4,650 (+25%),(2 ) 订阅月数为 192,500 (+24%),和 (3) 最低 CSV为 2.190 亿美元(+24%)。关于 2022 年的国际分部订阅,今天 Heska 比在 2013-2015 年做出类似努力的北美拥有更好的起始国际优势。这使我们继续预测国际订阅增长速度快于我们历史上的北美2013-2015 年的实际情况。虽然这种国际转换为订阅的会计处理可能会在短期内降低毛利率,因为新订阅的设备确认利润率较低,并且也可能会在短期内减少订阅消耗品的报告销售额,因为我们与最终用户分享节省转换为订阅,我们预计 2022 年国际部门的 POC 实验室诊断将继续看到正的毛利率和收入增长。

盈利能力

全年综合毛利率提高约 50 个基点至 41.7%。北美毛利率扩大约 30 个基点至 46.8%。由于价格和利用率的提高以及成像产品的有利利润率推动了利润率较高的耗材的销售增长,从而推动了这一扩张。国际毛利率提高约 230 个基点至 33.1%,主要是由于根据新的认购协议增加了更高利润率的消耗品的使用。全年营业利润率增长 380 个基点至(0.4%)。扩大的毛利率和一次性运营成本的降低推动了这一改善。调整后的 EBITDA 利润率提高了 40 个基点,原因与上述相同,不包括一次性交易相关成本和基于股票的补偿。流动性

我们继续以2.236 亿美元的现金展示强大的流动性头寸。2022年1 月 3 日,我们使用了大约3100 万美元的成长资本完成了对 VetZ 的收购。2022 年展望

下表介绍了公司对收入和调整后 EBITDA 利润率及其他关键财务指标的 2022 财年指引(“2022 年展望”):按固定汇率计算,报告收入增长 13%-17% 和 15%-19%;

北美部分约占 2022 年展望综合收入的 60%,其中包括估计的 POC 实验室耗材收入增长率约为 15%-20%;

国际部分约占 2022 年展望综合收入的 40%,其中包括估计的 POC 实验室耗材收入增长率约为 5%;

毛利率扩大 100 个基点至 200 个基点;

随着我们继续投资于新产品、技术、流程和人才,增加了对运营费用的投资

公司计划于2022 年 5 月18日举办分析师和投资者日,以讨论公司的增长战略、综合业绩,包括最近的收购和产品发布、新产品管道和多年展望。有关活动的详细信息即将公布。收益电话会议

Heska 管理层将于2022 年 2 月 28 日上午9:00(东部时间上午 11:00)召开电话会议,讨论公司第四季度和 2021 年全年的财务业绩。可以通过拨打美国境内的 1-800-239-9838 和美国境外的1-323-794-2551并参考会议识别号 3732352 来访问该电话。该电话也将在https:// /ir.heska.com/events/。电话会议的电话重播将持续到2022 年 3 月 14 日。可通过拨打美国境内的1-844-512-2921 或境外的1-412-317-6671 访问重播美国,并通过参考重播标识号 3732352。网络广播将在公司网站上存档 90 天。关于 Heska

Heska Corporation(纳斯达克股票代码:HSKA)通过其北美和国际两个业务部门制造、开发和销售先进的兽医诊断和专业保健产品。这两个部分都包括 Point of Care Lab 测试仪器和耗材、数字成像产品、软件和服务、数据服务、过敏测试和免疫疗法,以及一次性产品,例如临床诊断测试和心丝虫预防产品。北美部分还包括第三方协议和渠道下的自有品牌疫苗和药品生产,主要用于畜群动物健康。