153-2012-0258

日前,嘉和生物-B(06998.HK)发布公告称,周新华博士决定辞去集团总裁、执行董事的职位。

资料显示,周新华博士曾担任Amgen工艺开发科学总监。2008年初,他回国加入惠生生物(嘉和生物前身)任首席执行官。2009年3月,惠生生物的抗体部分正式更名为嘉和生物。

据悉,周新华博士加盟后,为嘉和生物打造了一条具有生物类似药(Biosimilars)、快速跟进药(Fast fallowers)与改进型生物药(bio-better),也有新靶点新分子的创新药产品管线。

在当时,这样一个产品管线算是超前的,也让嘉和生物在上市之前吸引了诸多投资者的目光,更是得到高瓴等明星资本的超级垂青,一时风光无俩。

然而,令人感到意外的是,原本众星捧月、满身光环的嘉和生物上市后却跌跌不休,甚至被称为最惨的港股18Abiotech。

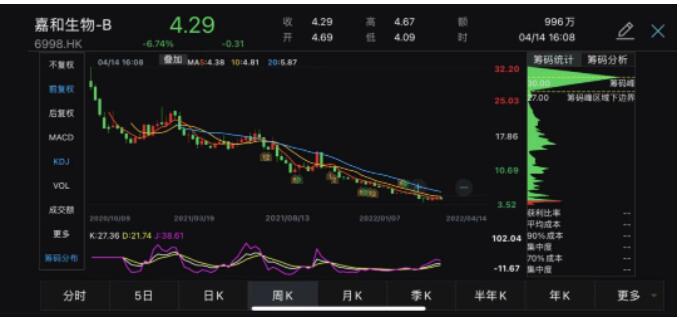

截至2022年4月14日收盘,嘉和生物报收4.29港元/股,较最高点32.2港元/股,跌幅超86%。而目前嘉和生物的市值也仅剩21.7亿港元,在港股18A后上市的biotech中垫底。

或许正是因为难挽资本颓势,作为创始人的周新华博士如今黯然离场。

值得注意的是,在周新华博士离职前,嘉和生物原上市时期披露的董事会成员李明博士、易清清先生也在2021年先后离职。

如今,嘉和生物整个高管团队可谓大换血,未来能否绝地反击?

时间回到一年半以前。

2020年10月7日,嘉和生物正式登陆港交所,上市前夕,嘉和生物的香港公开发售的超额认购倍数为1246.52倍,是所有生物医药类上市企业中超购倍数最高的,可谓“生物医药股超购王”,市场相当火爆。

在彼时港股biotech破发满天飞的情况下,嘉和生物上市首日更是一度大涨超30%,最后收涨16.46%,这算是热热闹闹的开门红了。

为何那时嘉和生物众星捧月、满身光环?主要原因在于——

(一)“亲爸爸”是刚被捧上神坛的高瓴资本。在嘉和生物IPO前夕,高瓴旗下的HHJH and HM Healthcare就持有嘉和生物35.59%的股份,是其第一大股东,换句话说,这几乎等同于是高瓴自己的创新药公司。

而那时高瓴正被捧上神坛,就像是“金字招牌”。据悉,嘉和生物是首个高瓴作为第一大股东,登陆港股市场的biotech,更是超级大热门。

(二)明星机构众星捧月。除高瓴资本外,嘉和生物在上市前还获得了启明创投、华兴创投、淡马锡等机构投资,上市前夕引入了OrbiMed、香港泰格、经纬中国、太平洋资管等12名基石投资者。

(三)高配的全明星阵容保荐人。嘉和生物发行的保荐人为高盛、摩根大通和杰富瑞。

高瓴亲捧,明星机构加持,再加上老牌的保荐人,嘉和生物IPO可谓是高配的全明星阵容。

……

然而,诸多明星光环之下,上市后,嘉和生物的上升趋势仅仅维持了2天,便急转直下,一路跌跌不休,如今跌势依然没有止住。

如果说,目前来看嘉和生物是高瓴投资失意的标的,那么嘉和生物更像是沃森生物的烧钱“黑洞”。

日前,沃森生物公布2021年年报显示,归属于上市公司股东的净利润同比下降57.36%,由于下降幅度较大,沃森生物随后收到深交所问询函。

对此,沃森生物回应表示,经历下滑严重的主要原因,一是公司研发费用增加;二是其持有的嘉和生物药业股票下跌,公允价值变动收益较上年同期减少200.3%。

沃森生物与嘉和生物的联系要从大约10年前说起。

资料显示——

2007年,惠生集团出资100万美元成立嘉和生物;

2013年起,沃森生物通过收购、增资等方式入局嘉和生物,并最终拿到通过控股权。此后,嘉和生物成为沃森生物豪掷12亿元布局“大生物战略”三条产品线中的单抗产品条线(其余两条为即预防性疫苗、血液制品)。

而后由于单抗产品需太拼投入,沃森生物难以支撑三线作战,于是沃森生物转让了部分嘉和生物的股权。

2018年,沃森生物将持有的嘉和生物部分股份转手,随后几经转折,高瓴资本成为第一大股东。

据业内人士称,高瓴彼时志在把嘉和生物打造成为第二个“百济神州”,可见来势汹汹。

据新浪医药查询,嘉和生物2020年报显示,高瓴旗下的HHJH Holdings Limited减持了嘉和生物1336.25万股,沃森生物持股不变(如下图)。

而嘉和生物2021年中报显示,前两大股东高瓴资本和沃森生物持股不变。

不过值得注意的是,在嘉和生物最新披露的2021年财报,并没有提及十大股东的更新情况。所以目前其十大股东有任何变动仍不得而知。

随着周新华博士的离职,嘉和生物距离其2020年10月上市公告的董事会成员阵容,已经大换血。

资料来源:嘉和生物公告

2021年4月,嘉和生物宣布李明博士辞任公司非执行董事及不再担任审核委员会成员。

2021年11月,嘉和生物宣布易清清先生辞任公司董事会主席及非执行董事。

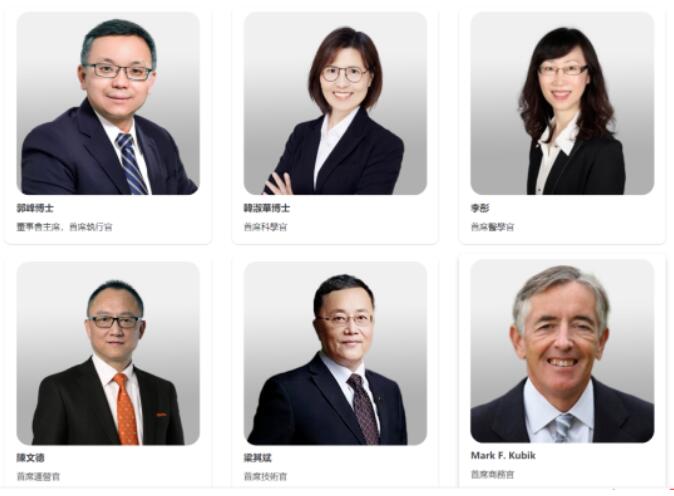

目前,嘉和生物的新领导团队主要为:

图片来源:嘉和生物官网

其中,首席商务官、首席科学馆、首席技术官都为近两年重磅引入的人才。

据嘉和生物董事会主席,首席执行官郭峰博士介绍,嘉和生物计划于2022年着力实现:

佳佑健®(英夫利西单抗,GB242)的成功商业化推广。艾比宁®(杰洛利单抗,GB226)复发或难治性外周T细胞淋巴瘤适应症的获批上市,并积极寻求其他适应症和新联合疗法的潜力。

持续加速推进重点项目,包括GB492 (IMSA101)与GB226联合治疗的临床1期试验及初步临床POC验证;以及后续对GB491 (CDK4/6)一线、二线治疗HR+/HER2-晚期乳腺癌3期临床试验的快速推进。

持续推进多款双特异/三特异抗体候选药物:2022年3月18日、3月28日分别获得国家药品监督管理局(NMPA)对GB261、GB263T临床试验申请的受理。将进一步推进GB261和GB263T临床1期试验和初步临床概念验证(POC)。

推进多维度的有高度差异化的FIC/BIC潜力的早期研发项目探索,目前已有5个FIC/BIC双/多抗分子发现项目启动;GB267已经立项进入IND-enabling阶段。从2023年起,计划平均每年将有1个FIC/BIC潜力的自研新药研发候选药物递交IND。

达成与 mRNA药物研发平台就早期mRNA肿瘤免疫治疗研究的合作。

不过业界对于嘉和生物目前的研发管线,以及即将商业化的产品仍然充满观望。

作为嘉和生物首个获批,即将实现商业化的产品——佳佑健®(英夫利西单抗,GB242)已于2022年2月23日正式获得国家药品监督管理局批准,用于治疗类风湿关节炎、强直性脊柱炎、银屑病、成人溃疡性结肠炎、成人及6岁以上儿童克罗恩病、瘘管性克罗恩病。

值得注意的是,在佳佑健®获批之前,国内已有泰州迈博太科药业、海正生物的英夫利西单抗生物类似药获批尽管相较于其他生物类似药,英夫利西单抗生物类似药国内竞争相对缓和。

但在TNF-α抗体药中,英夫利西单抗还面临着阿达木单抗的激烈竞争,目前,国内阿达木单抗除了原研药修美乐之外,国内已有多款生物类似药获批,此外,还有多款产品在排队……

因此,佳佑健®的竞争压力不容小觑。

而同样被嘉和生物寄予厚望的艾比宁®(杰洛利单抗,GB226)目前稍被业界看好,据悉杰洛利单抗作为复发或难治性外周T细胞淋巴瘤(PTCL)适应症的新药上市申请已获国家药品监督管理局(NMPA)正式受理且被药品审评中心(CDE)纳入优先审评,并已成功通过药品注册临床现场及生产现场核查。

有业内人士对新浪医药表示,如若杰洛利单抗能够抢先成为首个国内治疗PTCL的单抗,那么给嘉和带来的价值还是值得期待的。

……

而嘉和生物最新公布的产品管线如下:

整体来看,目前嘉和生物的产品管线竞争格局和进展仍然充满挑战,如今在医药行业资本遇冷的境况下,在更加苛刻的评判标准下,高管大换血后的嘉和生物未来能否实现逆袭、绝地反弹?新浪医药将持续关注。

参考资料:《猎药人风采:周新华博士(嘉和生物)》