153-2012-0258

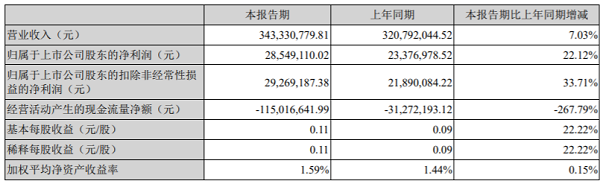

图片来源:佩蒂股份2022第一季度财报

据悉,从去年开始,佩蒂股份逐步扩大存货,以应对未来产生的原材料价格波动,为即将进入试生产阶段的柬埔寨工厂进行原材料战略性备货。其中在第三季度“柬埔寨年产9200吨宠物休闲食品新建项目”进入试生产前存货增长最为迅速,这在一定程度上抬高成本,影响了2021年度整体利润水平。目前,柬埔寨工厂财务指标不断改善,并于2021年12月基本实现盈亏平衡。柬埔寨工厂的产能预计在2022年释放30%左右,3年后可达满产状态。以越南工厂利润水平同比测算,2022年柬埔寨工厂约可实现利润2000万左右。

财报数据显示,2021年佩蒂股份毛利率为22.93%,保持相对稳定状态。剔除第四季度因越南工厂生产转移带来的影响,毛利率较上一年度基本一致,可见佩蒂股份在正常开展的业务中仍保持着较高的盈利能力。

国内外双轮驱动,积极拓展新型销售渠道

近年来,佩蒂股份采取“双轮驱动”发展战略,坚持双核、双向发展在海外积极拓展发展空间,布局海外生产基地,利用当地优势资源降低原材料并提升经营安全;同时,着眼国内市场潜力,提升国内市场营销能力,打通线上线下渠道,布局宠物产业生态链。报告显示,2021年佩蒂股份海外市场实现收入10.61 亿元,占比83.45%;国内市场收入2.1亿元,占比16.55%,自启动双轮战略以来,国内市场营收占比翻番。

据公司介绍,4月7日《中国—新西兰自贸协定升级议定书》正式生效,未来在中国与新西兰之间将进一步扩大货物、服务、投资等领域市场开放。该协议的签订将加速佩蒂股份在新西兰的生产建设布局,目前佩蒂股份在新西兰设有两家分公司,累计资产规模达到6.36亿元。

此外,随着国内人均可支配收入持续增长使消费结构向更多元化发展,老龄化与单身经济提升了人们对宠物的情感归属,国内宠物产业发展迈向快车道。面对潜力巨大国内市场的市场需求,佩蒂股份积极布局宠物产业生态链,构建宠物生态经济。同时,新媒体的兴起促进了宠物行业进一步扩大。佩蒂股份紧跟市场潮流,建立起了高效的销售渠道,积极采用新型营销形式,如让旗下明星产品走进【交个朋友】直播间等,市场开拓成效明显。

佩蒂股份在稳定畜皮咬胶、植物咬胶优势领域的同时,主粮和湿粮营收占比持续增加。在2021年发行的可转换公司债券中,其中2.74亿元用于建设年产5万吨新型宠物食品项目,旨在将主粮产品业务由外协加工转变为自产。项目完全达产后,将新增宠物风干粮、冻干粮和混拼粮的年产量合计5万吨。佩蒂股份拟通过此项目的实施,建设绿色宠物食品工厂,推出符合未来发展趋势的新型主粮产品,丰富产品品类,与国外布局互为补充,实现向高端宠物主粮市场发展的战略蓝图。

为了增强投资者信心,佩蒂股份于近期还发布了总金额不低于人民币7000万元回购股份报告书,用于实施员工持股计划或股权激励计划。

展望2022年,佩蒂股份将继续坚持“双轮驱动”发展战略,通过国际化的供应链网络,降低生产成本,提升经营安全,并积极将海外工厂的高端、差异化的产品引入到中国市场,增强核心竞争力;通过线上和线下同步进行全渠道布局国内市场,分品牌发力,搭建长期有效品牌矩阵,满足市场的多元化需求。