153-2012-0258

日本经济学界曾提出“猫咪经济学”一词,指不管经济多么困难,民众对猫及其相关产品的热情一直保持高涨,因此无论涉及哪个领域,只要商家用对猫咪,就能从中获益。

猫咪并非独宠。伴随着社会结构的变化与生活节奏的逐渐加快,独居群体的数量不断增加,人们逐渐将从前寄托在人身上的情感依赖迁移到宠物身上。疫情时期,作为一门由情感而起的经济,宠物经济神奇般地快速升温,相关行业迎来上升期。

近几年,不同品类的宠物消费迅速增长,“精致养宠”也逐渐成为互联网中的“政治正确”。剩菜剩饭对狗狗来说太油太咸容易伤胃,三文鱼腩、蛋黄、海藻等美毛食材可以让狗狗毛发更加柔软……下单宠物粮前,宠物主总是有着诸多讲究。“宠以食为天”,作为宠物行业中最基础的品类,宠物食品占据主要市场,也成为众多资本入局的主要突破口。

独居人口增多,疫情催热养宠潮

尽管宠物在日常生活中已是十分习以为常的存在,但宠物经济在国内市场规模化热潮的涌起却并不多见。居民收入的上升、独居人群规模的扩大、疫情特殊时期等多重因素共同推动促成了宠物经济热潮的到来。

疫情之下,居家成为常态,人与宠物之间的情感联结更进一步加深,宠物成为人满足亲密关系需要的替代品。

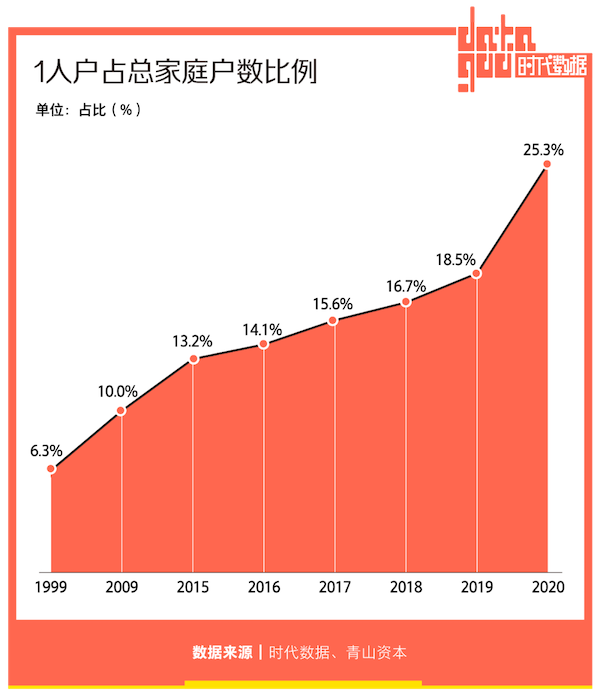

独居人群规模的扩大,是现代社会结构快速变化后的重要特征。相比花时间和心思付出昂贵的人际经营成本,宠物成为另一种看起来更加“经济”的情感替代选项。据青山资本《2021年度消费报告》,2021年中国的独居人口已经达到9200万,比四所一线城市的人口总数还多近千万。1人户的比例也呈不断增长趋势,由1999年的6.3%上升至2020年的25.3%。

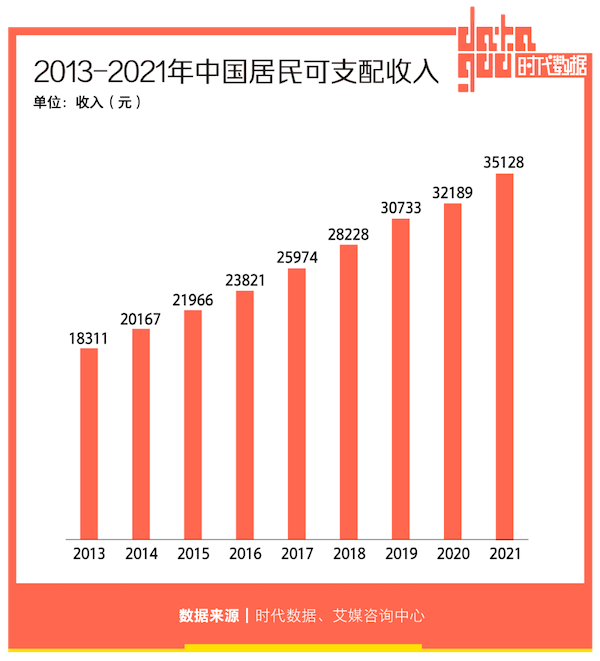

居民收入上升也是宠物经济增长的重要驱动力。收入的增加为人们提升自己的生活质量拓宽了更多的施展空间,将更多金钱用于精神性消费。据艾媒资讯中心数据,中国居民可支配收入逐年上升,在2019年突破3万元,2021年中国居民可支配收入达到35128元。

90后最爱养宠,猫咪更得人心

“吸猫一时爽,一直吸一直爽。”

在当下,“有房有车”已经不是年轻人的终极追求,“有猫有狗”变成人生理想配置。据艾媒咨询中心发布的《2021年上半年中国宠物经济产业发展现状与市场调研分析报告》,2021年上半年,超过七成的中国消费者曾经养过或者现在正在养宠物,10.8%的消费者正在养宠,4.8%的消费者在“云养宠”。

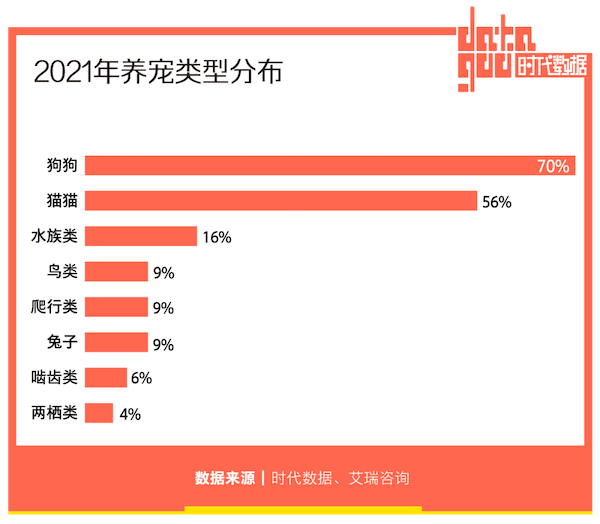

目前市场上常见的宠物类型有狗狗、猫咪、水族类、鸟类、爬行类、兔子、啮齿类和两栖类八种。据《2021年中国宠物消费趋势白皮书》,宠物类型以狗和猫最为常见,养狗狗的宠物主占比达到七成,56%的宠物主养猫。

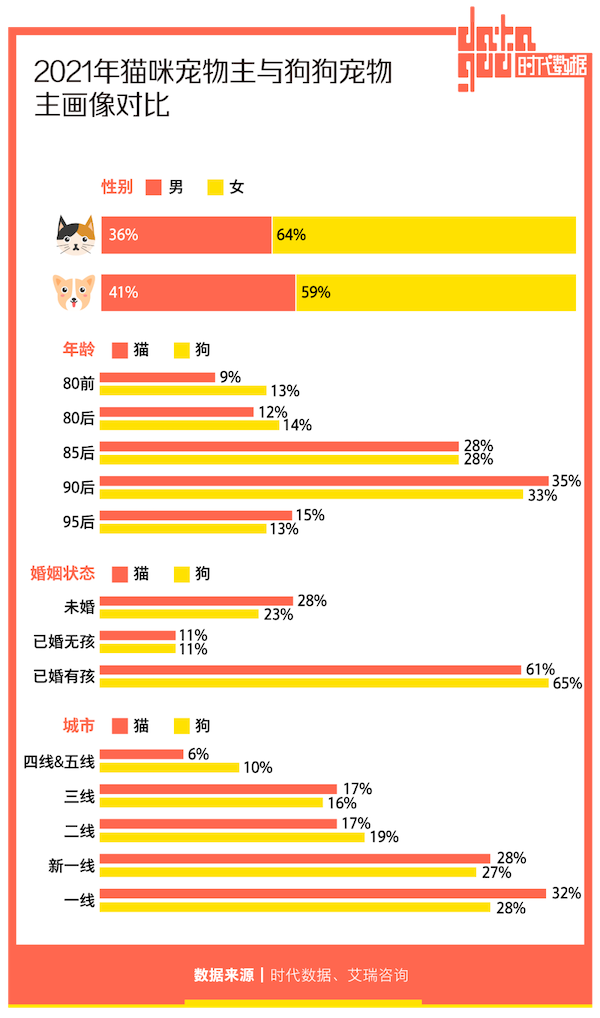

值得注意的是,从2018年以来,养猫的宠物主数量一直在增加。《2021年宠物行业白皮书》显示,城镇养宠类型的养猫人数的占比由2018年的43.1%增长至59.5%。近年来,猫的数量逐年攀升,2020年后,猫的数量已经超过了狗的数量。猫对比狗没有太多的空间和时间需求,更贴近忙碌、快节奏生活的年轻人的需要。

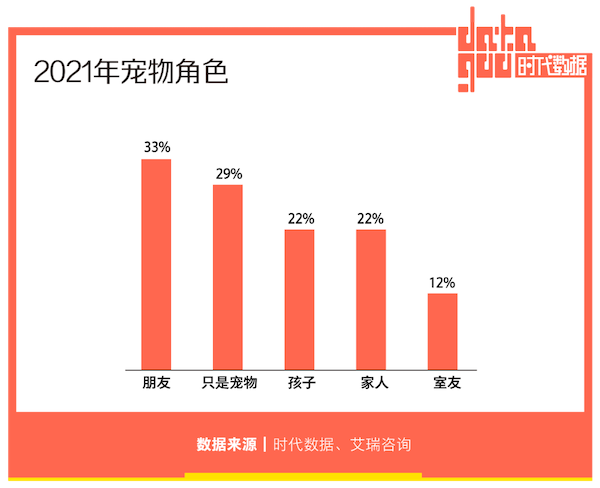

情感成为养宠的主要动机,宠物充当情感角色,代替真实给予宠物主类似朋友、家人等亲密关系的陪伴。《2021年中国宠物消费趋势白皮书》显示,2021年宠物主养宠的原因主要出于情感、功能、兴趣三个方面。九成宠物主出于增添生活情趣、解压、排遣孤独等情感动机养宠物。宠物主更多赋予自己的宠物朋友、孩子、家人和室友等情感化的角色,仅不到三成的宠物主只当宠物看待。

支付宝发布的《2021年宠物名图鉴》也显示,“妹妹”、“宝宝”、“崽崽”等宠物名排名靠前,宠物们早已在主人心中占据重要位置。“豆豆”、“可乐”、“球球”成为养宠人的最爱昵称。更特别的是,宠物名还有地域特征,广州人偏爱“多多”,香港最多“胖虎”,成都人最爱叫“汤圆”。

高学历、高收入、新生代、已婚有孩是养宠主的突出标签。据《2021年中国宠物消费趋势白皮书》,在各年龄阶段中,90后养宠主占47%,85后占27%,本科学历的养宠主超过7成,家庭月收入在1.5万元以上的占比达到72.5%,超过六成的养宠主都处于已婚有孩的婚姻状态。

细分来看,养猫和养狗的宠物主也表现出不同的人群特征。在人群构成中,养猫人群以女性、未婚、90后和一线城市居多。猫咪是工作忙碌的年轻人的理想宠物。与养狗相比,养猫更加省心,没有太多的空间需求,无需经常性带出散步。

养宠也内卷,精致养宠成流行趋势

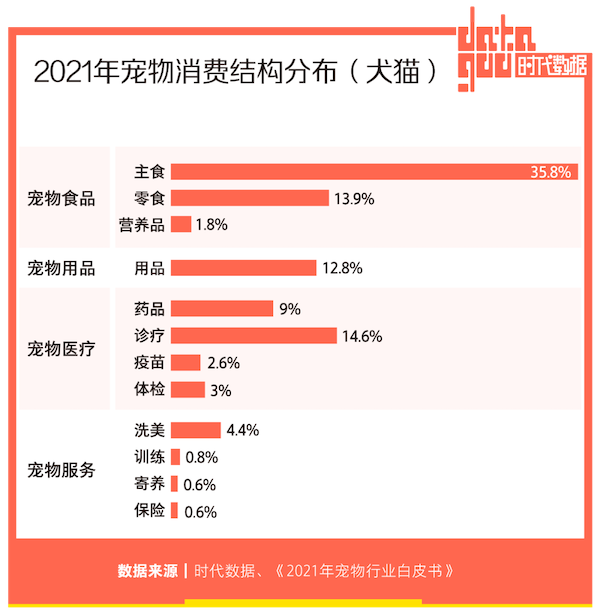

随着宠物地位的提升,宠物主越来越愿意在宠物身上花费更多的金钱和心思。宠物没吃好喝好,最心疼的就是宠物主。宠物食品是宠物消费中的刚需,也是国内宠物市场中发展相对成熟的一个领域。《2021年宠物行业白皮书》显示,2021年宠物食品的市场份额达到51.5%,其次是宠物医疗,市场份额占29.2%。

宠物食品具体包括主粮、零食和保健品三类。据《2020年中国宠物消费市场分析报告》,宠物食品市场会经历从“剩菜剩饭”、“主粮”、“零食保健品”再到“服务”四个发展阶段。国内早期人们对宠物的角色认知主要以“看门”、“看家”为主,喂养也多用剩菜剩饭为主,尚未形成“宠物食品”的认知。而随着国内宠物经济的发展,宠物食品消费者的需求正在逐渐精细化,目前,国内宠物食品市场还处于前三个阶段并存的状态。

在购买宠物食品时,宠物主最重视产品自身属性,如产品质量、价格和安全性等。其次则是从个人和宠物的因素出发。《2021年中国宠物消费趋势白皮书》显示,超过七成的宠物主会从个人角度考虑,接近六成的宠物主会考虑到宠物的需求。口碑、品牌、渠道等因素则排在较后的位置。

以宠物主粮为例,不止为填报爱宠肚子,宠物主在购买过程中还会关注主粮的营养成分和产品功效,从健康调理、美容护理等多个角度为自己的爱宠选择最佳的粮食。《2021年中国宠物消费趋势白皮书》显示,九成宠物主在购买主粮时会考虑蟾皮的营养成分、功效等因素,七成的宠物主从宠物自身特质出发购买主粮。综合来看,宠物主最关注主粮的强化免疫、肠胃调理等健康功能。

值得注意的是,宠物主给宠物买零食比买主粮更加频繁。《2021年中国宠物消费趋势白皮书》显示,一个月购买宠物零食2~3次的宠物主占35%,比主粮还高27%。

资本纷纷入局,宠物食品赛道抢眼

在养宠人群增长,宠物相关概念大热的背景下,宠物经济也迅速升温。由2019年起,资本纷纷涌入宠物赛道,宠物市场在2020年进入快速增长期。《2021年中国宠物经济产业研究报告》显示,2020年,国内宠物经济市场规模达到2953亿元,同比增长率为33.5%,为2015年以来最大增长。

年轻人对宠物的需求触动了资本的敏锐嗅觉。据宠业家不完全统计,2019年国内宠物行业相关融资总金额超过42亿元,2020年融资总金额超61亿元,增长迅猛。从融资事件来看,据宠业家不完全统计,2021年国内宠物行业融资事件共有58起,比2020年多19起。

“民以食为天”,宠物也不例外。细分来看,宠物食品领域最受投资者青睐。据宠业家统计,2021年,宠物食品领域获得融资共17起,其次则为宠物用品领域和宠物医疗领域。

据宠业家和艾媒咨询中心的不完全统计,2021年宠物食品赛道共有17家企业获得融资,其中获得融资最多的企业是宠幸。其在去年5月25日获得B+轮4亿元融资,腾讯投资和凯辉基金联合领投、B轮老股东华映资本、弘毅创投、祥峰投资跟投、A轮老股东弘晖资本追加投资,又在去年7月21日获得B++轮2亿元融资,由详峰资本投资。