153-2012-0258

后疫情时代,人们出门旅行的机会越来越少,具备陪伴属性并能提供情绪价值的宠物成为越来越多人的选择。

以海外市场为例,自疫情以来,美国已新增了约900万只宠物狗、500万只宠物猫,增幅分别为9%、7%。另据APPA数据,2021年美国已有约70%的家庭拥有宠物,对应宠物市场规模达到1236亿美元,同比增长19.3%。值得一提的是,2019年美国宠物市场规模增速仅为7.3%,对比之下足以窥见疫情下“它经济”的火爆程度。

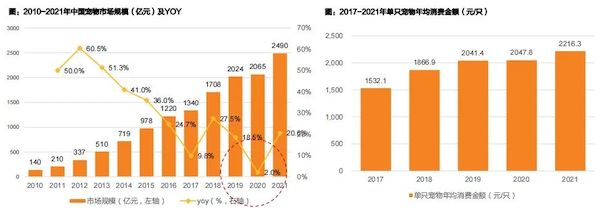

而若将视线转移回国内,公开资料显示,2021年国内宠物市场规模为2490亿元,同比增加20%。与此同时,单宠消费金额亦延续增长态势,2021年达到2216.3元,同比增长8.2%。

宠物经济强势崛起,行业快速成长的红利势必会惠及产业链上的各个环节,随之而来的资本市场相关标的亦将受到更多的关注。

值得注意的是波奇宠物即将于9月15日公布2023财年Q1财报。作为专业宠物综合服务平台,近年来波奇宠物的规模稳步抬升、盈利质量加速改善;同时在“线上+线下”生态化布局持续深入和品牌效应逐渐增强的背景下,经营状况也是渐入佳境。

综合行业现状以及波奇宠物的自身发展节奏来看,投资者或可以对公司即将披露的一季报抱以更高的期待。

生态日趋饱满业绩加速释放

众所周知,宠物行业产业链条长、覆盖广,产业链条围绕宠物生命周期展开,覆盖食品、用品、医疗、洗美等多种需求。身处于宠物服务行业整合期到来的复杂市场环境之中,波奇宠物则在其中扮演了重要的生态整合者的角色。

目前,波奇宠物已构建了深层次宠物生态圈,服务范围除了宠物社区、宠物电商外,还涵盖了宠物人才培训、宠物医疗、宠物食品生产制造等一系列产业链上下游业务。

在波奇宠物“生态进阶”的过程中,公司的规模不断扩容。2022财年,波奇宠物的收入增长17.4%至11.86亿元,全年毛利率升至20.5%迈上新的台阶。其中,波奇宠物的自有品牌继续放量,收入占比由12.9%升至16.9%;毛利率由27.1%增加至32.4%。

与此同时,公司十余年经营积累的品牌优势亦产生了巨大的虹吸效应,公司用户基本盘持续增长,同时获客成本则进一步走低。数据显示,2022财年波奇活跃买家数达到500万,同比增幅高达30.4%;同时获客成本降至5.7元/人,全年营销费用占收入比重收缩至14.4%。

财务及营运数据稳步放量,那么紧接着更为关键的一个问题则在于,波奇宠物的增长势头能一直延续下去吗?

成长确定性或将大幅增强

结合内、外部各个要素而言,波奇宠物的成长确定性正在快速走高。

一方面,从行业环境来看,2010-2021年中国宠物市场规模由140亿元增加至2490亿元,对应复合增长率达到30%。

展望后市,短期而言,后疫情时代宠物的陪伴属性及其所能提供的情绪价值令其吸引力骤然上升,城市居民养宠的意愿或将持续增强;而更长时间维度来看,居民消费水平的走高,叠加人口老龄化趋势加深,宠物行业料将保持较快的增长速度。

另一方面,就自身来看,波奇宠物凭借自身强大的精准流量数据库、供应链基础以及品牌优势等,已经初步建立了一个完整的生态。

基于不断积聚的规模优势,可以预见的是未来波奇宠物在诸如成本、盈利等方面仍存在巨大的优化空间。而对于即将发布的Q1财报,投资者亦可以重点关注公司相关费用的变动趋势,以及盈利的边际变化。

除此以外,波奇宠物第一季度的用户数据亦或需投资者多加注意。众所周知,近年来互联网商业逻辑发生剧变,获客成本畸高困扰着众多参与者。但从波奇宠物最近几个季度的数据来看,公司的获客成本正在快速走低。如若Q1期间公司的获客成本能进一步收缩,无疑将再度确认波奇与用户之间的黏性在持续增强,其品牌价值仍在持续提升。

另外,需要指出的是,近些年波奇的用户结构亦有积极变化。2022财年,波奇自营渠道和京东/其他渠道用户数量正快速增长,用户来源更趋于多元化,而这一趋势抑或在波奇的Q1财报中有所体现。

综合内外部多重因素考量,波奇宠物Q1财报交出高分“成绩单”概率较大。尤其是考虑到当前疫情多点散发,宏观经济增长压力加大,相比之下宠物赛道方兴未艾,投资性价比凸显。而波奇作为其中稀缺的专业宠物综合服务平台,基本面稳固、增长动能强劲,可为投资者重点关注。