153-2012-0258

导读

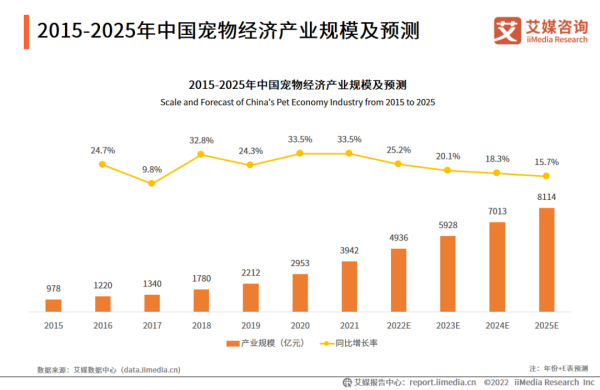

随着社会的发展以及养宠观念的不断推广普及,高成长性的宠物行业已成为市场蓝海。2022年中国宠物经济产业规模将达4936亿元,同比增长25.2%,预计2025年市场规模达8114亿元。

随着社会结构变化和社会经济发展,独居、空巢群体逐渐扩展,宠物逐渐成为情感寄托,养宠群体开始扩大。在宠物行业的需求端、供给端以及资本的共同推动下,中国宠物经济产业规模增长迅速。

消费者消费需求的不断提升,将使宠物用品、食品持续朝多元化方向发展。宠物食品赛道在整个宠物行业中尤为突出,宠物食品在现阶段不再局限于简单的饱腹作用,对宠物的神经系统、免疫系统、骨骼关节等也有修护和促进作用,功能性的宠物食品越来越精细化、多样化。

近期,iiMedia Research(艾媒咨询)发布了《2022-2023年中国宠物产业发展及消费者调研研究报告》,围绕中国宠物行业发展概况、产业环境及产业链、消费者行为、竞争情报案例、发展挑战及机遇等进行分析解读。

多方需求推动宠物行业的发展

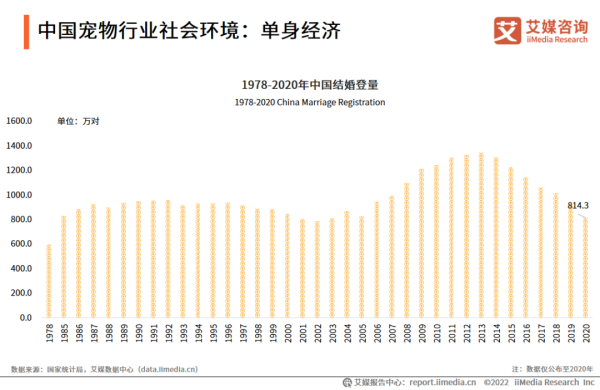

自2013年后,中国结婚登记人数开始逐年下降。2020年全国结婚登记数为814.3万对,相比2019年减少了113万对。艾媒咨询分析师认为,快节奏的工作和生活间接影响着都市男女的单身比例。相对于已婚人士,单身人士的消费能力较强。宠物具有陪伴的属性,单身经济是推动宠物行业发展的一大重要因素。

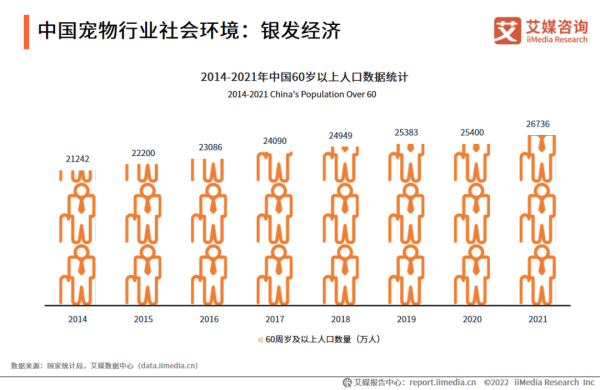

除单身群体外,还有一个同样地数量庞大、具有强烈情感需求的群体——老年群体。自2014年起,全国60岁以上人口逐年增加,到2021年近2.7亿人。

老龄人口是宠物行业的一大消费群体,儿女离家后,拥有宠物猫狗陪伴的老年人可以转移情感,养宠物可提高其生活的幸福感。

饲养宠物成为人们的一种情感寄托,人们可以从宠物身上获取温暖和陪伴,而这些都进一步促进了中国宠物行业的快速发展。

高成长性的宠物行业已成为市场蓝海

随着社会的发展以及养宠观念的不断推广普及,高成长性的宠物行业已成为市场蓝海。2022年中国宠物经济产业规模将达4936亿元,同比增长25.2%,预计2025年市场规模达8114亿元。

宠物经济细分领域下的宠物食品具有消费量大等特征,吸引了很多初创企业驶入该赛道,这使本土品牌的市占率逐步提升,海外品牌市占率逐步下降,而除基础的宠物饮食需求外,消费者对于宠物用品的需求也不断增加,从而促进了宠物消费规模的增长,推动了行业细分领域的不断增加。

居民消费升级下,宠物消费也随之升级

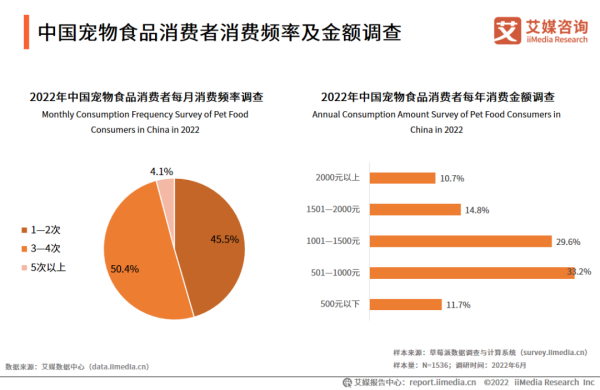

人可支配收入越高的群体,在宠物食品方面的消费支出越多。调研数据显示,中国宠物饲养者每月进行宠物食品消费的频次集中在1-2次或3-4次。有八成以上的消费者年均消费超过500元。

这意味着在当前国民消费保持稳定增长的社会宏观背景下,宠物食品消费也将保持稳定增长,这为宠物食品企业带来了新的动能。

在宠物用品方面,中国宠物用品消费者每年的购买金额主要集中在501-1500元,其中购买金额为501-1000元的消费者占比为31.5%,购买金额为1000-1500元的消费者占比为32.2%。随着收入和生活水平的提高,消费者对宠物用品的投入也在不断增加。

宠物食品行业呈现明显的低品牌集中度和高电商渗透率的特点,线上渠道已经成为宠物食品行业最为重要的渠道。除宠物食品外,一些其他的宠物细分领域也将重心逐渐转移到线上,如宠物医疗、宠物社区等。

受疫情影响,宠物主更愿意在促销期间囤货,且呈现消费随机和消费频次降低两大特点。

中国宠物经济处于发展阶段,宠物食品行业获得较高的资本关注

相较发达国家的宠物经济,中国目前的宠物市场正处于起步阶段,与宠物相关的行业、周边,已经成为一个独立的产业,市场细分也越来越精细。近两年,中国宠物食品行业融资较多,其中以初期轮次为主。宠物食品作为宠物经济的重要组成部分,一直都是资本与创业者们看好的细分领域。

在互联网多方渠道的科普下,随着科学养宠的观念逐渐被人们接受,宠物主对宠物的健康成长更加重视,宠物主对宠物食品、用品的要求也越来越高,这也使得功能性的宠物食品有着较大的发展空间。

宠物营养品作为宠物食品的补充,迎合了宠物消费升级的需求。宠物食品现阶段不再局限于简单的饱腹作用,对宠物的神经系统、免疫系统、骨骼关节等也有保护和修护作用,功能性宠物食品越来越精细化、多样化。

人均可支配收入的增多也让消费者为宠物消费的支付意愿升高,营养均衡、品牌知名将成为宠物食品新的消费趋势,越来越多的宠物主关注宠物食品的营养配比以及品牌知名度。