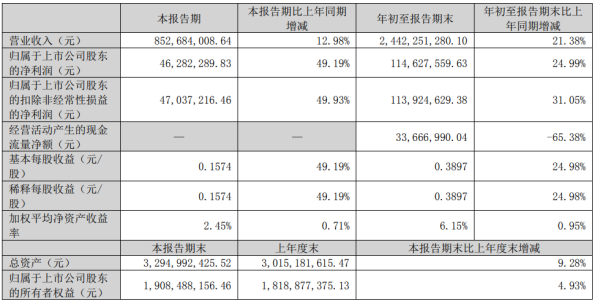

同时,据天元宠物预计,2022年1-9月实现营业收入15亿元至16亿元,较2021年1-9月增长12.46%至19.95%,预计归属于母公司所有者的净利润9000万元至1亿元,较2021年1-9月实际归母净利润增长11.10%至23.44%,预计扣除非经常性损益后归属于母公司所有者的净利润9300万元至1.03亿元,较2021年1-9月增长 26.14%至39.70%,预计业绩将保持稳定。

雀巢普瑞纳宠物业务

营收超916亿元,同比增长16.3%

近日,雀巢公布了2022财年三季度业绩报告。报告指出,雀巢前三季度总销售额为691亿瑞士法郎(总营收约合人民币4795亿元:报告期内1瑞士法郎≈6.94元人民币),同比去年633亿瑞士法郎增长9.2%,实际内部增长为1%,有机增长为8.5%。实际与有机的增长差异,来自于价格上涨。其中,大中华区实现销售收入38.43亿瑞士法郎,同比增长7.2%,有机增长率为4.7%,内部增长率为2.1%。普瑞纳宠物业务贡献132亿瑞士法郎收入(约合人民币916亿元),仅次于传统粉状和液体饮料部门185亿瑞士法郎的销售额;营收同比增长16.3%,其中有机增长率为14.4%,增长速度仅次于雀巢水业务。据悉,宠物线的增长主要源自于科学配方的高端品牌普瑞纳冠能,Purina ONE和珍致以及处方粮产品持续强劲的销售增长。

硕腾伴侣动物业务第三季度营收

12.13亿美元,前三季度营收37.15亿美元

动物保健行业领军企业硕腾公司近日公布了2022年第三季度财务报告。报告显示,硕腾2022年第三季度全球总营收为20亿美元,与2021第三季度相比增长了1%;2022年三季度的净收入为5.29亿美元,调整后净收入为5.66亿美元,按报告基准分别下降了5%和3%。

其中,硕腾伴侣动物业务第三季度实现营收12.13亿美元,前三季度实现总营收37.15亿美元。区分地域来看,美国区域伴侣动物产品销售增长了6%,这是由寄生虫药组合(主要是Simparica Trio®)的增长所驱动的,该产品组合受到供应限制的影响。公司的主要皮肤科产品组合也推动了Apoquel®和Cytopoint®品牌的增长;而国际分部伴侣动物产品的销售额则在报告基础上增长了6%,运营上增长了17%。增长的原因是公司最近推出的用于骨关节炎疼痛的单克隆抗体产品Librela®和Solensia®的销量增加,以及Apoquel和Cytopoint品牌(包括最近推出的可咀嚼版Apoque)的关键皮肤科产品组合的销量增加。伴侣动物疫苗和Simparica Trio也为本季度的增长做出了贡献。同时,硕腾还相应下调了全年营收指引。在此前发布的年报中,硕腾预计2022财年营收将达83.25亿美元-84.75亿美元,预计同比增长9%-11%;而此次硕腾三季报指出,将调低全年市场总营收指引至80亿美元-80.75亿美元。对此,Zoetis首席执行官Kristin Peck表示:“尽管我们对业务的实力和增长动力充满信心,但我们也正在下调2022年的营收指引,降低下半年营收预期,这主要与供应限制、兽医劳动力挑战和最近的汇率变化等影响因素有关。”此外,中国市场仍保持增长态势。报告显示,硕腾中国市场2022年第三季度营收9210万美元,比2021年第三季度增长29%(7150万美元),主要来自于运营收入的大幅增长。而2022年前三季度中国市场营收2.91亿美元,比2021年前三季度增长1%(2.889亿美元),主要源于2022年上半年中国市场疫情影响导致营收同比下滑。

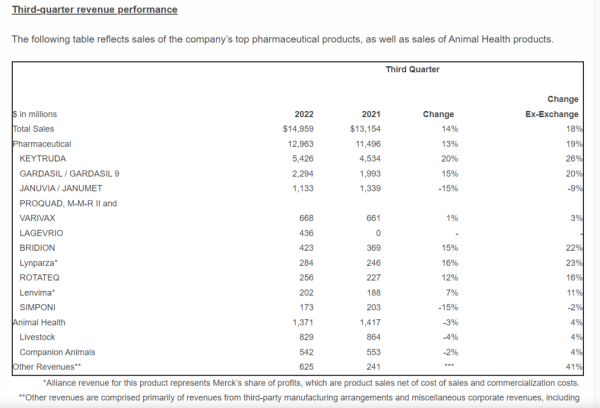

默沙东伴侣动物业务前三季度营收

18.34亿美元,Q3营收5.42亿美元

默沙东在第三季度业绩报告中指出,公司2022年第三季度全球销售额为150亿美元,比2021第三季度增长14%;公司预计2022年全年全球销售额将达到585亿美元至590亿美元之间,预计增长20%至21%。2022年第三季度动物保健业务营收总计14亿美元,与2021第三季度相比下降了3%。2022年前三季度动物保健业务营收为43.2亿美元。除去外汇带来的不利影响,动物保健业务销售额实际上增长了4%,主要原因是公司产品价格的提升。具体到伴侣动物方面:2022年第三季度伴侣动物业务营收为5.42亿美元,前三季度伴侣动物业务营收共计18.34亿美元。其中,用户对BRAVECTO(贝卫多)驱虫系列产品的需求增加推动了销售增长,这也抵消了某些疫苗缺货带来的市场销售额下降。