153-2012-0258

今天,小编跟大家分享浙商证券的《宠食海内外共驱成长,自主品牌建设成果初显》。希望对行业内外相关人士有所帮助。具体内容如下:

短期:海外高速成长,国内品牌向上

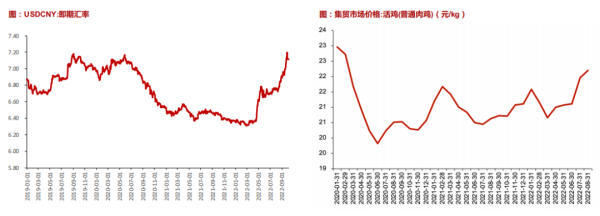

全球:疫情催化需求,宠食出口向好。

中期看,宠物数量提升带来的量增需求较为稳定,行业高端化以及通货膨胀趋势短期难以改变,宠食出口需求韧性中期有望延续。

宠食出口更具韧性,中国制造渗透率仍有提升空间。

产能投放节奏:22-23年中宠进入产能密集投放期,佩蒂、乖宝稳增。

21年受汇率、东南亚疫情等因素,宠物出口龙头盈利能力普遍下行,迎来业绩低基数。

短期:业绩低基数下,22H2将靓丽兑现。

国内:自主品牌构建顺畅,上市龙头迎拐点。

中宠股份:产能密集投放,疫后增长提速。

佩蒂股份:战略调整聚焦自主品牌,22H1成果显著。

乖宝宠物:品牌建设卓有成效,22H1提价落地驱动高成长。

长期逻辑在于国产品牌替代

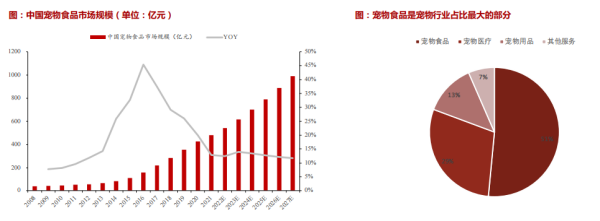

市场规模:千亿级高增市场,国产品牌大有可为。

我国宠物食品消费近年来量价齐升,宠均消费金额贡献主要增速。

未来中国宠物食品市场有望在养宠渗透率提升+宠物食品渗透率提升+宠均消费提升的双轮驱动下继续扩容。

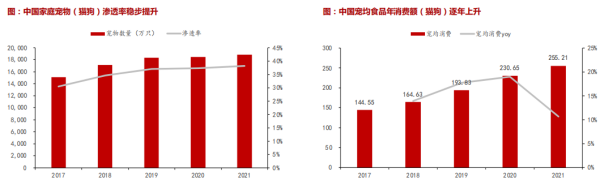

小家庭化趋势下,居民陪伴需求增加促进宠物渗透率提升。

主力消费人群收入提升,品类天然具高端化倾向。

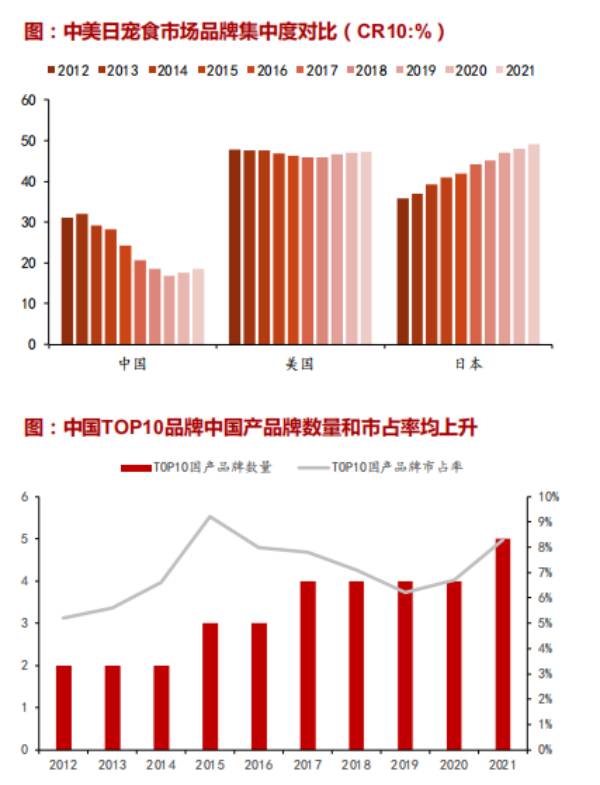

疫情下线下推广受阻,行业走向集中,国产龙头份额加速提升。

线上:22年迎拐点,国产替代&龙头集中效应显著。

龙头自主品牌构建之路:中宠股份。

龙头自主品牌构建之路:乖宝宠物。

龙头自主品牌构建之路:佩蒂股份。