153-2012-0258

导读:据说,澳大利亚的宠物数量比人口数量还多。当然,这里的宠物不是指国宝动物袋鼠,毕竟,澳大利亚已将袋鼠引入到宠物食品中,建立起了其独特的袋鼠宠物食品业。

01

4月5日,澳贸委(澳大利亚驻广州总领事馆商务处)官方公众号上线了一档专门科普澳洲宠物食品小课堂栏目。内容指出,澳大利亚人超级爱养宠物。有关数据显示,澳大利亚是世界上宠物饲养率最高的国家之一,全澳的家庭饲养了大约2900万只宠物比澳大利亚总人口还多了400万。在澳大利亚,狗是最常见的宠物,40%的澳大利亚家庭养狗,其次是猫,占27%。

2019年,澳大利亚家庭在宠物产品和服务上的支出超过130亿澳币,其中宠物食品的支出又占了最大份额。而且澳大利亚在宠物食品的研发和生产十分用心,有关宠物食品的相关法规就有十几部,内容涉及原料、添加剂和营养学等方方面面,保证给宠物提供最安全的食物。

02

据GlobalPETS的数据显示,2021 年,澳大利亚宠物食品行业的增长速度超过了澳大利亚整体经济以及消费品和服务行业的整体增长速度。虽然2021年澳大利亚的宠物食品收入下降了3.1%,这可能是由于疫情导致澳大利亚人的可自由支配收入减少,以及消费者转向更便宜的宠物食品(生食或自有品牌宠物食品更贵),但自2016年以来,宠物食品的总体产量每年增长3.8%。

2022年宠物市场规模约有332亿澳元(合228亿美元/213亿欧元)。食品占总支出的51%,其次是兽医服务(14%),宠物用品和配件(9%)以及宠物保健品(9%)。其余部分为美容(4%),宠物保险(3%)以及培训、行为和治疗服务(3%)等服务。

03

犬粮占所有宠物食品市场的57%

ResearchAndMarkets.com发布了一篇关于澳大利亚宠物食品市场的增长动力的分析:

第一,大多数人认为,宠物是他们的家庭成员。人们正在寻找与他们相同质量的宠物食品自己寻找食物,并愿意为毛孩子选择有创新性的宠物食品。

第二,城市化进程的加快、消费者可支配收入的增加、对宠物的健康担忧等其他增长因素;此外,纯素产品品牌和无谷物产品品牌在宠物食品行业中脱颖而出。预计,该趋势将推动宠物食品不断选用优质原料成分进行加工。

报告中还指出:

一是按宠物类型来看,澳洲市场将细分为犬类、猫类、鱼类和其他类(鸟类、小型哺乳动物等),其中,犬类部分预计占有澳大利亚宠物食品市场的最大份额。由于人们怀有“宠物通人性”的想法,使得养犬数量不断增加,而且人们还要选用优质的食物来喂养它们,犬粮占所有宠物食品市场的57%。

二是按食品类型来看,澳洲市场将分为干粮、湿粮和其他类(包括零食、薄片或颗粒、冻干等)。其中,“干粮”细分市场在2019年所占的市场份额最大,并将在接下来的预测年份中保持领先地位。澳大利亚宠物食品工业协会(PFIAA)指出,干粮的纤维含量低,有利于控制宠物体重。其次,干粮的松脆感有助于宠物的牙齿护理,而有些湿粮中添加的防腐剂可能会使宠物缺乏维生素B1。

目前,优质宠物生粮、宠物鲜粮约占澳大利亚市场的1-3%;未来,优质生鲜宠物食品有望增至10%。

三是按分销渠道来看,澳洲市场将细分为超市、宠物店、肉店和线上平台,其中超市和宠物店仍然是宠物产品的重要销售来源。其中,宠物增强配方类食品与健康专用商品一起出售的情况越来越多了。

四是按区域来看,澳大利亚首都地区和新南威尔士州处于澳大利亚宠物食品市场的领先地位。

04

该研究通过进一步探索人口统计、个人情况、态度和行为的数据,划分了4个不同的群体:

第一组(30%)的宠主大多不太会在非必需品上花钱。在自己的预算内养宠。

第二组(25%),其中许多人是退休人员和空巢老人,希望有一个宠物伴侣的陪伴。

第三组(27%)通常是中等收入到高收入的家庭,他们愿意并且能够在所有宠物产品和服务上花钱,包括预防性护理。

第四组(19%)的宠主通常可能养更多的宠物,并提供了最好的机会来进一步教育宠物保持健康和快乐。

对于许多宠物主人来说,养宠物的典型原因包括陪伴、想要拯救动物、放松和心理健康,85% 的人表示他们的宠物对他们的身心健康产生了积极影响。大约59%的宠主会向朋友或家人种草养宠物及其好处。除了宠物主人经常提到的身心益处外,本报告还提及了养宠的社会效益,因为宠物主人有通过狗公园、偶然相遇和俱乐部参与与他人进行社交互动的机会。

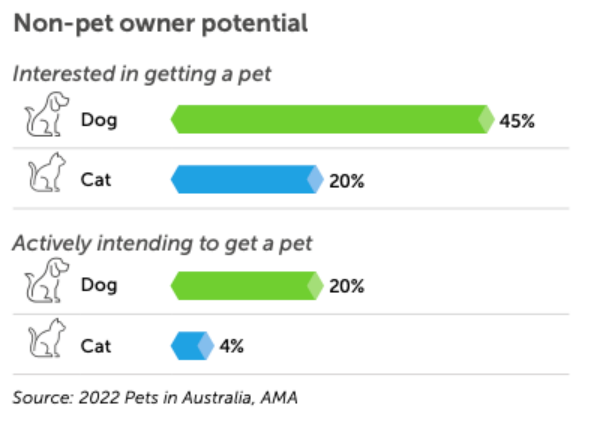

尽管养宠量有所增加,但住房限制和成本会影响潜在主人养宠的意愿。数据显示,45%的人有意愿养狗,20%的人有意愿养猫,然而,愿意将这一意愿付诸于实际的只有20%和4%。

05

1、2017年12月19日,新希望集团联合厚生投资、新加坡主权投资公司淡马锡、中投海外直接投资有限责任公司、启承资本等豪华投资者阵容,宣布完成对澳洲本土最大宠物食品公司Real Pet Food Company(以下译称“真诚爱宠”)的并购

2、2018年11月,美国私人股权投资公司TPG Capital以10亿澳元价格收购一家澳洲宠物护理公司Greencross。Greencross的两大主业是兽医服务和宠物用品零售,旗下拥有147家兽医诊所,经营着澳大利亚最大的兽医服务业务,还拥有239家宠物护理零售店及33家专科和急救中心。

3、2022年7月,美国Kent宠物集团的子公司FibreCycle收购了澳大利亚宠物食品制造商Lovitts。Lovitts的产品范围包括猫砂,鸟籽,宠物零食和小宠营养产品。此次收购扩大了FibreCycle的小宠产品组合。

4、2022年12月,澳大利亚零售集团Woolworths Group近日宣布将以5.86亿美元收购澳大利亚和新西兰连锁宠物零售商Petspiration Group的55%股份,此次收购预计将于2023年完成。Woolworths Group是澳大利亚最大的连锁超市,在2019年其市场份额达到了33%,专营产品除了宠物用品之外,还包含杂志、DVD、保健品、美容产品和婴儿用品等。