153-2012-0258

国内宠物市场-起步晚,前景广

相比发达国家接近百年的宠物行业历史,我国宠物行业起步较晚。业界普遍认为,中国宠物行业的发展开始于20世纪90年代初。

1992年9月,中国小动物保护协会在北京成立,宠物作为人类伴侣这一理念开始宣传,宠物的概念在中国开始兴起。宠物行业也逐渐进入大众的视野。

目前,我国宠物行业服务业开始兴起,资本开始进入宠物市场,消费水平增长迅速,我国宠物行业进入快速发展阶段。

宠物行业市场规模增长迅速

我国宠物行业市场规模增长迅速。根据《2017年宠物行业白皮书》报告,我国宠物市场包括宠物商品和宠物服务两大类,宠物商品包含了宠物食品、宠物用品和宠物销售,宠物服务包含了宠物医疗服务以及其他服务。

宠物市场规模至2017年已达到1340亿元,2010年到2017年复合年增速达到30%,白皮书预计将在2020年达到1885亿元。其中狗类宠物市场规模占比60.3%,猫类宠物市场规模占比39.7%。

今年9月,狗民网携手亚洲宠物展览会发布的《2018年宠物行业白皮书》显示,2018年我国猫犬类宠物市场规模将达到1708亿元,远超2017年白皮书预期,其中猫类消费规模652亿元,犬类消费规模1056亿元。

收入水平增加推动宠物市场规模扩大

国民收入水平与宠物市场规模高度相关。中国农业大学医学院研究表明,当国家人均GDP达到3000美元-8000美元时,宠物经济将进入高速发展时期。

随着人们收入的增长,饲养主会将更多的购买力投入在爱宠身上,并且许多未饲养宠物的人群也有能力来负担宠物的饲养成本。

国家统计局数据显示,我国2017年人均GDP已达59660元,按年末汇率折合美元8826,说明我国收入水平完全具备了宠物市场快速发展的消费基础,为宠物市场的成长提供了动力。

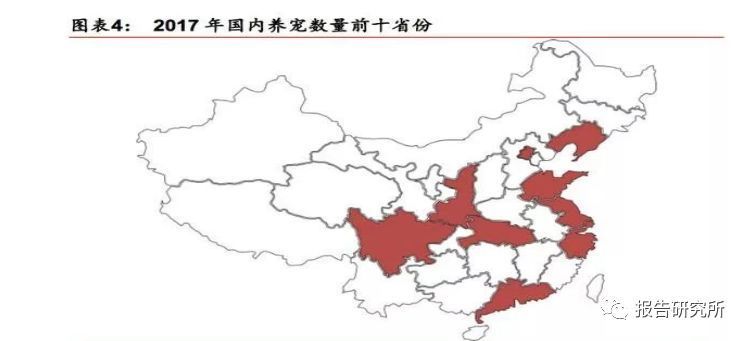

根据中国产业网调查表明,我国东部沿海省份是我国养宠人数最多的地区,一定程度契合了经济发展水平越高,养宠人群也越多的规律。

因此,随着内陆省份的人均收入的增长,目前养宠风暴已经向内陆蔓延,我们预计到2020年会更加深入内陆地区。

根据《2018宠物行业白皮书》,我国年度人均单只宠物消费达到5016元,较2017年4348元上涨了15.36%。

我国宠物数量仍有较大上涨空间

我国市场虽然发展快规模大,但相对发达国家市场规模仍有很大的提升空间。

根据2017年白皮书显示,2017年我国养宠家庭总共5912万户,占比17%,相较2016年15%上涨了2个百分点,然而根据美国职业宠物协会显示,2017年日本、澳大利亚和美国养宠家庭比例分别为38%,57%和68%。

如若国内家庭养宠数量达到日本水平,则养宠家庭数量能够增至1.32亿户,用现在的户均消费水平计算,行业规模或达到2995亿元;若能够达到美国水平,则养宠家庭可达2.36亿户,行业规模将突破5000亿元。

根据2018年行业白皮书显示,我国现有宠物猫狗9149万只,相比2017年8746万只增长了4.6%,与美国仍有一亿只的差距。

由于我国人口基数较大,人均宠物数量差距更加明显,美国人均宠物数量是我国的10倍,户均宠物数量为6倍,即使是日本,两者也有较大的差距。

宠物地位增加以及社会陪伴需求增加

随着宠物行业的发展,宠物从最初吃剩菜剩饭到现在食用商业干粮,其家庭地位不断地在提升。对于许多人来说,宠物已经不再是家中的功能性角色,从“看家护院”变成了人们的“孩子”、“亲人”。

《2017年宠物行业白皮书》显示55%的宠物饲养者认为宠物是自己的孩子,而27.8%的饲养者将宠物当作是亲人对待。

与美国全民养宠,老年人宠物支出更多的情况不同,我国老龄化与少子化现象的出现,以及社会陪伴需求增加的现状,出现了许多“空巢青年”,他们与“空巢老人”一起,构成了我国主要的饲养人群。

据统计,我国养宠人群中80后人群占到31.8%,90后人群占到41.4%,我国年轻人养宠文化和养宠观念已经成型,他们普遍更加关注宠物的健康和生活品质,根据21·京东BD研究院研究表明,2017年80后养宠人群占总体宠物网上消费的43%,90后人群消费占比21%。

随着80后、90后人群的职级提升、收入提升,我们预计宠物行业规模有潜力继续增长。

▌宠物食品随宠物行业规模水涨船高

宠物食品是饲养宠物的刚性需求,在长期内仍然占据行业最大份额。2016年,我国宠物食品规模占到整个宠物产业的34%。

虽然我国食品占市场规模约三成,但与美国日本等成熟市场相比,仍有增长潜力,2017年美国宠物食品占比42%,日本占比36%。近年来我国居民饲养宠物数量快速增张,宠物食品需求大幅增加。

根据前瞻产业研究院的报告,2008-2015年期间,我国宠物食品市场规模成长率超过30%,截至2015年底,市场规模达到350亿元,预计2018年到2020年仍保持20%的复合增速,到2020年规模可达千亿元,成为全球第三大宠物市场。

宠物食品市场渗透率低,可持续开拓

虽然,我国宠物食品市场规模可观,但是我国的专业宠物食品市场普及率仍比较低。

根据中国产业网显示,即使是宠物产业发展靠前的大城市,2017年专业宠物食品的渗透率尚不足5%,不足美国市场渗透率的10%。但是随着科学养宠的观念深入,宠物食品作为宠物消费刚需产品的属性会更加明显。

成熟主粮市场群雄割据,新兴零食市场鹿死谁手

国内主粮市场与零食市场竞争态势不一,主粮市场集中度高,竞争激烈;零食市场集中度低、增长迅速,进入市场的成本相对较低。

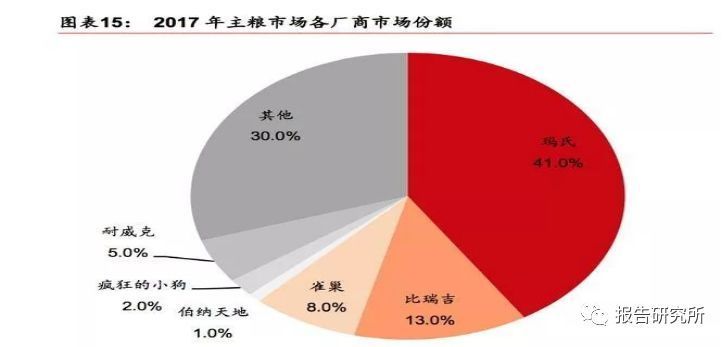

国内宠物主粮市场集中度相对较高,根据Euromonitor统计,2017年国内主粮市场CR3达到62%,其中玛氏份额最高,占到41%。

国外品牌在主粮市场布局较早,市场份额较大,其主要优势体现在:

1) 国外食品行业起步较早,早在上世纪90年代,以玛氏为代表的国外品牌就已进入中国市场,先于本土企业建立了多种品牌;

2) 主打中高端市场,树立专业形象,建立品牌优势,国外知名品牌在品牌调性、品牌建设、品牌战略上与国内品牌差异较大;

3) 线下渠道建设成熟,拥有专业的上下游供应链管理以及稳定销售渠道,同时积极布局线上渠道与多家电商达成合作。

与主粮市场相比,零食市场竞争相对缓和,一方面因为零食市场增速较快,高于宠物食品整体的增长速度,市场仍有空间,另一方面因为国际品牌对于零食市场的布局力度不如主粮市场。

根据Euromonitor统计,2017年零食市场的CR3为49.7%,其中国内厂商就有28.6%。因此零食市场的特点为国内品牌进入宠物食品市场提供了机遇。主要机遇表现在:

1) 零食市场规模增长速度快,市场空间较大;

2) 新零售渠道崛起,新渠道成本低,人群覆盖面较广;

3) 零食生产规模优势不明显,零食市场壁垒较低;4)OEM/ODM代工积累优质客户和生产技术,建立自主品牌,品牌溢价提升毛利率;5)消费升级,打造差异化产品顺应市场需求。

▌主粮市场-海外品牌经营时间长,市场相对成熟

国外品牌先入优势较明显,占据较大市场份额

国内主粮市场上国际巨头占据先机,国际品牌市场份额大。

国内宠物主粮市场集中度相对较高,由国际巨头玛氏等国外品牌垄断,根据Euromonitor统计,玛氏在2017年市占率达到41%。

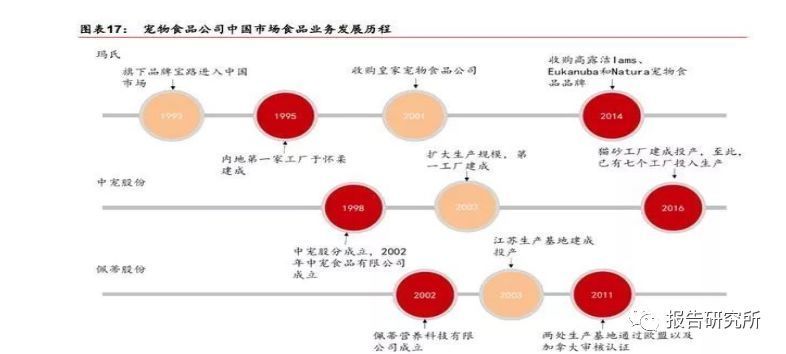

这主要是因为欧美宠物食品行业起步较早,早在上世纪90年代,以玛氏为代表的国外品牌就已进入中国市场,先于本土企业建立了多种品牌,拥有线下专业的渠道优势,占据较高的市场份额,成为最早进入中国的外资食品品牌之一。

而国内较为知名的宠物食品厂商中宠股份与佩蒂股份则分别成立于1998年和2002年,工厂建成投产时间均在2003年前后,与玛氏相差将近十年。

相比之下,我国自主品牌发展较晚,早期发展定位也多为行业跟随者,缺乏研发能力和质量保障,产品更多布局中低端市场寻求同质化基础下的低成本,向上则不具备冲击中高端市场并实施差异化定价的能力。

国际品牌全面布局市场,消费人群覆盖面广

国内市场上的国外品牌仍占据较大的市场份额,主打中高端市场,树立专业形象,建立品牌优势。

国外知名品牌在品牌调性、品牌建设、品牌战略上与国内品牌差异较大,海外品牌在中高端主粮领域优势明显。

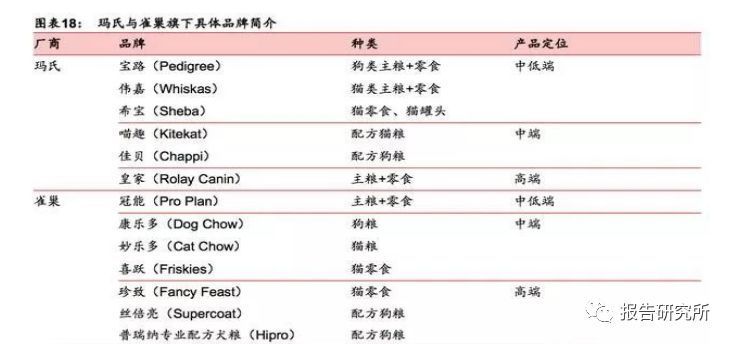

行业龙头玛氏集团以及知名厂商雀巢食品旗下拥有多个品牌,分别定位低中高端市场,产品曝光率高,树立了专业品牌形象,利用线下专业商超渠道以及多元品牌组合获取市场份额。

以玛氏集团为例,其旗下知名品牌包括高端食品品牌皇家,以及以亲民路线为本的宝路和伟嘉,分别专注犬类食品以及猫类食品。

如此市场布局的优势在于公司产品能够针对几乎所有消费者人群,覆盖面广泛,能够获取较多市场份额。

相较玛氏集团和雀巢食品多品牌多产品的市场布局,国内厂商的品牌建设经验较短,品牌建设基础较薄弱,品牌多样性不足,消费人群覆盖面较小,主要产品更多布局中低端市场。

国内厂商龙头中宠股份大部分产品为贴牌代工出售,主打自主产品“Wanpy”和“Happy100”分别定位中端猫犬食品,选择性较少,品牌溢价仍不如国际品牌。

国际厂商传统销售渠道成熟,同时新零售渠道成为标杆

国际厂商较早进入市场,线下渠道建设成熟,拥有专业的上下游供应链管理以及稳定销售渠道。

线下渠道包括商超渠道以及专业渠道,通常通过经销商经销商或者代理商下放至终端销售。

玛氏旗下的皇家、宝路等品牌早期进入中国市场已开拓相对成熟的专业渠道。

除了线下渠道,玛氏集团也积极寻求线上电商销售渠道的开拓。

玛氏于2016年6月29日与阿里巴巴达成战略合作,全线产品登录阿里巴巴旗下平台,包括天猫、淘宝等。

2017年2月,玛氏与京东超市达成合作协议,在产品、营销、大数据挖掘等多个领域实现了突破和进展。

▌零食市场-增速较快,竞争较小,为国内品牌提供进入空间

主粮市场比重下降,零食保健强势崛起

由于国内宠物食品公司发展较晚,在供应链管理、营销渠道以及品牌影响力上均与国外品牌有较大差距,但是零食市场的快速崛起为国内品牌提供了机遇。

宠物零食在宠物食品市场规模中比重增加,增速较快,同时主粮市场比重下降。

宠物食品市场按照功能分类可分为四个细分市场:宠物主粮、宠物零食、宠物保健品和其他食品。

2005年,宠物主粮占比高达为73%,尽管占比一直下滑,但是截止到2015年底,仍占有57.2%的份额。

与此同时,宠物零食、保健品等的占比在逐步提升,挤占主粮市场的份额:宠物零食从2005年的11.7%提升到2015年的18.0%,宠物保健品从2005年的8.3%提升到2015年的12.5%。

我们预计宠物零食消费占比会继续增加,而增加的零食市场规模,为国内品牌提供了消费基础

抓住新零售崛起机遇,布局全渠道销售

海外品牌传统销售渠道较为成熟,成本较高;新零售线上渠道增速快,成本低,为国内品牌提供平台。境内电商渠道收入增长较快,国内厂商纷纷布局电商渠道。

2018年以来,中宠积极布局电商渠道,与苏宁易购与阿里巴巴分别签署《战略合作备忘录》。

2018年9月19日,公司与苏宁易购签署《战略合作备忘录》,通过合作,双方将实现资源最大程度共享,发挥自身优势,在品牌建设、渠道管理、营销创新、产品创新等领域开展合作,公司预期2018到2020年在苏宁易购平台销售额累计人民币五亿元。

根据2018年半年报披露,苏宁购物线下门店数超过5000家,直营店2392家,坪效增长33.51%,品牌价值位居零售业首位。

2017年11月,苏宁投资“线上+线下”消费平台,共享线上线下供应链以及渠道,打造线上线下融合的新零售。2018年10月23日,中宠宣布与阿里巴巴签署《战略合作备忘录》,计划2018到2020年在阿里平台的销售额累计17.5亿元,年均实现销售额5.83亿元,使中宠国内营业收入翻倍。

零食生产规模优势没有主粮强,海外厂商成本优势不明显

主粮的生产线较为单一,而零食的生产相对多样,零食生产规模优势没有主粮强,因此国内厂商可以抓住宠物零食生产的特点布局国内零食市场。

宠物零食是近些年兴起的宠物食品,产品种类繁多,工艺流程不一且需要较多的人工操作环节,生产和销售具有小批量多批次的特点,因此与发达国家相比,国内企业生产该类产品不具有明显的成本劣势。

事实上,国内较为知名的两家生产厂商中宠股份和佩蒂股份也均是由宠物零食起家进而开始全产业链布局。