153-2012-0258

近日西部证券发布了《它经济之风正盛,宠物用品迎新机遇》研究报告,报告分析了国际宠物用品市场格局、宠物用品产业链、宠物用品渠道销售以及国内宠物用品趋势。

中国是仅次于美国第二大宠物用品消费市场,用品份额仍有较大提升空间

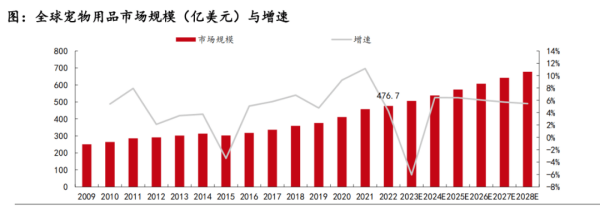

根据欧睿国际数据显示,2019-2021年宠物用品市场增速分别为4.76%、9.28%、11.16%。2022年增速有所放缓,仅为4.28%,全球宠物用品规模达477.68亿美元,2019-2022年复合增长率为8.20%,预计2022-2028年宠物用品复合年均增长率为3.03%,宠物用品市场规模将达到677.25亿美元。

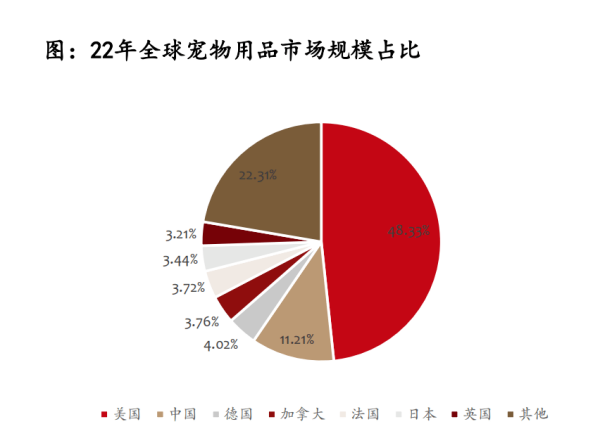

目前美国是最大的宠物用品市场,中国宠物用品市场增速领先。分地区来看,目前北美地区是最大的宠物用品市场,2022年北美地区宠物用品市场规模达到248.31亿美元,占全球宠物用品市场规模的52.09%,亚太地区和西欧地区的市场份额分别为19.78%/19.02%。

从国家层面来看,目前美国宠物用品市场规模排名第一,2022年美国宠物用品市场规模高达230.04亿美元,占全球市场份额的48.33%。中国宠物用品市场规模仅次于美国,2022年市场规模为53.45亿美元,占全球市场份额的11.21%;英国、德国、日本、法国、加拿大也是重要的宠物用品消费市场,根据欧睿国际的数据,22年德、加、法、日、英的宠物用品的市场份额分别为4.02%、3.76%、3.72%、3.44%、3.21%。

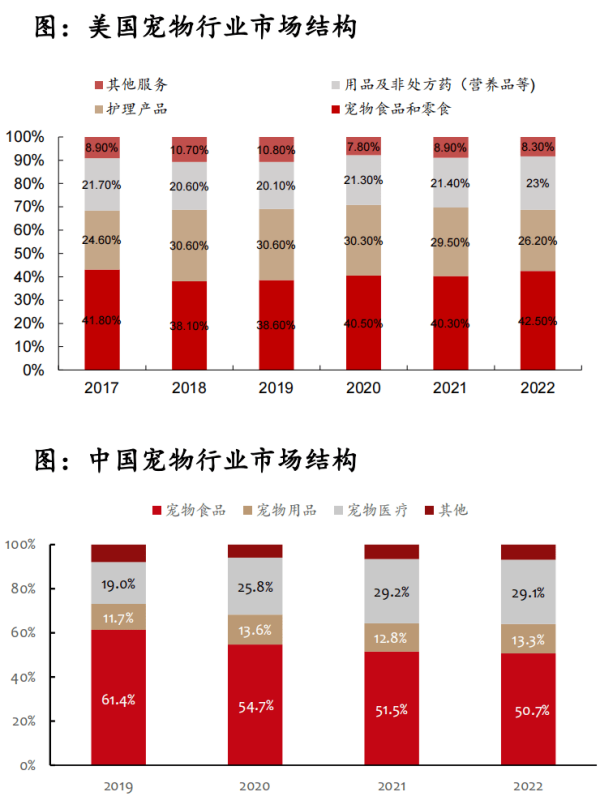

从市场增速来看,目前美国宠物市场已经比较成熟,宠物用品市场规模增长趋于平稳,19-22年增速分别为6.77%、9.60%、8.20%、7.41%,复合增长率为8.40%。

中国宠物用品市场规模仅次于美国,2019-2022年的增速分别为11.21%、13.34%、22.92%、8.40%,19-22年复合增长率高达14.73%,远超全球整体增速。

从宠物行业产业结构来看,根据APPA的数据,美国宠物用品、OTC药品和活体动物市场规模占美国宠物行业总规模的比例平均约为22%,对标美国市场,目前中国宠物用品规模占比仍有很大的增长潜力与空间。

宠物用品品类众多,渗透率呈现差异化

宠物用品特指专门针对宠物群体所研发、生产和使用的用品,根据《伴侣动物(宠物)用品安全技术要求》,陆生宠物的用品主要分为生活用品、口腔清洁护理用品、洗护用品、卫生用品、环境用品。整体来看宠物用品呈现细分品类众多,类渗透率各有差异的特征。

数据显示,犬类用品中,“宠物玩具”“宠物窝垫”仍是犬主人主要购买的用品,宠物玩具、宠物窝具、浴液香波/护毛素渗透率超70%,而智能用品和家电渗透率还比较低;猫用品中,猫砂、宠物玩具渗透率超80%,猫抓板、食具水盆以及宠物窝垫渗透率也超70%。

中国是主要宠物用品生产国,用品出口逐渐从底部回暖

在国内宠物用品出海方面,报告指出,中国是宠物用品生产大国,宠物用品制造生产处于行业中游,行业上游主要是纺织品、板材、塑胶、橡胶和金属等原材料供应厂商。行业下游是各种销售渠道,包括电商品台、综合超市和宠物门店等。

从产业空间布局来看,我国宠物用品生产研发基地主要集中在东部及中部城市,如盐城宠物用品出口生产研发基地、平阳宠物用品出口基地和聊城经济开发区宠物用品生产基地以及河北邢台南和等区域。

平阳以宠物咬胶、宠物牵引绳等宠物用品为主,宠物食品狗咬胶和用品牵引带的总产量,分别占据国内市场的40%和35%以上;盐城主要宠物产品为宠物垫、金属笼、箱包;河北邢台南和拥有猫砂生产企业50余家,年产销量30多万吨,产值超过15亿元,占全国市场份额的30%以上;2023年安徽宣城也开始布局宠物食品用品产业,总投资20亿元,主要包括高端宠物食品、用品(猫砂)和添加剂智能制造等项目,项目全面达产后,可年产15万吨宠物食品(主粮)、15万吨猫砂和1.5万吨宠物食品添加剂。

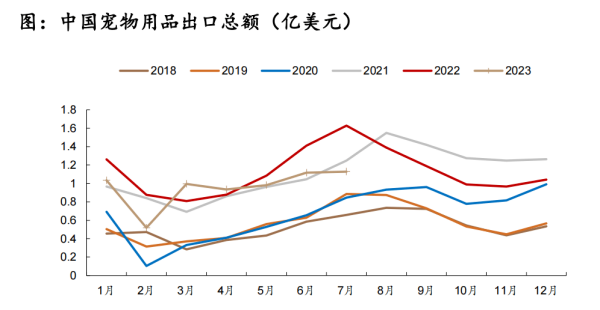

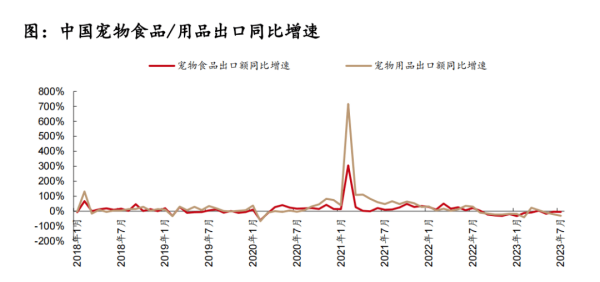

从宠物用品出口数据来看,目前我国宠物用品出口正在从底部回暖。2023年7月中国宠物用品以美元口径计算出口总额为1.13亿美元,同比减少30.64%,环比增长1.13%。

2023年1-6月宠物用品分别同比增长-18.06%、-40.84%、22.98%、6.51%、-9.5%、-20.86%,1-7月累计同比增长-15.58%。

2023年7月中国宠物食品(零售包装的狗食或猫食饲料)以美元口径计算出口总额为1.12亿美元,同比-5.42%,环比+3.61%,2023年1-6月分别同比增长-33.17%、-12.38%、-9.63%、+2.84%、-17.45%、-3.58%。1-7月累计同比-11.93%,宠物食品作为必需品韧性更强,表现更好。

美国作为中国宠物用品的主要出口国,7月中国宠物用品对美国的出口额为0.38亿美元,同比-47%,环比-0.77%,2023年1-6月宠物用品美国出口额分别同比-29%、-65%、7%、-1%、-19%、-38%。

宠物用品线上交易比重提高,线上占比已超34%

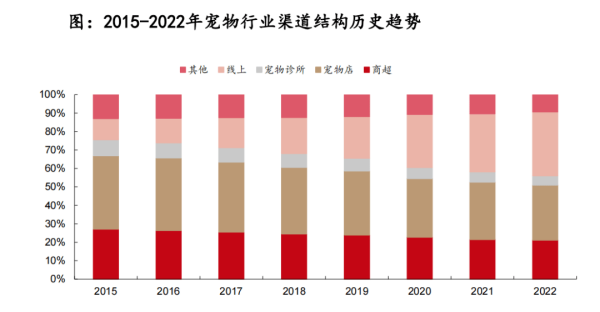

从渠道端来看,随着电商平台的高速发展,宠物用品销售渠道线上化强势。宠物用具销售渠道丰富,线下销售渠道可细分为商超、宠物店、宠物医院诊所等渠道,

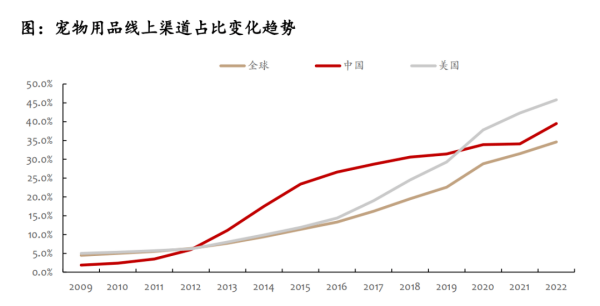

随着电商平台的迅猛发展以及线上购物的便捷性,宠物用品线下销售渠道占比有所下降,而线上渠道占比持续提升。根据欧睿国际的数据显示,全球宠物用品线上渠道占比由2013年的7.7%增长至2022年的34.6%,13-22年规模CAGR高达18.17%。

分地区来看,目前北美市场宠物用品线上渠道占比最高,由2013年的7.8%上升至2022年的43.5%,2013-2022年复合年均增长率高达21.04%,美国贡献主要的增量,加拿大目前线上渠道占比仍低于20%。

从国家层面来看,目前韩国宠物用品线上渠道占比最高,2022年高达64.9%,美国、中国紧跟其后分别为45.8%和39.5%。韩国早在2009年宠物用品线上渠道就达到了35.2%,领先全球其他国家,美国线上渠道强势增长2013-2022年复合年均增长率为21.39%;中国增速仅次于美国,2013-2022年复合年均增长率为15.15%。

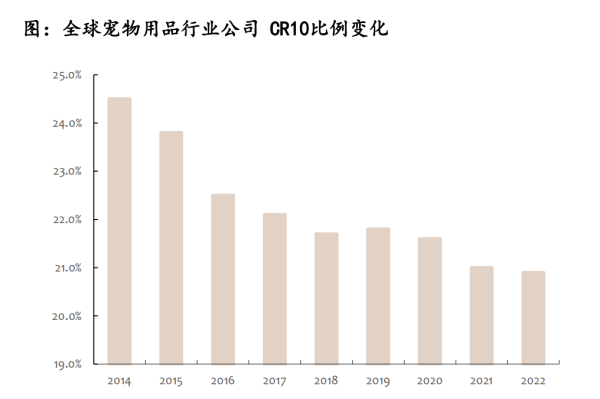

宠物用品终端品牌集中度较低,整体市场分散度较高

从宠物用品产业链来看,宠物用品市场包含宠物玩具、宠物窝具等众多子领域,每个子领域有许多不同类型的产品和品牌,导致市场上竞争对手众多,且宠物用品市场入门门槛较低,相对容易进入,许多小型企业或创业者可以较为轻松地进入市场并推出自己的产品,叠加消费者需求多样,宠物主人对于宠物用品有各种不同的需求和偏好,因此市场上出现了许多专注于满足特定需求的小型品牌,导致宠物用品行业产品比较分散,市场集中度低。

根据欧睿国际的数据,从公司层面来看,2022年全球宠物用具CR10(最大的10个宠物用品公司之和所占的比例)仅为20.9%,2021年CR10为21.0%,而2015年CR10为23.8%,整体来看全球宠物用品行业公司CR10呈下降趋势;2022年CR3仅为9.9%,市场份额top3分别为Central Garden& PetCo、Nestle SA、ElancoAnimal Health Inc,市场份额分别为3.6%、3.4%、2.9%。

宠物用品趋势:智能化、拟人化

最后,报告指出宠物用品产品趋势的两大趋势。

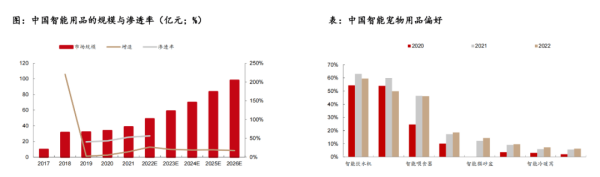

一是智能化:数据显示,2017-2021年中国宠物用品市场规模分别为9.8、31.4、32.1、33.8、38.6亿元,2017-2019年CAGR高达40.9%,预计到2026年,宠物智能用品有望达到98.1亿元。

2019-2021年中国宠物智能用品渗透率分别为40.3%、43.1%、52.9%,2022年渗透率达到56.4%,再创新高。智能宠物用品中,智能饮水机、智能摄像头、智能喂食器渗透率位居前列,2021年智能饮水机、摄像头、喂食器偏好率分别高达63%、60.0%、46.4%,相比2020年偏好率大幅增长。据京东宠物消费数据指出,2022年1-5月智能宠物玩具购买量同比增长80%;智能饮水机购买量同比增长84%;智能喂食器购买量同比增长115%;智能猫砂盆搜索量同比增长 267%。

二是拟人化。数据显示,将近55%的中国养宠人群将宠物视为自己的孩子,27.8%的养宠人群将宠物当做亲人对待。随着宠物在家庭中扮演的角色愈发重要,宠物用品作用也从满足宠物基本需求转向为宠物主提供情绪价值延伸,亲密的人宠关系驱动宠物居家娱乐场景(宠物服饰、猫抓板等)、宠物出行场景(宠物推车、航空箱子/笼子、宠物背包等)均呈现良好的涨势。

2022年天猫、京东、抖音平台合计销售宠物鞋服480万件,同比增长91%,对应销售额为1.04亿元,同比增长63%,2017-2022年销售额年均复合增速达48%。

文章数据来源:APPA、欧睿国际、世界银行、宠物用品上市公司财报以及西部证券研发中心等。