宠物医疗行业发展现状

1.1宠物医疗市场规模

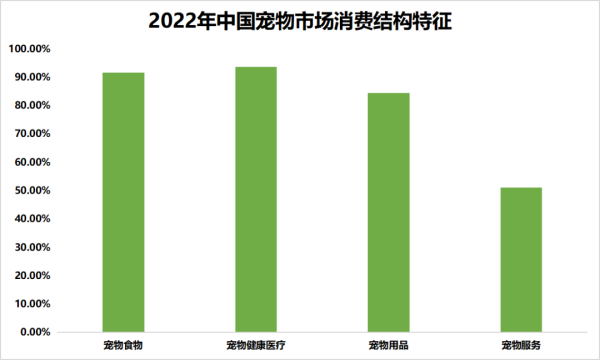

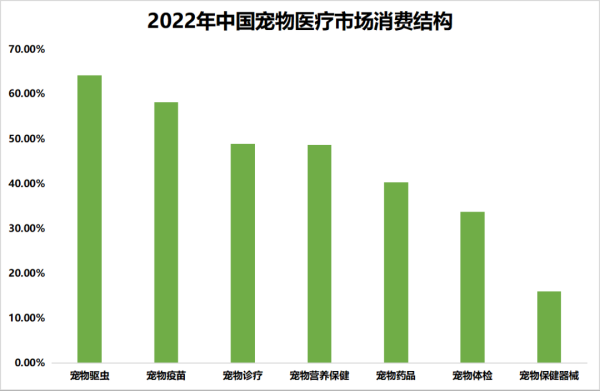

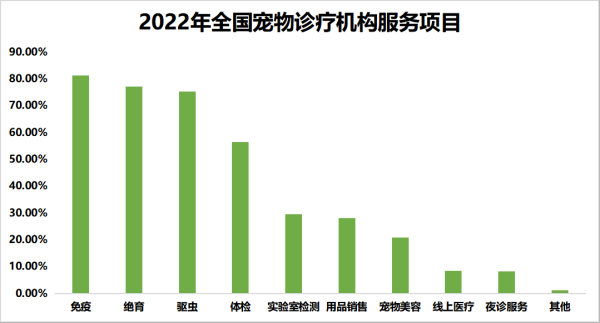

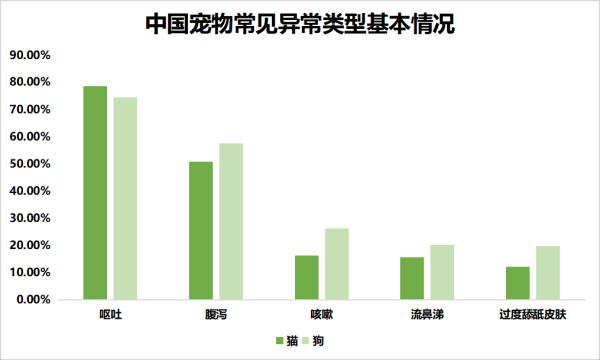

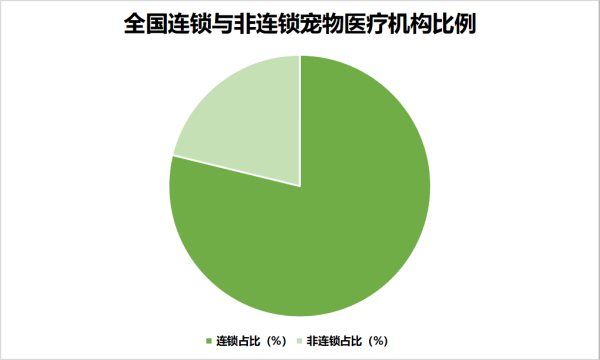

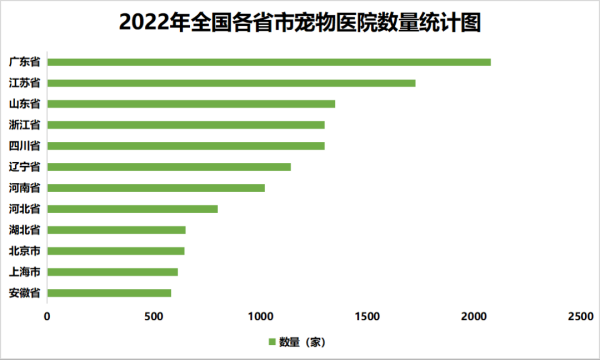

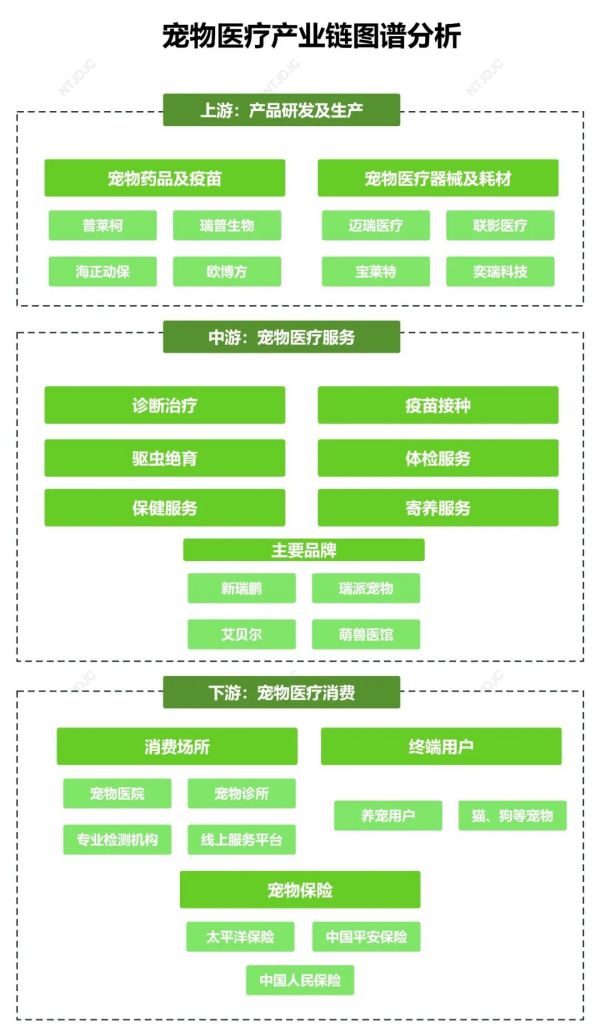

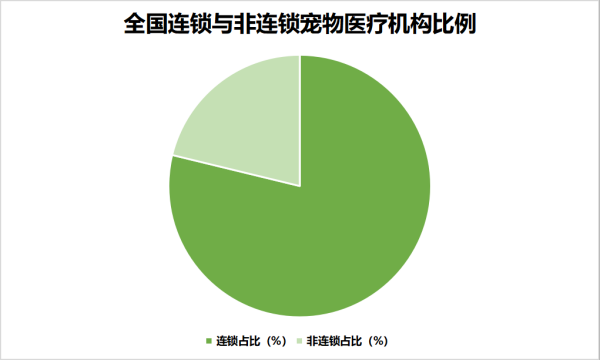

随着中国宠物数量逐年上涨,对宠物医疗需求也越来越大,根据数据显示,中国宠物医疗市场规模逐年上涨,从2017年的330亿元上涨至2021年的600亿元,同比2020上涨7.14%,随着中国宠物医疗技术的进步,未来中国宠物医疗市场规模还会进一步扩大。2022年中国宠物医疗行业市场规模为675亿元。随着我国经济的不断发展、人民生活水平的提高、养宠政策的放松和理念的进步,我国宠物经济也开始高速发展,宠物相关消费类型愈发的多元化,主要分布在宠物食物和宠物健康医疗上,占比均超过90%,宠物服务相对较少。数据显示,宠物主在单只宠物上的年均花费高达5200元左右,在宠物健康医疗上,宠物主在宠物健康医疗上消费类目非常多元化,从宠物医疗消费结构来看,消费占比最重的为宠物驱虫,占比64.2%。宠物医院提供综合性服务,基本涵盖宠物医疗、美容、用品销售、寄养、24小时急诊等多方面的内容。其中,免疫、绝育、驱虫占据服务项目前三位,根据《2022中国宠物医疗行业白皮书》,2022年其占比分别达81.08%、77.00%、75.20%。近年来,我国养宠群体日益庞大,宠物经济得到快速发展。人们养宠也从单纯的日常喂养,转向宠物健康、科学养宠等更为精细化的需求,国民对宠物自身的健康程度愈发重视,在宠物疾病中,呕吐症状是最常见的异状,猫呕吐占比达到78.6%,狗呕吐占比达到74.4%。从宠物医疗机构数量上看,非连锁宠物医疗机构占比远高于连锁宠物医疗机构(≥5家)占比,截至2022年10月,新瑞鹏、瑞派、瑞辰、萌兽医馆、宠爱国际等全国头部连锁宠物医疗机构占比约13.2%,五家以上的宠物连锁机构占比约21.2%,单体医院仍为宠物医疗机构的主要形态。截至2022年底,全国宠物医疗机构数量达19930家,其中广东省数量最多,达到2080多家,广东、江苏、山东、浙江、四川、辽宁、河南等省份的宠物医疗机构都超过千家。一线和新一线城市的医疗机构连锁化在扩大,优质资源不断整合,品牌效应逐渐建立。从各医院执业兽医师的数量占比来看,执业兽医人数在3-5人的医院数量占比超过半数,宠物医院从业人员专科及以下学历占比最高,达50.9%。从执业兽医总数来看,截止到2022年,我国官方兽医13.6万人,执业兽医16.5万人,乡村兽医17.7万人,根据发达国家每千人对兽医服务的需求比例,我国执业兽医缺口在30万人。千亿规模宠物经济的背后有一个庞大的产业链,包括活体培育、饲养、洗澡美容、寄养训练、殡葬等在内的一系列产品和服务。其中,最有潜力的非宠物医疗莫属。从宠物经济整个产业结构来看,宠物医疗处于核心地位。现如今我国宠物医疗行业已形成较完整的产业链,中国宠物医疗上游产业为药品疫苗,宠物医疗设备和医疗耗材,产业中游为宠物医院和第三方检测机构,产业下游为宠物和宠物主,宠物保险等宠物医疗服务。

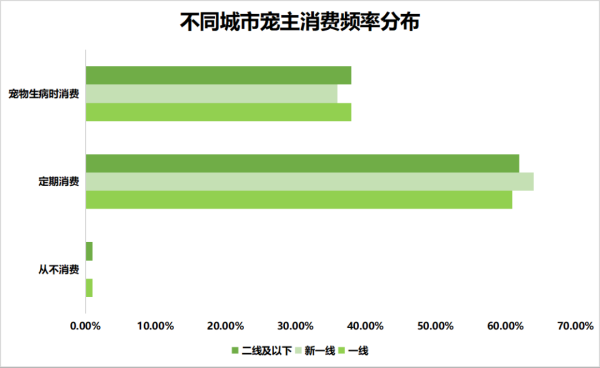

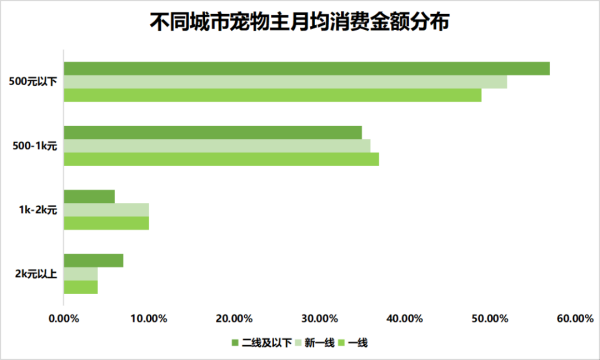

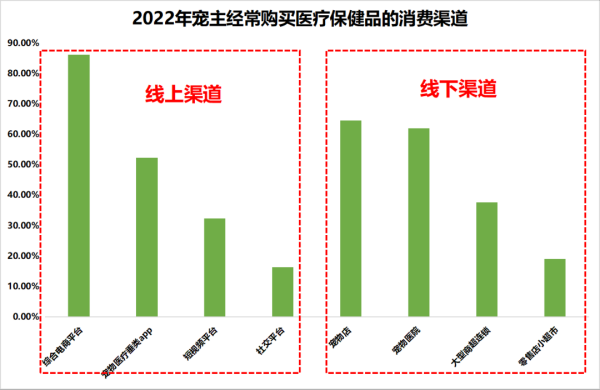

中国宠物医疗产业图谱较为清晰,其上游主要包括宠物医疗产品生产商及供应商,负责为宠物医疗机构提供宠物医疗药品和宠物医疗器械;行业中游则是宠物医疗服务;行业下游则是终端用户,包括宠物医院和宠物诊所。

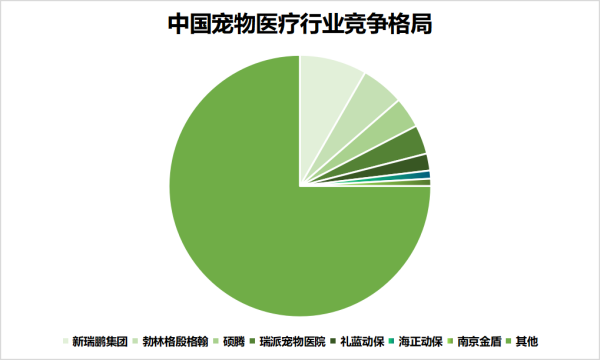

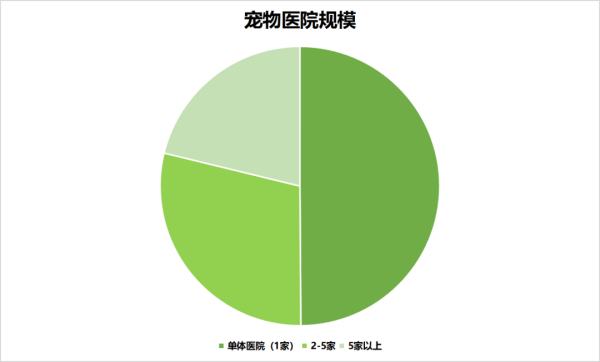

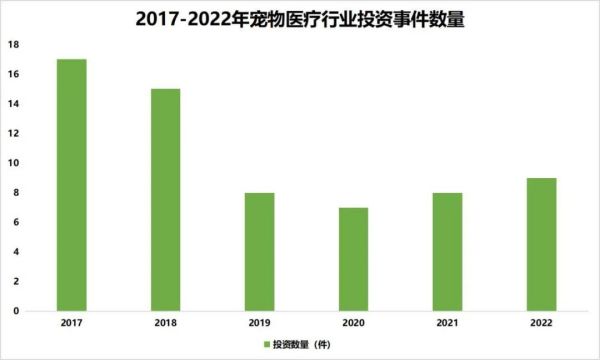

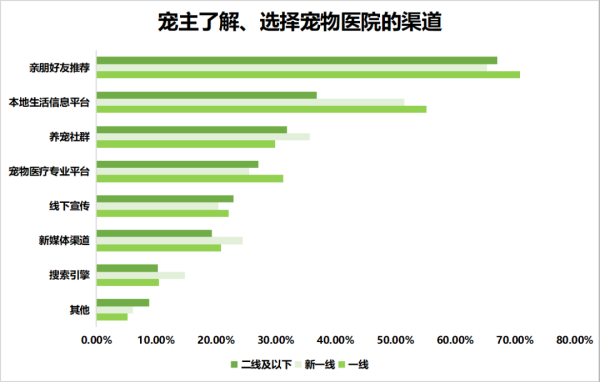

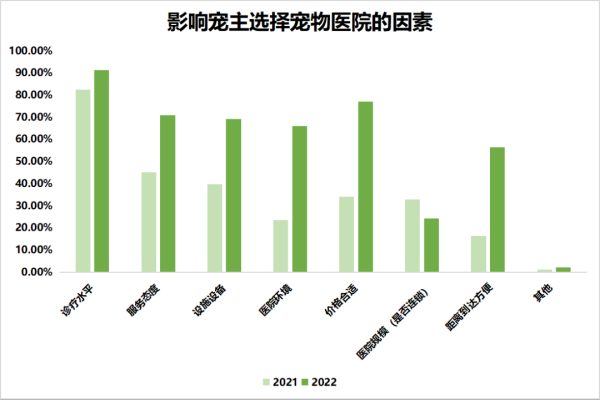

当前宠物医疗市场处于跑马圈地阶段,市场集中度较低,因生产端、消费端尚未成熟,体现在企业起步不久正在跑马圈地、宠物主消费意识有提升空间。行业前五名企业中国内、外资企业份额为11.9%、11.2%,两者错位竞争,外资深耕疫苗药品,产品力占优,如勃林格、硕腾、礼蓝等,国内企业则在宠物医院上初具规模,如新瑞鹏、瑞派等,但与较为成熟的美国市场相比仍有差距。国际知名的宠物诊疗机构有玛氏旗下的Banfield、VCA,雀巢投资的IVC,澳大利亚Greencross等。从事宠物诊疗行业的主要国内企业包括新瑞鹏、瑞派、瑞辰以及瑞沃德。截至2022年10月,新瑞鹏、瑞派、瑞辰、宠爱国际等全国头部连锁宠物诊疗机构占比约13.2%。从宠物诊疗机构市场组成来看,目前以单体宠物医院为主,数据显示,我国宠物医院从数量上看,单体医院(1家)占比 49.9%,2-5家占比为 28.9%,单体医院仍为宠物诊疗机构市场的主流构成。连锁宠物医院(5家以上)%,2021年占比为20.1%,这侧面反映了我国宠物医疗行业格局较为分散。伴随着“萌宠经济”崛起,国内宠物医疗需求旺盛,吸引企业纷纷入局,行业正处于快速扩张期。据动脉橙数据库统计,从2016年到2023年1月,我国宠物医疗赛道共计发生75起融资事件,吸金上百亿元。尽管从数据上看,宠物医疗赛道融资事件数自2019年起呈整体下降趋势,但在融资的轮次占比上,早期项目逐渐减少,项目阶段不断后移,随着赛道头部企业逐渐走到后期,宠物医疗行业正日趋成熟,并迎来关键发展节点。宠主在选择宠物医院前,最先了解的渠道为“亲朋好友推荐”、“本地生活信息平台”、“养宠社群”,且一线、新一线、二线及以下的宠主大多选择这三种渠道。说明在当下信息化时代,大中小城市对于信息获取能力差别不大。其中,“亲朋好友推荐”占比最大,在宠物医院的选择中占重要地位;“本地生活信息平台”是包括美团、大众点评之类的 app,这类app在人们日常消费中占据重要地位,也有着庞大的信息源,获取信息更加的便利;“养宠社群”更偏专业性,相较于专业宠物医疗平台更具亲和力,宠物主更愿意去选择这类方式去咨询。随着“宠物经济”的发展,宠主对于医疗服务的专业性和服务性需求显著提高。相较于去年,今年影响宠主选择宠物医院因素中,“诊疗水平”、“服务态度”、“设施设备”、“医院环境”、“价格合适”的因素幅度大比例提高,占比91.3%,70.8%,69.2%,66%,77%,这说明宠主对于宠物医院规模的需求逐渐减少,对于医疗服务的专业性和服务性要求更高。根据数据调查,无论是一线、新一线还是二线城市,超过6成的宠主有定期消费宠物医疗/保健产品的习惯。超半数宠主在宠物医疗/保健方面的月均消费金额在500元以下,约89%的宠主月均消费金额在1k元以下,宠主更倾向于“经济养宠”。在500-2k元区间内,一线城市宠主占比更高,一线城市消费力强于一线以下城市宠主。据数据调查,超8成用户会选择综合电商购买,其次是宠物店和宠物医院。线上渠道中,综合电商平台已经成为宠物主购买宠物营养保健品的首要渠道,比例高达86%,其中,又以头部电商(京东、淘宝)表现最为强劲,比例均超50%;此外,也有部分用户会选择宠物医疗垂类APP和短视频平台购买;线下渠道中,宠物店更受欢迎,有64.5%的宠物主在线下优选宠物店进行购买,其次是宠物医院,占比约为62.0%。随着宠物主养宠健康意识的提升,越来越多的宠物主会定期带宠物进行健康体检,26.5%的宠物主选择每半年1次给宠物进行体检;24.9%的宠物主选择每年一次进行体检;24.2%的宠物主选择每2-3个月进行1次体检;此外,还有13.5%的宠物主表示带宠物体检没有固定周期,会不定期进行体检。通常情况下,多数消费者会选择每半年1次给宠物进行体检。线下宠物医院是宠物主购买体检套餐的首选渠道,占比46.1%;其次是宠物医疗垂类APP,26.7%的宠物主会通过这类渠道购买体检套餐。选择通过电商渠道、本地生活消费类平台购买体检套餐的人群比例相对较低,均不足10%。值得关注的是,随着线上电商平台和本地生活消费平台加快在宠物医疗服务方面的布局和建设,宠物体检套餐购买渠道多元化成为必然趋势。随着养宠人群的增加和宠物消费的增多,宠物线上诊疗服务的布局也逐渐扩展开来。数据显示,虽然线下就医仍是主要的诊疗方式,但近6成用户会在线上宠物医院问诊,线上问诊的比例已经超过58%,同时,习惯线上预约线下使用的人群比例也达到45%。有22.5%的用户还会在线上宠物社区进行诊疗互动,交换爱宠的病情经验等。互联网科技拉近了医患之间的距离,扩大了医疗服务的辐射范围,延展了医疗业务的边界;与此同时,云计算、大数据和物联网的发展,让宠物医疗数据的价值得以充分体现。立足全球宠物医疗行业大格局,新瑞鹏集团打造智慧医院、远程医疗及互联网医疗三驾马车,以宠物健康为中心,深入挖掘人工智能与宠物医疗行业结合点,打造以数据为驱动的智慧化医疗体系,全面提高宠物就医体验和诊疗效果。随着人们对宠物关注度的提高,个性化医疗将成为未来的趋势。宠物主人希望为自己的宠物提供定制化的医疗服务,以满足宠物的特殊需求。这可能包括基于基因组学的个性化的治疗、定制化的饮食和营养方案,以及针对特定品种和疾病的针对性治疗。此外,随着供给侧互联网技术的发展,需求侧宠物主养宠消费的升级,以及健康养宠意识的提升,未来宠物健康医疗服务线上化发展迎来契机,将有越来越多的宠物医院引入了宠物医院管理系统,借助数字化将问诊流程可视化、线上化,信息管理无纸化,并且会作为线下宠物健康医疗服务的重要补充,实现宠物健康医疗服务全渠道模式融合发展,提高宠物就医效率,改善宠物就医体验。与此同时,宠物健康医疗服务内容也会更加多样化,服务形式更加细化和创新,并且与线下宠物健康医疗服务优势互补,为宠物健康成长保驾护航。未来SaaS管理系统的广泛应用将使宠物医院的工作更轻松快捷。线上医疗将成为线下宠物健康医疗服务的重要补充。例如:在宠物医院数字化建设方面,新瑞鹏以电子病历系统为核心,基于人工智能、大数据、云计算、物联网、移动互联网、生物识别等技术构建数字化智慧医院,打通院内信息孤岛,实现了院内智慧医疗、智慧管理、智慧服务三大体系,让医疗更安全、准确和及时,提高诊疗效率和服务体验。新瑞鹏集团打造的“好兽医阿闻”互联网宠物医院,由执业兽医师在线接诊为用户提供24小时健康守护,服务覆盖全国30多个省份100多个城市,形成线上咨询问诊与线下1000多家宠物医院的联动转诊,使得全国各地小动物都能够有机会共享优质宠物医疗资源。在健康养宠方面,新瑞鹏集团旗下“阿闻宠物”在线电商平台,为宠物主提供智慧化的互联网养宠服务,打通线上线下医疗健康及服务消费数据,通过AI大数据及深度学习技术,为宠主提供个性化推荐的宠物医疗、宠物养护及商品选购综合服务,并提供本地化配送服务,实现宠物的全生命周期健康管理。

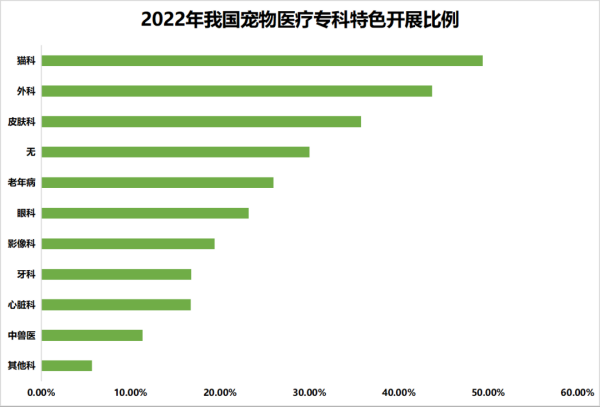

未来宠物的品种和养宠人的素质会逐步提升,比之前养得更精细,这是宠物医院生存下来的基础,而宠物医院也会更规范,宠物用药等相关监管会更严格。在宠物医院的经营上,连锁化发展是趋势,现在来看,宠物医疗行业的技术拉不开太大差距,如果规模做起来,在采购药品等方面会降低成本,服务流程更加标准化,进而形成自身品牌的竞争力。事实上,宠物医院连锁化趋势也正愈发明显。数据显示,截至2022年10月,新瑞鹏、瑞派、瑞辰、萌兽医馆、宠爱国际等全国头部连锁宠物诊疗机构数量占比 13.2%,五家以上 (含5家) 的宠物连锁机构占比约 21.2%,并且有逐年上升的趋势,这也从侧面说明,标准化服务流程、收费透明的连锁医院正在成为宠物主们就诊的首选。宠物医院的诊疗领域将愈加细分,专病专治将成为主要发展方向。这也是医院提升诊疗水平专业化、增加营收的切入口之一。据统计,截至2022年,我国70%的宠物医院开设了专科业务,开设占比最高的专科是猫科,达到近50%,其次是外科和皮肤科,未来,专病专治将成为医院的主要发展方向。

来源:九鼎君策企业管理服务平台,仅用于学习交流用,如涉及侵权,请联系小编!(封面图来源于创客贴会员)