近日,华福证券发布了《对标国外及国内量价分析,宠物是不是个好赛道》研究报告,报告中指出,宠物赛道口红效应明显,具有穿透周期的能力;同时宠物赛道受人口结构转型以及养宠向爱宠过度的影响,市场规模未来将逐渐扩容。最后,华福证券推测,预计到2026年我国宠物行业市场规模将达到3900亿以上。PS:报告数据来源:wind、欧睿、华福证券研究所、艾媒咨询等。

宠物赛道口红效应明显

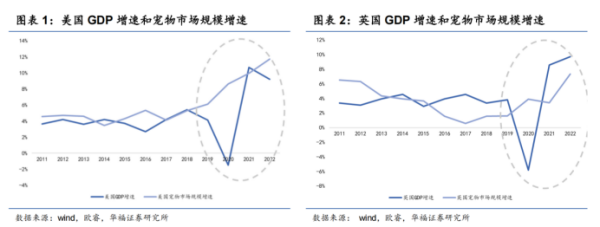

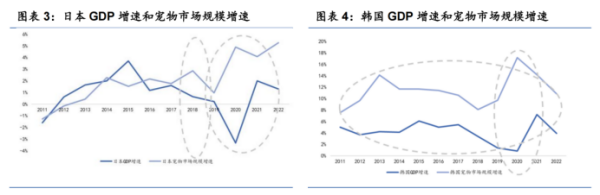

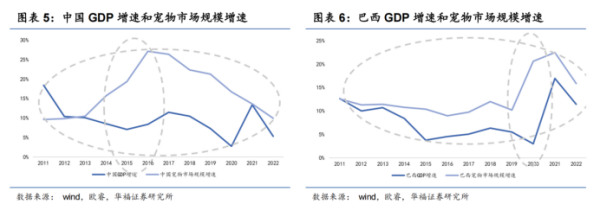

参考美国、英国、日本这类宠物赛道成熟市场,以及韩国、巴西这类宠物赛道高速发展的国家,宠物赛道具有两大特点:一是在经济稳定向好阶段,宠物赛道具备同向增长能力,对于宠物市场成熟的国家,宠物行业增长与其GDP增长基本保持一致,对于高速发展的国家,宠物行业增长基本是GDP增长的2倍以上;二是在经济表现较弱阶段,宠物赛带具备逆势增长能力这一点从 2020 年的美国、英国、日本、韩国、巴西,以及2015年的中国,能看出这一趋势。华福证券表示,宠物赛道具备明显的口红效应,是具备较强的穿越周期能力的赛道。而造成这一现象的主要原因在于,在经济较为低迷的时候,消费者对精神寄托的需求提升,包括对酒、宠物、口红等需求都有所增加。

另一方面,宠物具有独特性,常见的犬猫宠物寿命均在10岁以上,因此消费者对宠物的投入具有可持续性,将他们的消费结构拆分,包括必选消费宠物食品、宠物医疗等,还有可选消费宠物用品、玩具、窝垫、服饰等,因此在GDP表现较弱阶段,高占比的宠物食品和宠物医疗能提供市场规模的刚性支撑,而在GDP表现较好阶段,宠物可选品提升将进一步激发行业活力。

我国养宠渗透率逐渐提升

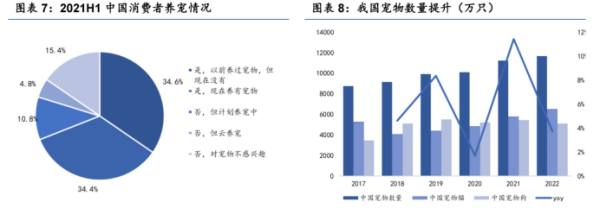

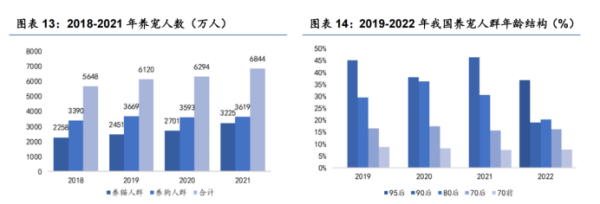

从养宠情绪来看,宠物近年来越来越受到消费者喜爱,年轻一代对养宠的热情较高。数据显示,我国潜在和现有养宠人群占比达到84.6%(养过宠物、计划养宠及云养宠人群等潜在养宠人群),未来养宠人群增长的可能性较高。截止 2022 年我国宠物数量为 1.17 亿只,同增 3.74%,其中猫/狗分别为 6536/5119 万只,同比变动+12.57%/-5.71%。而目前我国养宠家庭渗透率对比成熟市场,还有2-4倍的差距。据京东宠物数据, 2022年美国宠物渗透率超70%,日本、欧洲的渗透率分别接近60%和50%,同年我国家庭养宠渗透率接近20%,所以目前我国养宠家庭渗透率仍有较大的增长空间。养宠人数渗透率上,各年龄段渗透率较低,均有提升空间。数据显示,2021年我国养宠人数达6844 万人,养猫/养狗人群分别为3225/3619 万人次,以年轻群体为主;到2022年,90后养宠人群占比超50%。

根据数据测算,2021年我国90后、80后、70后、70前的养宠人群渗透率约为11.28%、10.66%、4.66%、2.82%。对比于美国、日本的养宠人群结构来看,我国年轻一代占比较高,老年一代未来提升空间较大,同时即将步入社会的00后人群带来的增量同样可期。

宠物家庭地位拟人化

养宠理念从养宠向爱宠转变,宠物在家庭中的地位逐渐拟人化,数据显示,我国有超过92%的人群将宠物视作孩子或者亲友,整体市场养宠情绪已经实现了从养宠向爱宠的转变。同时将宠物的拟人化能够使消费者投入更多的感情,从而能够转化为更高的宠均支出。然而宠物行业中消费者并不是第一使用人、使用者不会说话、比较脆弱以及在家庭中地位相近,消费者逐渐从粗放型向精确性转化等特性,使得单宠消费可以对标母婴市场。

在当前背景下,养宠与养娃有近似可比性,消费者的诉求具有相似性,即更安全、更有品质的产品等,参考近年来母婴家庭人均 ARPU的增长,华福证券认为宠均支出也有正向的增长动能。

数据显示,2022年美国单宠消费在769美元左右,同年中国单宠消费为1611元(约合220美元)。仅为美国单宠消费的28.6%,所以目前我国宠均支出增长空间还较为充足。

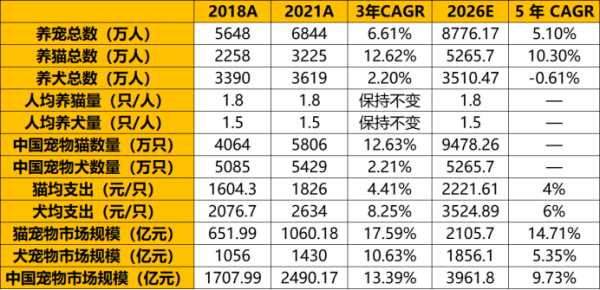

1、从“量”的维度测算,基于 90 后独居家庭和云养宠的驱动,预计年轻一代的养宠热情进一步爆发,同时老龄化进程加快,生育率下降导致老年人的陪伴需求进一步提升,叠加00后逐渐步入社会,在年轻人养宠热情高及收入、居住环境改善的背景下,00后将逐渐成为养宠人群的新后备军,预计各世代养宠渗透率都有提升。预计到2026年,90后占比提升至14.5%,80后占比提升至11.5%,70后占比提升至5.5%,70前占比提升至2.5%,00后占比提升至3%,2026年养宠总人数达到8776万人,5年CAGR为5.10%。2、从宠物种类维度测算,养猫群体的增长是主要的增长动能,养狗群体增长遇阻,基于当前猫狗类型分布,预计 2026 年养猫、养狗人群占比分别为 60%、40%。3、从“价”的维度测算,情感支出及品质化、精致化趋势带动宠均支出提升,参考母婴家庭人均ARPU增速保持在 8%以上,2020年同增11.9%,基于当前 GDP增速、人均可支配收入增速、人均消费支出增速相较之前降速的背景进 行保守预测,由于相较于猫,狗的额外支出更高(比如遛狗带来的牵引绳、 清洁用品、宠物衣服等的需求),因此预计2023-2026 年狗均支出年均增长 6%,猫均支出年均增长4%。4、从人均养宠维度,预计未来 5 年人均养宠数量会有细微变化,但并不明显。最后,华福证券得出,预计2026年宠物猫市场达到2106亿元,5年 CAGR(年复合增长率)为14.71%,宠物犬市场达到1856亿元,5年CAGR为5.35%,宠物市场规模达到3962亿元,5年CAGR为9.73%。