153-2012-0258

导读:

都说线下是根基,但一做市场就首先想到直播、电商和买量,结果是线下越来越难做,而失去了线下根基的品牌最终也越来越难。

为什么?因为今天的线下生意“反人性”——线上生意只要开个链接,但线下要人吃马嚼,花很长时间开渠道;线上只要肯花钱,就能买到流量,而线下花钱都不知道怎样触达目标客户;线上信息全透明,平台服务商满地走,线下市场信息反馈只能靠笨办法,跑店走访几个月都收集不齐有效情况……

今天的线下“难”,当然是整个线下生态的困境。千头万绪,总要从最基础的信息通路开始——就像生意参谋这样的工具给电商经营带来的帮助一样。

从2017年宠业家第一次亮相开始,我们从来没有放弃这个探索。今天,我们邀请您体验探索路上的一个新常识:宠业家指数。

这回亮相的宠业家指数(宠物店版),想回答这几个问题:

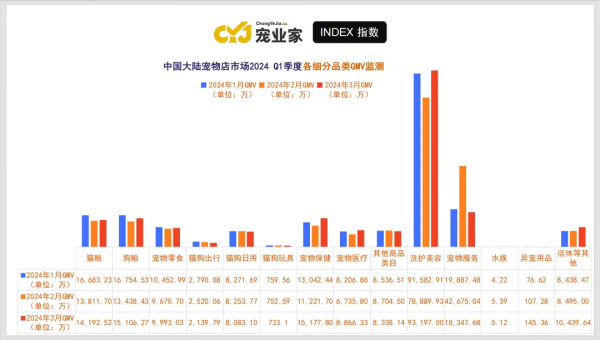

中国到底有多少在开着的宠物店? 这些宠物店一共有多少收入? 这些收入是怎样构成的? 一线城市和其他地方的宠物店生意有什么不同? 这段时间,生意变好了还是变差了?哪些类目在增长,哪些类目在下滑? ……

我们深知,这份报告还很简陋,但在这个对线下市场兼具渴望和怀疑的当下,我们希望这份报告可以拨开迷雾的第一道缝隙,既供各位同行参考,也邀请大家给我们更多建议和意见。

道阻且长,行则将至。

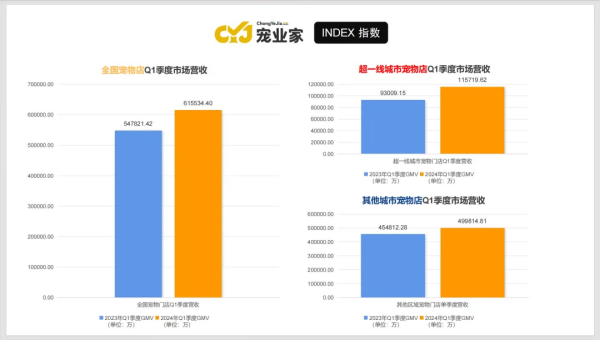

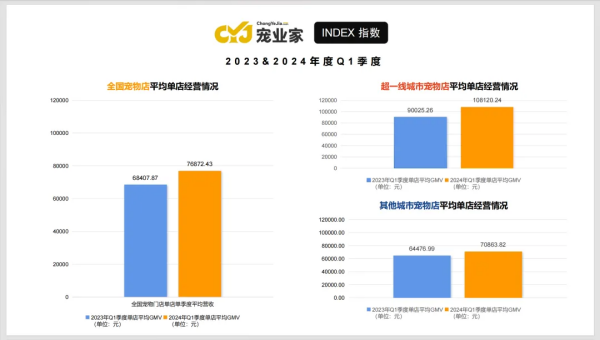

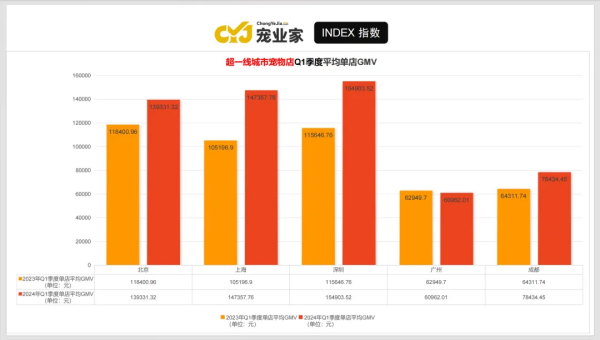

北京区域市场Q1季度实现营收为2.77亿元,同比去年增长17.59%,单城市营收贡献占比全国综合市场的4.50%; 上海区域市场Q1季度实现营收为2.93亿元,同比去年增长39.99%,单城市营收贡献占比全国综合市场的4.76%; 成都区域市场Q1季度实现营收为1.56亿元,同比去年增长21.84%,单城市营收贡献占比全国综合市场的2.53%; 深圳区域市场Q1季度实现营收为3.08亿元,同比去年增长33.73%,单城市营收贡献占比全国综合市场的5.01%; 广州区域市场Q1季度实现营收为1.21亿元,同比去年减少 3.36%,单城市营收贡献占比全国综合市场的1.97%; 北京区域市场2024年Q1季度平均单店营收为139331.32元,同比去年增长17.68%; 上海区域市场2024年Q1季度平均单店营收为147357.76元,同比去年增长40.08%; 成都区域市场2024年Q1季度平均单店营收为78434.45元,同比去年增长21.96%; 深圳区域市场2024年Q1季度平均单店营收为154903.52元,同比去年增长33.95%; 广州区域市场2024年Q1季度平均单店营收为60962.01元,同比去年减少3.59%。

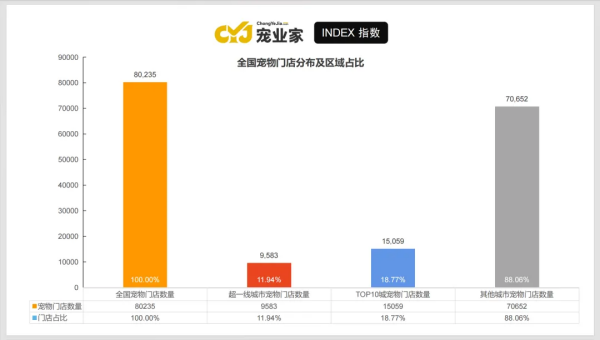

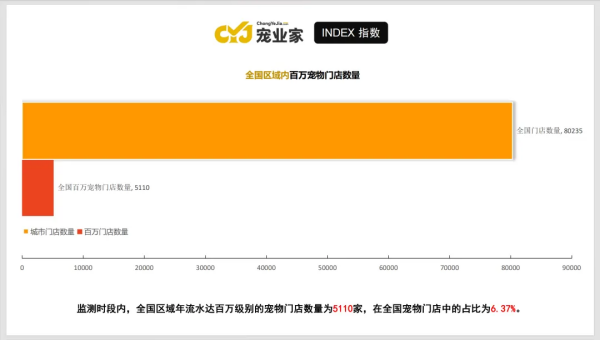

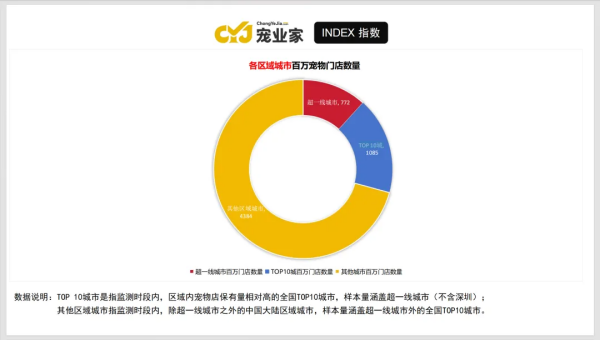

据报告指出,监测时段内全国区域年流水达百万级别的宠物门店数量为5110家,在全国宠物门店中的占比为6.37%;TOP 10城年流水达百万级别的宠物门店数量为1085家,在全国宠物门店中的占比为1.35%;超一线城市年流水达百万级别的宠物门店数量为772家,在全国宠物门店中的占比为0.96;其他区域城市年流水达百万级别的宠物门店数量为4384家,在全国宠物门店中的占比为5.46%。

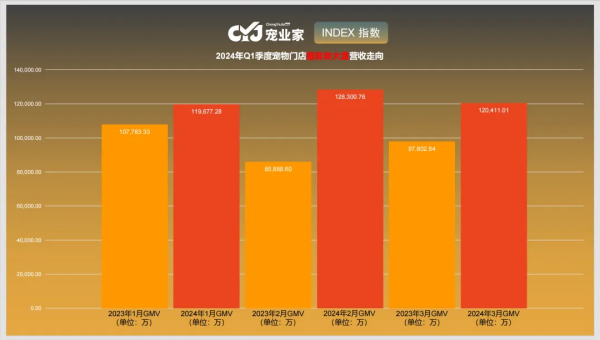

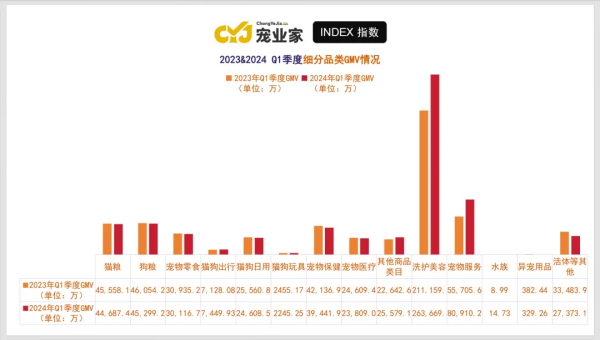

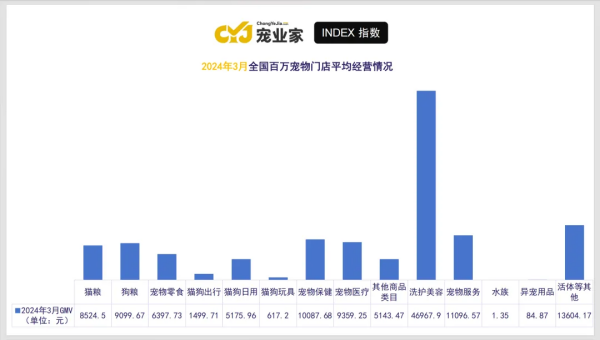

从经营情况来看,以2024年3月样本量为例,全国百万门店单店平均月度服务类营收达67423.72元,商品零售营收达60236.31,单月实现营收为127660.03元。其中,宠物食品、宠物保健、宠物医疗、宠物活体以及洗护美容等其他细分类目是营收贡献的核心类目。

具体到各个区域城市来看,超一线城市年流水达百万级别的宠物门店数量为772家,在9583家超一线城市宠物门店中的占比为8.05%;其他区域城市年流水达百万级别的宠物门店数量为4384家,在70652家其他区域宠物门店中的占比为6.21%。

在超一线城市中,

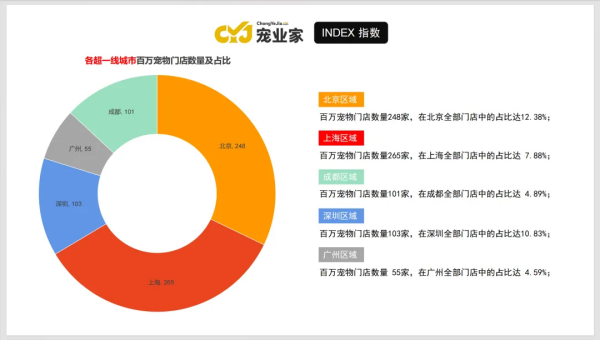

北京区域百万宠物门店数量248家,在北京全部门店中的占比达12.38%; 上海区域百万宠物门店数量265家,在上海全部门店中的占比达7.88%; 成都区域百万宠物门店数量101家,在成都全部门店中的占比达 4.89%; 深圳区域百万宠物门店数量103家,在深圳全部门店中的占比达10.83%; 广州区域百万宠物门店数量 55家,在广州全部门店中的占比达 4.59%。

报告还指出,超一线城市宠物店营收显著高于其他城市的原因,是因为指数报告基于专业测算模型,接入了多方数据库后生成。其中,部分城市连锁宠物门店品牌旗舰店、直营店数据突出,因此拉高了对应城市的营收数据和市场表现。

例如超一线城市百万门店数据中,头部连锁宠物门店宠物家的门店数据加权,使北京、上海、深圳三个地区的百万门店数量显著提高。

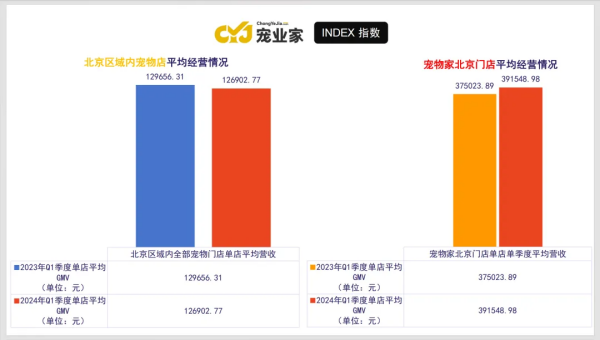

以北京市场为例,在减去各连锁宠物门店数据样本后,北京地区宠物门店2024年Q1季度平均单店营收为126902.77元;而宠物家北京门店平均单店营收达391548.98元,其百万门店比例更是高达约90%。这或许是因为连锁宠物门店品牌平均单店规模更大,商品零售渠道和服务体验普遍更丰富的原因。

更多报告详情扫码免费查阅