153-2012-0258

来源:宠健资讯

白皮书介绍,2024年城镇(犬猫)消费市场规模增长7.5%,达到3002亿元。其中,犬消费市场规模达到1557亿元,小幅增长4.6%;猫消费市场规模达到1445亿元,增长10.7%。

2024年宠物数量为12411万只,较2023年增长2.1%。其中,宠物犬数量为5258万只,较2023年增长1.6%,宠物猫数量为7153万只,较2023年增长2.5%。

从消费结构看,2024年食品市场仍是主要消费市场,市场份额为52.8%。主粮、营养品小幅上升,零食小幅下降。其次是医疗市场,市场份额为28.0%,其中,疫苗、体检相对稳定,药品、诊疗小幅下降。用品、服务市场份额较低,分别为12. 4%、6.8%,但有较高上升空间。

除了市场数据以外,白皮书中还提及,2024年,宠主对宠物产品的消费观,其中,除了14.2%的人只购买流行产品,和13.1%的人只购买品牌产品外,其他宠主主要把品质、性价比、质量挂在嘴边。

除了市场和消费者,本次白皮书还对宠物食宠物用品、宠物服务、小宠异宠等市场进行了分析。

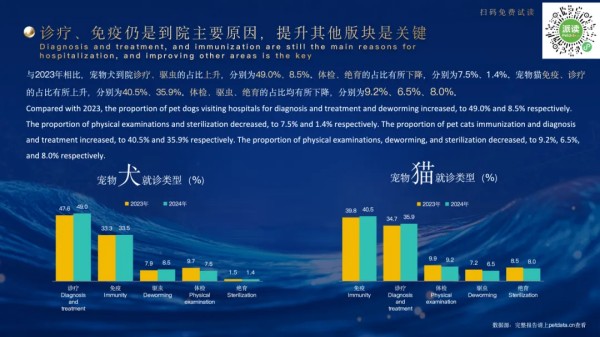

宠物医疗市场:当宠主开始关心宠物心理健康,医院如何实现差异化? 1、诊疗、免疫仍是到院主要原因,如何提升其他版块需求成关键。 与2023年相比,宠物犬到院诊疗、驱虫的占比上升,分别为49.0%、8.5%。体检、绝育的占比有所下降,分别为7.5%、1.4%。宠物猫免疫、诊疗的占比有所上升,分别为0.5%、35.9%。体检、驱虫、绝育的占比均有所下降,分别为9.2%、6.5%、8.0%。

2、宠主诊疗不满意度持续上升。

宠主对诊疗满意度下降,选择满意的占比为66.2%,下降4.6个百分点,选择不满意的为3.7%,上升1.9个百分点。选择一般的占比为30.1%,上升2.7个百分点。

3、宠主开始关心宠物的心理健康。

诊疗过程中,价格仍是导致宠主不满的主要原因。其中,价格高、价格不透明、乱收费的占比较2023年大幅上升。此外,宠主开始关注宠物诊疗过程中宠物的心理健康,占比为21.7%。