153-2012-0258

来源:东西部小动物临床兽医师大会

由东西部兽医平台联合中国兽药协会、中国兽医协会、爱宠ICHONG、华驰千盛、硕腾、福莱事诊断(香港)联合出品的《2024中国宠物医疗行业白皮书(行业研究报告)》即将出版发行。

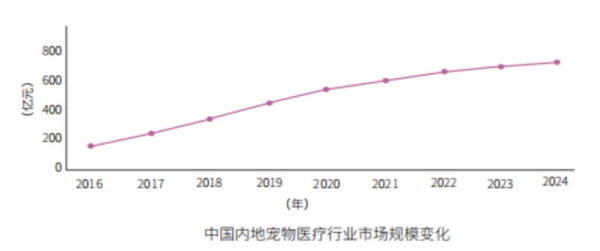

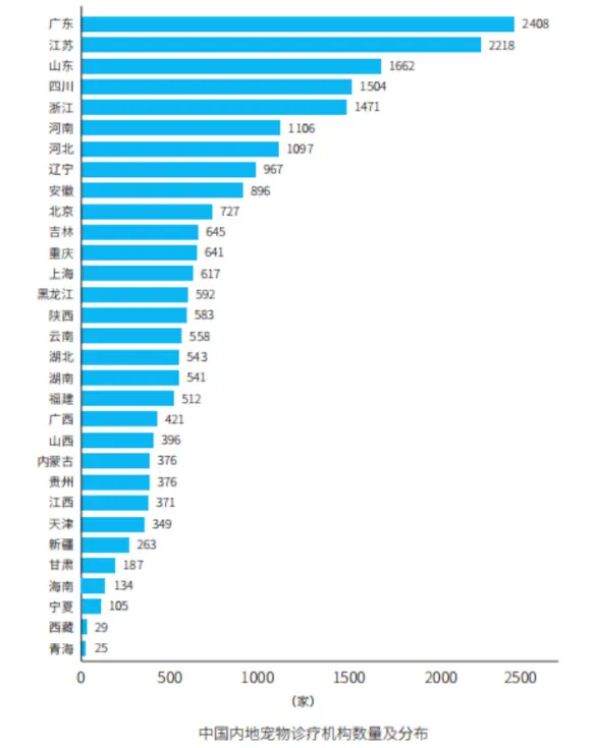

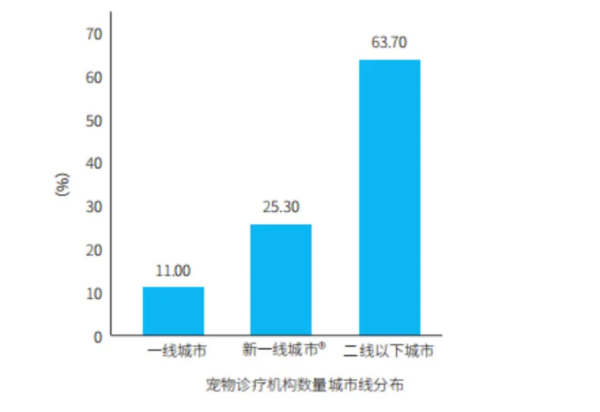

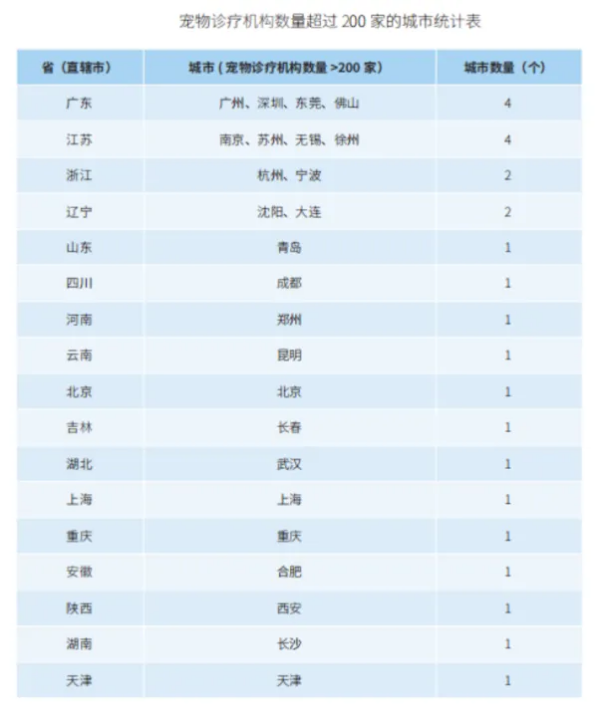

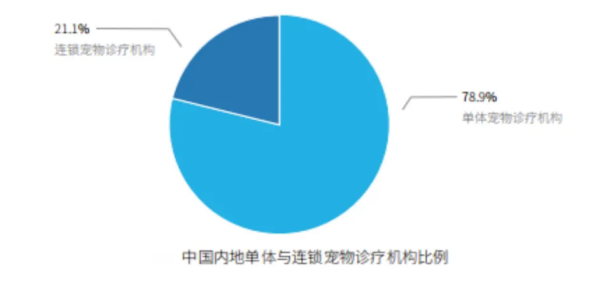

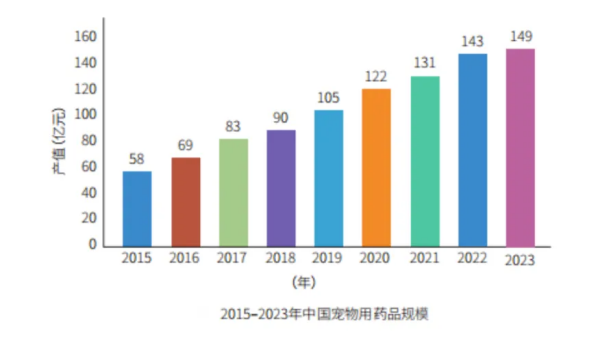

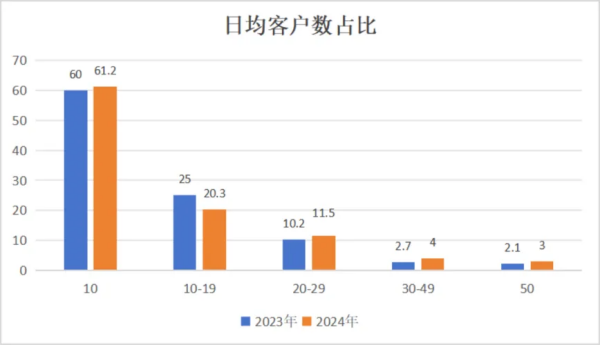

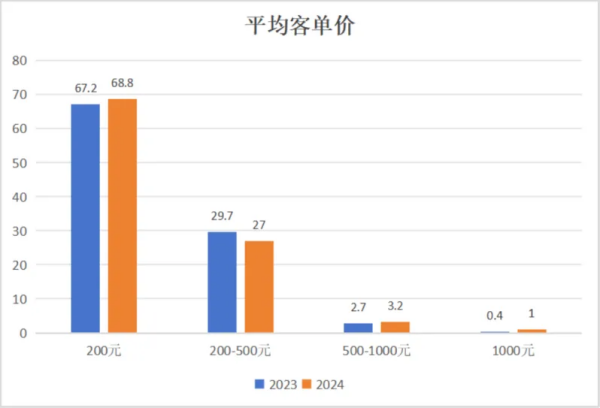

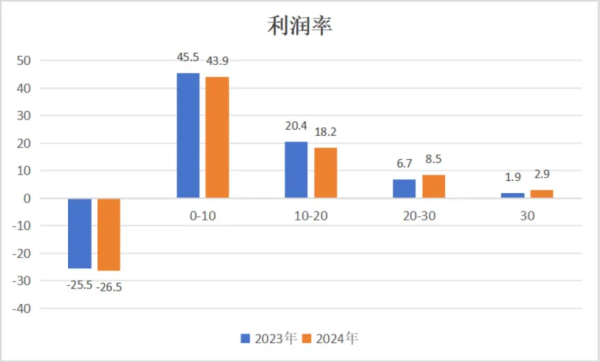

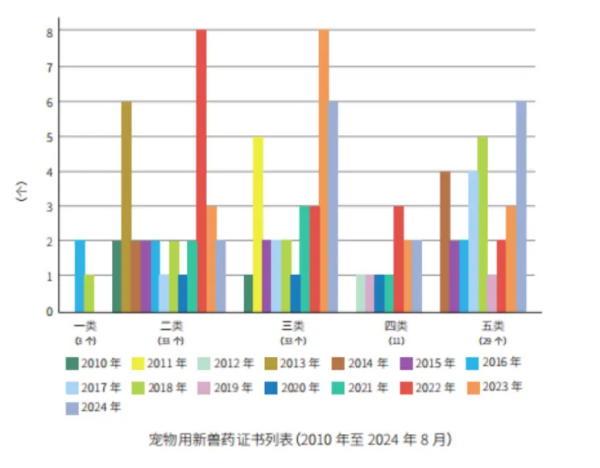

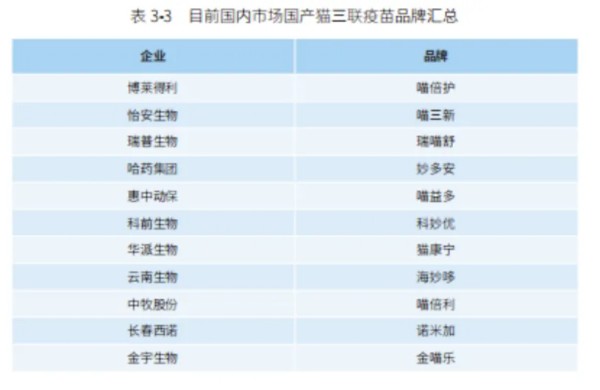

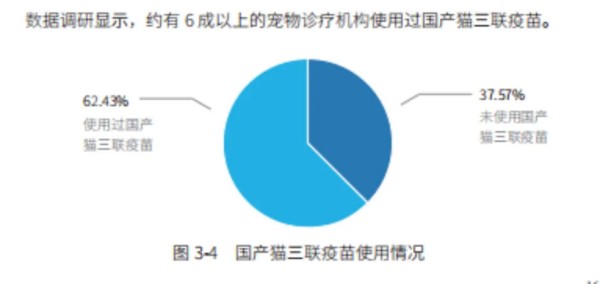

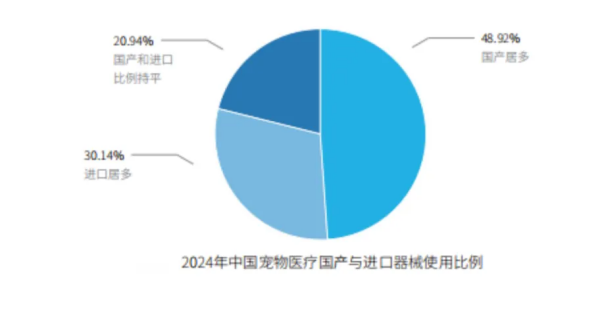

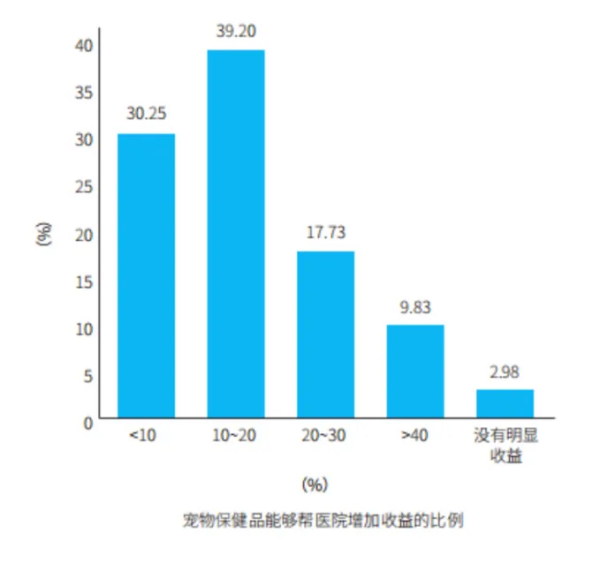

本年度白皮书在2023年白皮书的基础上,内容和维度更加细分,数据更加精准,通过数据和分析,探索宠物医疗市场现状和前景。 一、行业规模性的数据依然呈现上升趋势,市场前景值得期待 1、全国宠物医疗行业市场规模逐步上升 2023年中国内地宠物医疗市场规模约735亿元人民币,约占整个宠物市场的24.5%。宠物医疗占比呈现上升趋势。 2、全国宠物诊疗机构数量依然稳步增长 截至2024年9月,全国备案有效的动物诊疗机构数量达22320家,广东最多,达2408家,其次是江苏,达2218家,山东、四川、浙江、河南、河北的宠物诊疗机构数量超过1000家。 一线城市(北上广深)的宠物诊疗机构数量约占全国总数量的 11%,新一线城市宠物诊疗机构数量占比约为 25.3%,一线和新一线的 19 个城市宠物诊疗机构数量占全国总数的36.3%。 全国宠物诊疗机构数量超过200家的城市共有25个,分布在13个省和4个直辖市。 3、中国单体与连锁宠物诊疗机构比例增速放缓 从数量上看,单体宠物诊疗机构占比远高于连锁宠物诊疗机构(≥5家)占比,截至 2024年9月,连锁宠物诊疗机构占比约21.1%,单体医院仍为宠物诊疗机构的主要形态。 4、我国宠物药品市场规模稳步增长 我国宠物药品企业起步较晚,大部分企业规模较小,宠物医药产值约占整个兽药产值21.4%,2023年,宠物医药产值达149亿。 大部分国际兽药企业,宠物用药占比已经超过50%,大部分欧美国家的伴侣动物产品业务高于经济动物,中国也逐渐向这个趋势发展。虽然我国宠物药与国外相比还是有一定的差距,但国内宠物药市场潜力巨大,开展宠物药研发前景广阔。 5、我国宠物医疗器械市场规模不断壮大 我国宠物医疗器械市场规模约为95亿元。据不完全统计,宠物医疗器械类相关企业超500家,总体来说,我国宠物医疗器械行业仍处于发展期,国内大部分宠物医疗器械企业规模较小,专业化程度有待提高。 二、相关效益性数据出现下滑,强者恒强局面逐渐明显 1、宠物诊疗机构整体的月营业额并没有明显增长。 2024 年,宠物诊疗机构整体月营业额相较2023 年有所增长,月营业额在 10万元以内的宠物诊疗机构占比约为 54.7%(去年53.1%)。 有 25.6% 的宠物诊疗机构月营业额在 10~20 万元之间(去年28.4%);有 12.4% 的宠物诊疗机构月营业额在20~40 万元之间(去年12.9%);约 5.5% 的宠物诊疗机构月营业额在 40~80 万元之间(去年4.5%);约有 1.8%的宠物诊疗机构月营业额达到 80 万元以上(去年1.1%)。 通过近两年的对比,不难发现,中国宠物诊疗机构正呈现强者恒强的局面,头部诊疗机构的盈利能力越来越强。 2、宠物诊疗机构日均客户数 2024 年,约有八成以上宠物诊疗机构的日均客户数量在 20 个以内(去年85%),其中六成以上的宠物诊疗机构的日均客户数量在 10 个以内;日均客户数量超过 30 个的约占7%(去年4.8%); 3、宠物诊疗机构的平均客单价总体下滑 绝大多数宠物诊疗机构平均客单价在 500 元以下,其中 200 元区间的最多,占比约 68.8%(去年67.2%),500 元以上的占比约为 4.2%(去年3.1%)。与去年相比,宠物诊疗机构的平均客单价总体略有上升,且头部诊疗机构的获客能力越来越强,逐渐与获客能力差的宠物诊疗机构拉开差距。 4、宠物诊疗机构利润率总体相较去年下降 2024 年,宠物诊疗机构利润率总体相较去年下降 5%,约有 26.5% 的宠物诊疗机构处于亏损状态 (2023 年为 25.5%),利润率在 10% 以内的约占 43.9% (2023 年为 45.5%),利润率在 10% 以上的约占 三成(与去年基本持平)。 三、宠物医药产业持续发力,国产猫疫苗异军突起 1、宠物用药品市场发展潜力巨大 截至 2022 年年底,我国允许生产的宠物用药品共约 273 种。据资料显示,目前美国已有400余种用于犬、猫的宠物药品。现有宠物用药品在品种上,依然不能满足市场需求,相当部分宠物诊疗机构因临床上无对应的宠物专用药品而使用人用药品。目前在宠物临床方面,依旧存在紧缺和长期依赖进口的药品。 宠物临床急需药品主要集中在老年病用药、心脏用药、眼科用药、麻醉镇痛用药、呼吸系统用药等领域,市场缺口规模约为 31 亿元。 2、进口宠物用药品占领先地位 目前,共批准70余种进口宠物用化学药品在我国上市销售,主要用于宠物抗菌消炎、解热镇痛、驱虫、呕吐等,部分药物可用于宠物血液循环系统疾病、关节炎等。批准了 11个疫苗产品在我国上市销售,主要包括狂犬病灭活疫苗,犬细小病毒病活疫苗,犬瘟热、腺病毒、细小病毒、副流感四联疫苗,猫鼻气管炎、猫嵌杯病毒、 泛白细胞减少症三联灭活疫苗等泛用于接种预防犬猫相关疫病。 3、宠物新兽药亟需更多的研发力量,生产更优质的药品 根据现行的兽药注册办法,农业农村部审查批准的新兽药分为五类。2010 年至 2024年8月,我国宠物用新兽药证书共有 109 个,其中一类新兽药 3 个,二类新兽药 33 个,三类新兽药 33 个,四类新兽药 11 个,五类新兽药 29 个。相对而言,近几年,国产宠物药品研发实力也在不断增强,2023-2024年8月,约有32种宠物新兽药批准上市,创历史新高。 4、猫疫苗市场扩容,迎来激烈竞争的“黄金时代”。 自2023年8月23日起,农业农村部相继发布公告,批准了8 款猫三联通过农业农村部组织的应急评价。经过一年多时间,多款猫三联疫苗已经上市销售,国产猫疫苗市场迎来激烈竞争时代。 四、人医企业纷纷布局,宠物医疗器械不断发展 1、宠物医疗器械市场规模 截至2024年,我国宠物医疗器械市场规模约为95亿元。据不完全统计,宠物医疗器械类相关企业超 500家。 2、宠物医疗器械国产和进口器械占比 从全国范围来看,有近一半的宠物医院使用国产器械超过进口设备器械。 3、宠物医疗器械未来发展方向 (1)人用医疗器械厂家进入宠物医疗行业的逐年增多。 (2)智能型诊断设备及高端仪器呈上升趋势。 (3)宠物检测类目还比较单一,未来还有较大发展空间。 (4)国产器械产品占比呈逐年上升趋势,大部分宠物医院的国产器械占比超过一半。 (5)影像类、检验检测类器械产品增幅最快。 对于未来宠物医疗器械主要的发展方向,体外检测、影像类、微创手术类被行业看好。另外,以中国宠物医疗目前的发展现状,专注一个领域很难取得盈利。因此,从单个器械到器械套装研发是个行之有效的路径,特别是医疗耗材领域,产品线应该多而全。同时从形状、材质要符合动物解剖原理,兼顾医疗器械的应用场景与医院临床实际的结合。 五、宠物保健品市场规模不断扩大,新赛道不断提质扩容 1、宠物保健品全球市场规模 宠物保健品市场与宠物行业的增长相对应,目前全球宠物保健品市场正处于迅猛发展阶段, 欧睿国际发布的全球宠物护理市场报告数据显示,2023 年宠物保健市场规模约为 81.39 亿美元,其中美国宠物保健品市场规模约为 30 亿美元。 2、宠物保健品中国市场规模 2023年我国宠物保健品行业市场规模约为130亿元。相较于宠物主粮市场,宠物保健品仍属于小众市场,在宠物食品中占比不到10%。 3、宠物保健品销售额占比 受访医生中,30.25% 认为宠物保健品能够帮医院增加 10% 以内的收益,39.2% 认为宠物保健品能够帮医院增加 10%~20% 的收益,17.73% 认为宠物保健品能够帮医院增加20%~30% 的收益,9.83% 认为宠物保健品能够帮医院增加40% 以上的收益。