153-2012-0258

来源:宠业家

宠业家消息,硕腾公司公布了其2024年第四季度及全年财务业绩,并发布了2025年全年业绩指引。

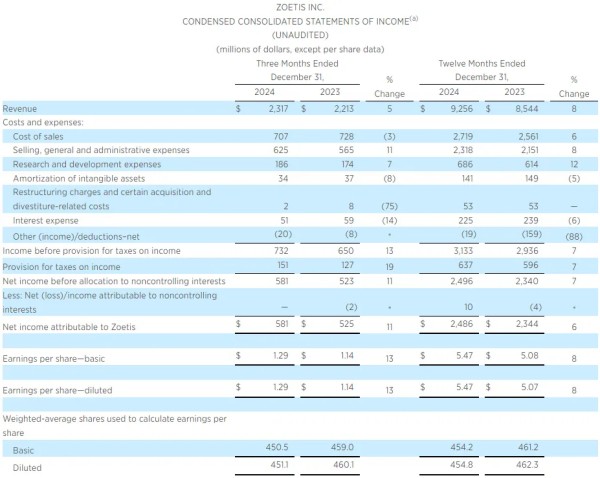

公告指出,硕腾2024全年营业额为93亿美元(约为680亿人民币),较2023全年增长8%;第四季度营收为23亿美元,较2023年第四季度增长5%。

调整后净利润27亿美元

2024全年公司总营收为93亿美元(约为680亿人民币),较2023全年增长8%,按运营基础计算,2024全年营收增长11%。2024全年净利润为25亿美元,摊薄每股收益为5.47美元,分别较报告基础增长6%和8%。

2024全年调整后净利润为27亿美元(约为198亿人民币),摊薄后每股收益为5.92美元,按报告基础计算分别增长10%和11%,按运营基础计算分别增长15%和17%。2024全年调整后净利润不包括2.07亿美元的购买会计调整、收购和剥离相关成本以及某些重大事项的净影响。

其中,硕腾2024年第四季度营收为23亿美元,较2023年第四季度增长5%。按运营基础计算,2024年第四季度营收较2023年第四季度增长6%。2024 年第四季度净利润为5.81亿美元,摊薄每股收益为1.29美元,分别较报告期增长11%和13%。

美国市场营收40.5亿美元

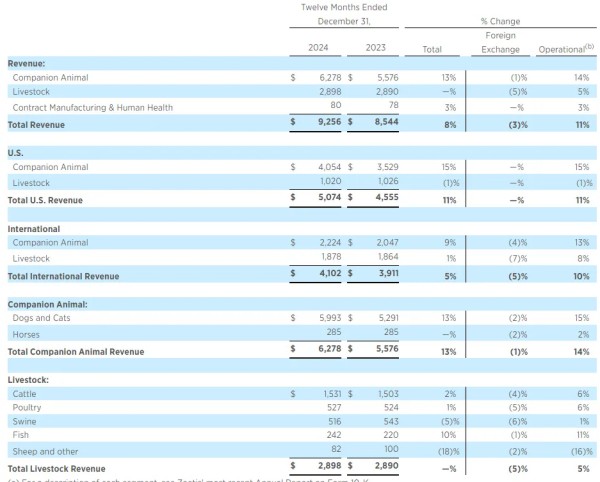

2024全年硕腾来自伴侣动物营收62.78亿美元,同比增长13%,犬猫业务线营收59.93亿美元,同比增长13%。

第四季度伴侣动物产品的营收为15.70亿美元,同比增长8%,犬猫业务线营收14.77亿美元,同比增长9%。

分区域来看,硕腾美国市场2024年营收为50.74亿美元,同比增速高达11%。在该市场中,伴侣动物业务收入高达40.54亿美元,伴侣动物营收增长达到15%,成为决定性营收增量。

财报显示,硕腾美国市场的增长主要源于Simparica Trio(欣宠威)以及包括 Apoquel(爱波克)和Cytopoint(赛妥敏)在内的关键皮肤科产品组合的推动。此外,用于治疗犬类骨关节炎(OA)疼痛的单克隆抗体(mAb)产品Librela和用于猫类的Solensia也对增长有所贡献。

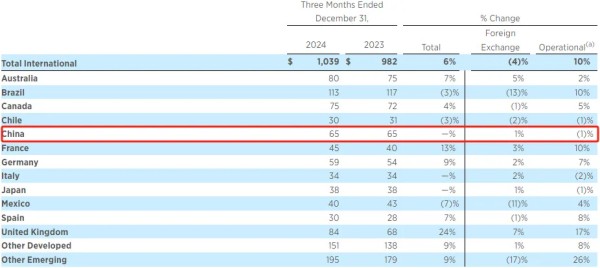

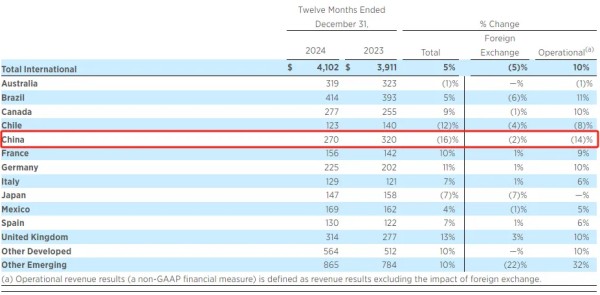

硕腾中国市场2024年总营收为2.7亿美元,同比下降16%,第四季度营收6500万美元(约合4.8亿人民币),与去年同期相比基本持平。

后续将成为硕腾业务新增长点

财报显示,硕腾公司持续在全球范围内推进动物创新护理,其产品在新市场获批,且有更多适应症获批。

自上次季度收益公告以来,Revolution Plus(塞拉菌素/沙拉菌素),一种用于治疗猫的跳蚤、蜱虫、耳螨、虱子和胃肠道蠕虫,并预防心丝虫病的外用组合产品,已经在巴西获批。

在美国和加拿大,Revolution Plus获批新增一项适应症,即通过控制跳蚤预防跳蚤绦虫感染。首款用于缓解犬类骨关节炎相关疼痛的注射用单克隆抗体Librela,在萨尔瓦多和韩国获批。

净利润25亿元左右

在财报中,硕腾还透露了2025年全年业绩指引,其中包括硕腾2025年预计营收将在92.25-93.75亿美元之间(运营增长2%-4%;有机运营增长6%-8%);预计净利润在25.7-26.2亿美元之间,调整后净利润在27-27.5亿美元之间(运营增长2-4%;有机运营增长6-8%)。