153-2012-0258

来源:三个皮匠

01

宠物消费市场现状概览

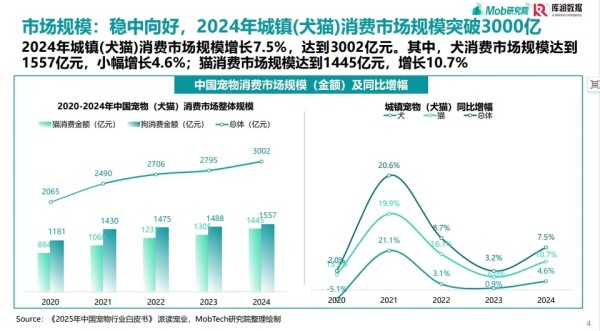

1、市场规模:2024年城镇(犬猫)消费市场规模增长7.5%,达到3002亿元,其中犬消费市场规模为1557亿元,增长4.6%,猫消费市场规模为1445亿元,增长10.7%。

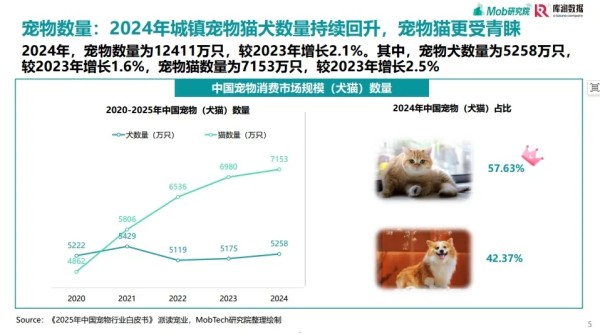

2、宠物数量:2024年城镇宠物猫犬数量为12411万只,较2023年增长2.1%,其中宠物犬数量为5258万只,增长1.6%,宠物猫数量为7153万只,增长2.5%,宠物猫更受青睐。

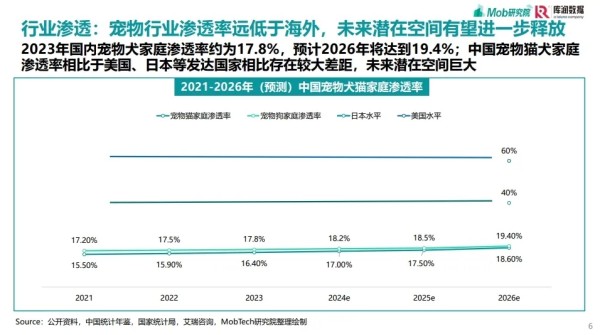

3、行业渗透:国内宠物犬家庭渗透率预计2026年将达到19.4%,中国宠物猫犬家庭渗透率与发达国家相比存在较大差距,未来潜在空间巨大。

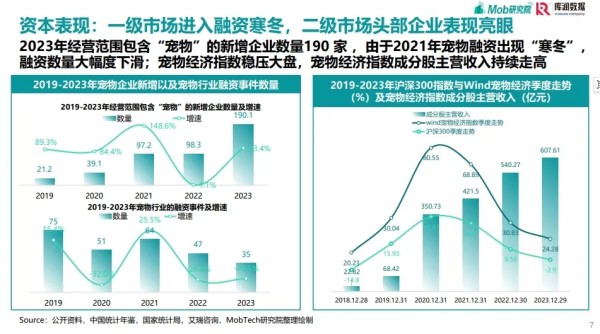

4、资本表现:2023年经营范围包含“宠物”的新增企业数量190家,2021年宠物融资出现“寒冬”,融资数量大幅下滑;宠物经济指数稳压大盘,宠物经济指数成分股主营收入持续走高。

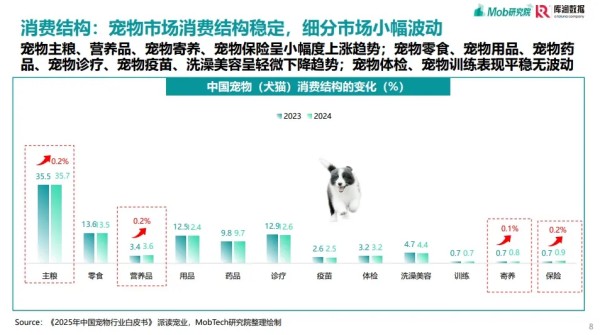

5、消费结构:宠物市场消费结构稳定,主粮、营养品、寄养、保险呈小幅度上涨趋势,零食、用品、药品、诊疗、疫苗、洗澡美容呈轻微下降趋势,体检、训练表现平稳无波动。

02

养宠人群基础画像

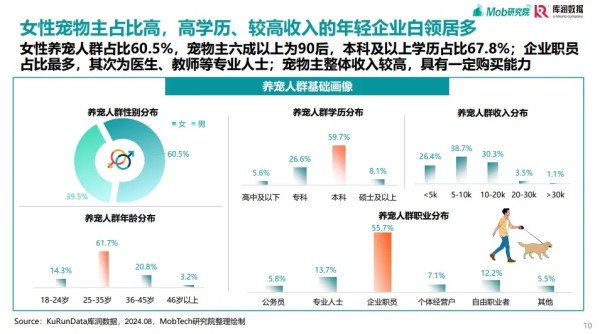

1、性别与年龄:女性宠物主占比60.5%,宠物主六成以上为90后。学历与职业:本科及以上学历占比67.8%,企业职员占比最多,其次为医生、教师等专业人士。

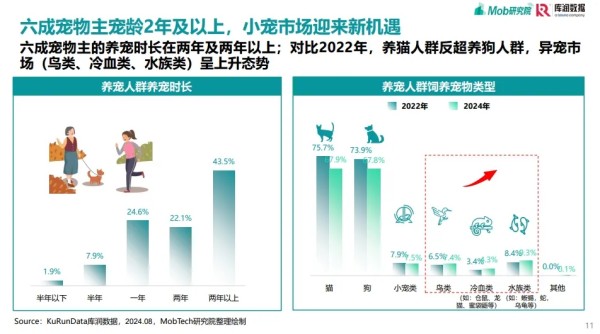

2、养宠时长与类型:六成宠物主养宠时长在两年及以上,养猫人群反超养狗人群,异宠市场呈上升态势。

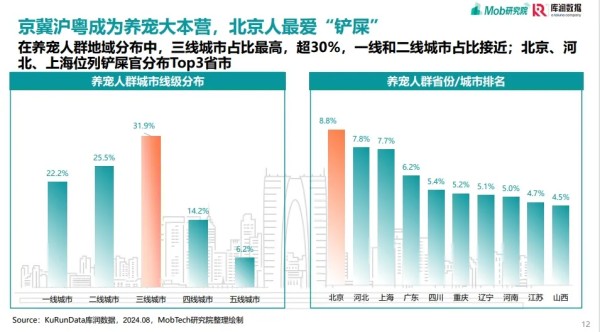

3、地域分布:三线城市养宠人群占比最高,超30%,北京、河北、上海位列铲屎官分布Top3省市。

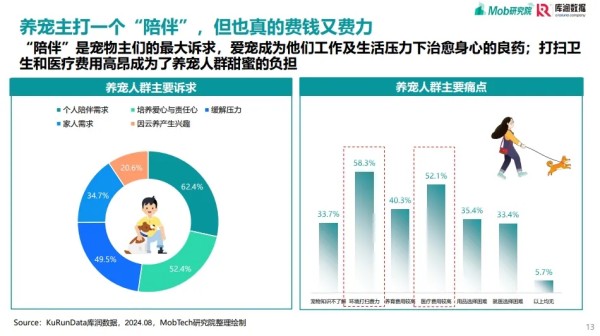

4、养宠诉求与痛点:“陪伴”是最大诉求,打扫卫生和医疗费用高昂是主要痛点,宠物主遇到养宠问题时更倾向通过小红书和抖音寻找答案。

03

养宠人群消费偏好

1、花费情况:宠物主单只宠物月平均花费500元以上高消费占比有所下降,100 - 500元中档消费占比上升;宠物医疗花费高,除宠物口粮外断崖式领先其他。

2、渠道偏好:线上买口粮零食和驱虫药,线下看病打疫苗做美容。

3、宠物食品:选择国产宠物口粮的宠物主占比大幅提升,近六成,五谷天然粮和主食罐头受偏爱,益生菌、维生素类以及钙片类是最受欢迎的宠物保健品。

4、宠物服务

托运:选择托运的宠物主进一步减少,空运占比降幅大,宠物专车和火车占比上升,费用较高问题占比提升显著。

保险:选择购买宠物保险的宠物主比重小幅下降,渗透率不高,平安和太平洋保险是优先选择的平台,500 - 1000消费区间占比最高。

丧葬:选择自行处理和交由专业丧葬机构处理的宠物主占比有所上升,近七成选择医院代为处理的宠物主会选择收回骨灰。

医疗:宠物主健康意识更强,选择一年两次为爱宠体检的占比大幅上升,单次体检花费300 - 500元最多,超过六成宠物主有过线上问诊经历。

04

宠物消费趋势分析

1、宠物主粮:在全价狗主粮中,关节保护、体重控制等功能类主粮销售额增速较快;在全价猫主粮中,调理肠胃、益肾/泌尿道保健市场潜力较大。

2、宠物保健品:狗类特色保健品市场以单一功能为主,关节保护受青睐,营养滋补类销售额增速较快;猫类保健品已由单一功能向复合型功能转变,增幅较大。

3、宠物用品:猫/狗饮食产品、玩具以及居家用品的销售额增速瞩目,宠物家长们对产品的智能化功能较为关注。

4、宠物服务:宠物在线问诊和宠物摄影服务销量和销售额同比增速较快,但整体市场份额较小,仍处机会市场阶段。

05

报告节选