153-2012-0258

有观点,有态度

这是医业观察公众号的第1028-1期文章

01 为什么不是迈瑞成为中国医疗器械的王者?

医疗器械的王者只会高值医用耗材上产生。

迈瑞很优秀,但是他所在赛道不如ToC的高值医用耗材。

迈瑞的设备ToB,只是医院买,一次购买,使用多少年。微创的ToC,每个患者都要买。

迈瑞对标的应该是GE,西门子的医疗部门。微创对标公司是美敦力。二者对标公司就不在一个层次的。GE市值才1000亿美元,医疗设备只是其中一部分。美敦力市值1500亿美元,全是高值医用耗材。

微创医疗在几乎所有高值医用耗材所有主要细分赛道上都有布局,要么第一,要么唯一(骨科是一个例外,但有反转机会)。

从欧美经验看,单个赛道难以诞生美敦力级别的王者,在多个主要细分赛道都有布局且可以冲击第一的,只有微创医疗。

02 微创医疗虽还在少年时期,但想象空间巨大

这是高值医用耗材的特点所决定的。

以心血管业务为代表的高值医用耗材行业是一个受技术推动的行业。往往一个新技术的出现就能打开一片细分市场,然而单一市场的空间往往有限。

因此当行业趋向成熟时,通过相关多元化及并购来维持一定的市场份额,成了医疗器械企业保持竞争优势的不二选择。代表企业为美敦力。

2019年财年,美敦力收入305亿美元、市值1500亿美元。其业务有四大板块,但心血管业务是最主要的。

微创医疗用20年时间快走完了美敦力的前40年,布局已经完成,有了一个核心产品及一系列刚上市的重磅产品,还需要不断发展才能成年。

微创这个布局对应的就是美敦力(产品心血管、骨科等,年销售额305亿美元,市值1500亿美元)+直观外科公司(产品机器人,年销售额50亿美元,市值711亿美元),初步形成了对标巨头的模样。

国内其他企业想学习,等真金白银和一流人才研发八年后再讨论。

03 微创在高值耗材多个细分赛道都能胜出吗?

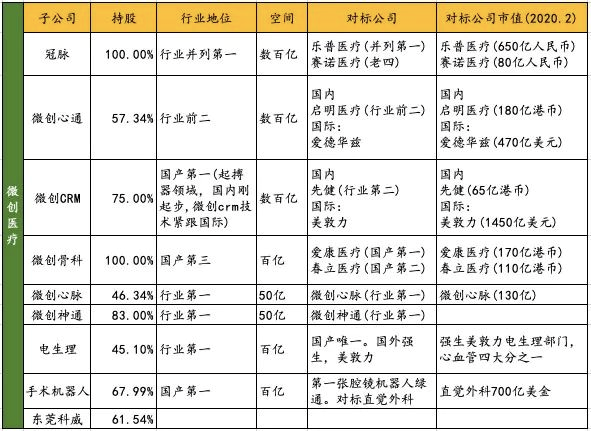

微创各细分赛道持股、地位、市场空间及对标公司如下:

在冠脉支架方面,主力产品Firehawk,只有同类产品1/3载药量,通过国际最权威学术刊物评审,达到甚至超过国际金标准,是中国200年以来,唯一受国际权威认可的中国医疗器械。

在瓣膜方面(心通),主力产品VitaFlow经导管主动脉瓣膜系统,由牛心包瓣叶等待组成,有效降低术后瓣周漏等优异性能。对手启明医疗瓣膜虽然抢先一年上市,但产品性能略显落后。加上微创瓣膜可以共享受微创目前市场第一的冠脉支架成熟销售渠道,80%概率胜出。

在起搏器方面(CRM),主力产品心悦等,体积仅8立方厘米,拥有长达12年的使用寿命,提供独特的睡眠呼吸暂停监测和SafeR生理性起搏等先进起搏功能。国内唯先健可比,但先健产品是为美敦力代工的,由美敦力研发和销售,商业前景有限。

在机器人方面,主研产品图迈™Toumai™腔镜手术机器人,对标直观视觉公司达芬奇机器人,2019年10月17日,进入特别审查程序“绿色通道”,临床表现优秀,国内唯一。

在骨科大关节领域,虽然爱康及春立在三四线市场崛起,但是微创骨科也并非没有希望。微创同轴膝关节技术独特、患者使用后感觉不到他存在,甚至可以跑马拉松,市场上的关节做不到。微创骨科市场团队是20年国内进口骨科的最优秀团队,市场能力和渠道完全不用怀疑。

04 尾声

迈瑞拥有中国医疗器械的今天,它将继续优秀,甚至将很长一段时间内继续高歌猛进,持续创造可观的收入与利润。

微创拥有中国医疗器械的明天,心脉反超并甩开了先健成为第一,心通反超启明成为第一,微创机器人国产第一,神经介入(神通)国产第一(国内所有对手营收都比神通小一个量级),心律国产第一。

微创几乎在所有前沿领域做到国产第一。

王者之相,显露无疑。

资料来源于网络,作者不详,有删改

文章来源:医药投资部落