153-2012-0258

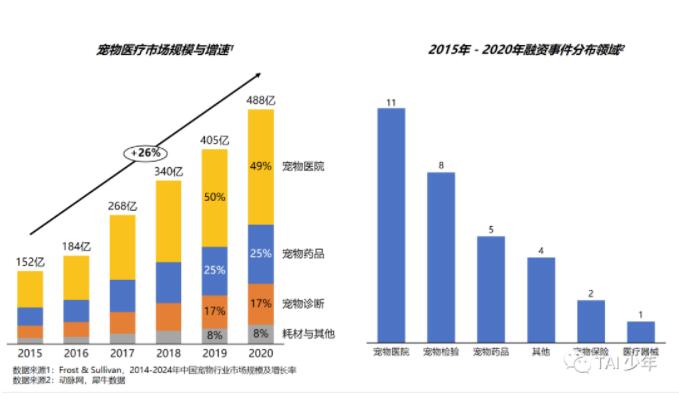

截止2020年,宠物医疗行业规模接近500亿人民币;这个数字是中国第一高发肿瘤——肺癌药市场规模的2倍,是医疗器械最大单品、被带量采购的心脏支架的4倍;同时宠物医疗还在以26%的速度增长。

市场大、增速高、俨然黄金赛道。

同时,宠物医疗6年间完成31起融资,医院、检验、药品排名前三。相比公立医院药品与器械进入“硬科技”创新时代,宠物医疗行业还在“建医院、买设备”的早期阶段。

换句话说,黄金赛道的黄金期还未真正到来。

宠物医疗是怎么火起来的?现在和未来有哪些机会和坑?行业终局是什么?如何成为终局赢家?

供需成熟:中国式的孤独经济。

资本组局:连锁模式只是起点。

终局之问:宠物行业会见顶么?

供需成熟:中国式的孤独经济

1993年,北京第一次申办2000年奥运会失败。

身为申奥团长的北京市委书记在被外媒采访时,常被质问北京的打狗问题。在那个还有人吃不饱饭的年代,自然少有人考虑动物保护问题。但申奥失败让政府坚定了消灭任何舆论风险的决心。

1994年,《北京市严格限制养犬规定》出台。

北京成为全国第一个、第一次对养犬立法的城市,从 “禁犬”变为“限犬”。

2002年中国加入WTO,2003年《北京市养犬管理规定》颁布,北京从“严格限制”放宽到“管理规定”。与1993年的为奥运会“开后门”不同,看到这次北京玩真的,3年内广州、深圳、杭州、上海、武汉等一二线城市纷纷放开养犬政策,全国各地出现了第一批宠物医院。

2008年《执业兽医管理办法》确定兽医执业考试制度,保证医生来源;

2009年《动物保护法》规范诊疗机构开展条例,确定开医院规则条件。

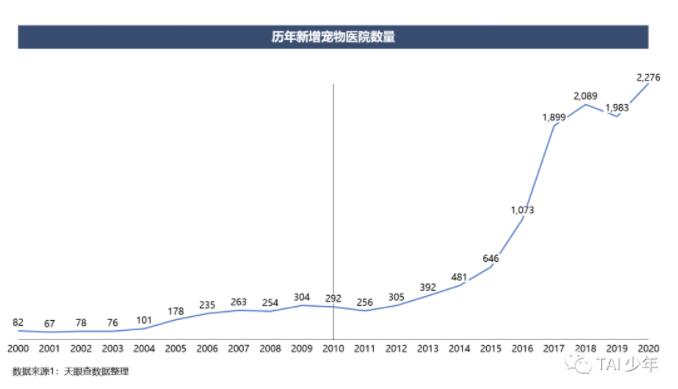

政策的放开让宠物医院从2010年后每年新增至少300家,2015年后每年新增上千家,截止2020年超过1.3万家。

如果历史的偶然让北京引领了中国宠物医疗供给端的发展(截止2019年,北京宠物医院数量全国第一,之后为成都),那么需求端的井喷背后则是更持久的增长驱动力:

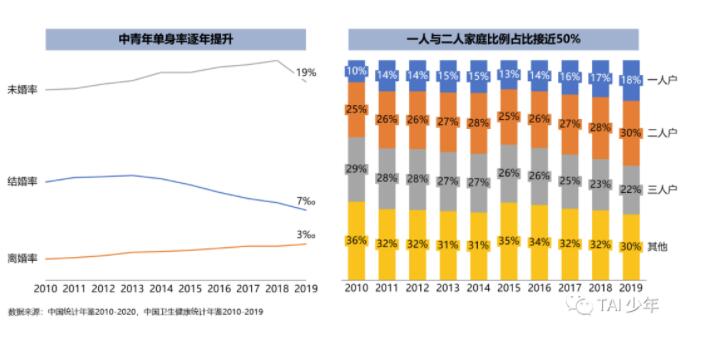

人口结构、家庭结构、婚姻观念。

中国新增人口除了2016年二胎放开的“回光返照”外,一路降低;2020年后,50/60后两次婴儿潮叠加进入65岁老龄化,中国迎来了建国以来最多的老龄化人口。

同时,伴随高企的房价、996的工作环境,“丧宅佛”文化流行。

对于年轻人,“能把自己养活已不容易,哪还有钱和时间结婚生子?”

于是,10年间,中国的未婚率上升至19%,结婚率下降至7‰,一人与两人户的家庭比例从35%升至48%,典型的三口之家从29%减少为22%。

人口结构、家庭结构、婚姻观念的变迁,导致了老龄化、单身化、少子化。

老年人、年轻人、丁克夫妻,共同描绘了中国9900万只宠物主人用户画像:

TA们可能是子女在外地工作的50/60后空巢父母;是无论租房还贷都不想再多生孩子的80/90后;是新进职场因996没时间恋爱的Z世代……

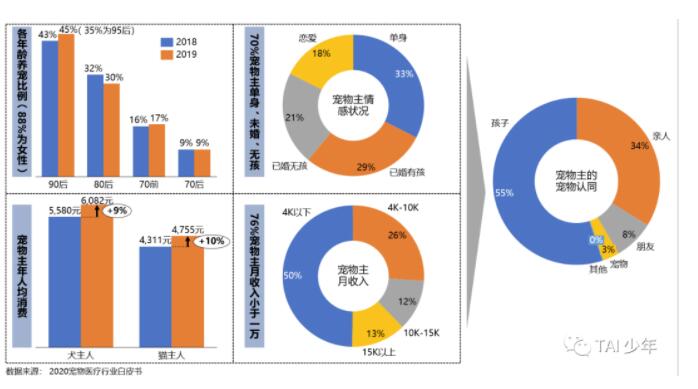

在2020年中国宠物白皮书中,88%的宠物主为女性,45%是90后,70%单身或无孩,50%月收入小于4千元,但是每年愿意为猫花4755元(犬6082元)。

90%的TA们将宠物当作孩子或亲人,每天回家看到猫咪期待的眼神与狗狗热烈的欢迎,是辛苦一天最大的期待。相比恋爱或结婚生子,宠物是比人更简单、可靠的情感陪伴。

而对于亲人和孩子,在教育和看病这两件事上,“钱”从来不是问题。

随着中国人均GDP在2015年超8000美金,宠物医疗凑齐了一门生意“有供给、有需求、买得起”的基本条件,也引来了擅长组局的资本:高瓴。

资本组局:连锁模式只是起点

2015年,高瓴投资控股芭比堂、安安宠医、宠颐生超 700 家宠物医院;2018年8月,注资16亿人民币,与自己最大的对手瑞鹏合并为有1100家医院的“新瑞鹏医疗集团”。

弹药充足的新瑞鹏,布局了价值链最关键的三个节点:医生培训(铎悦教育集团)、药械供应(润合供应链集团)、宠物导流(医疗信息化集团)。

这种自己投资自己干的风格,看起来费力不赚钱,背后有两个原因:

1、宠物医疗终局是“便利店+理发店”混合模式,连锁是切入点而非终点。

2、为了在终点成为赢家,就要做“两种店”都需要的事,赚全行业的大钱。

第一,“便利店+理发店”,位置+医生是核心资源。

宠物主下班或周末才有时间,宠物医院本质是覆盖半径3公里的“便利店”。资本跑马圈地背后原因是:一个社区100m2的底商位置就那么几个;其次,猫狗不会说话,宠物医生不仅要懂全科诊疗、还需与宠物主耐心沟通,提供“理发店”式的非标准服务。

技术好、会沟通的宠物医生与宠物主住在同一小区,久而久之,成为朋友,形成粘性,自立门户。就像优秀的理发师自己开工作室,绝不去连锁店打工。

依赖人的产业天生具备“反规模”性。

因此,纵使资本助推,1.3万家宠物医院中,连锁占比依然不到10%。宠物医生加入连锁,一为免去开店成本,二为借品牌积累自己客源;随着连锁上市,宠物医生完成原始积累后独立,非连锁将迎来“第二春”。“个人+连锁”将长期共存。

连锁的局可以自己组,90%非连锁的钱怎么赚?

第二,做宠物行业的“送水人”,卖医院的必须品。

看病就要吃药,吃药先要诊断,诊断就要有设备。药品与设备是任何医院必备、但在宠物行业稀缺的基础设施。

关于兽药,临床试验与审批至少3年,国外药进不来,国内药空白。小动物心脏病、口腔疾病被外企垄断,肾脏病无药可用。以至人药兽用、药物走私是行业公开的秘密。

关于设备,2020年10月15日《兽医诊断制品注册分类及注册资料要求》:体外兽医诊断制品的临床试验无需审批,有关临床试验单位不需报告和接受兽药GCP监督检查。

政策发布后1个月,迈瑞成立动物医疗子公司、万孚生物研发宠物POCT平台。但正因无需审批、没有监管,宠物诊断产品出现“明知有病,就是测不出”的乱象。

宠物不会说话,宠物主不懂,产品又没几个对手,就算医生不满意还是要买,器械厂家为什么要改进?

毕竟考50分都有奖学金,还有什么动力努力考100分?

但不花医保钱的宠物医院不会被政府监管,会在市场与口碑中被迭代:2020年8月,瑞鹏与全球兽药一哥硕腾合建第三方诊断中心,9月与兽药龙头勃林格殷格翰入股。

资本绕开本土企业直接与国际龙头合作,既是头部资源的虹吸效应,也给市场公示了“宠物医疗怎么玩”的四个方向:

医院、药品、设备、第三方诊断中心。

终局之问:宠物行业会见顶么?

方向之内,均有答案。

答案一:宠物医院,泡沫已现。

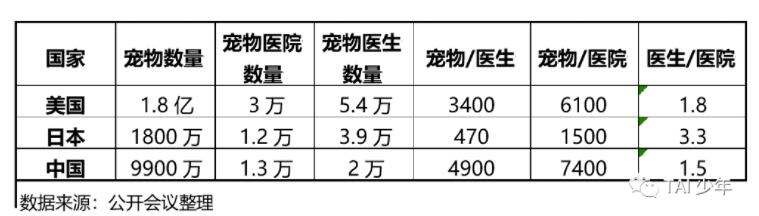

中国平均每家医院覆盖7400只宠物,按2020年一年新增2000家医院计算,2021年平均每家医院覆盖宠物将达6000只/医院,与美国相当。但要达到美国平均每个医生覆盖3400只宠物,即使宠物数量不变,中国需新增1万名宠物医生。

1万名,靠应届兽医毕业生,需要3年。

业界虽有各种医生培训机构,但当新医院建设速度远超新医生培养时,1名医生要么身兼3-5宠物医院院长,做连锁医院的“工具人”;要么不想打工的医生,开医院-卖给资本-再开医院,自己成为资本。

当扩张需求大于实际能力,宠物医院,泡沫已现。

随着头部医生与开店位置被抢占,新进者开医院变得越来越谨慎。

答案二:宠物药品,等待药厂转型。

宠物用药全自费,研发难度与费用比人药简单,即使爆款药规模不超1亿美金、鲜有仿制药竞争。

当辉瑞因集采掉标跌落中国第一药企的宝座时,从辉瑞分拆的兽药子公司硕腾在华销售额超2亿美金,YOY达到47%增长率。

集采大环境下,宠物药品既是避风港,又是新蓝海。

反观国内,宠物用药涵盖疫苗、驱虫、消炎、镇痛、心血管、麻醉多个领域。现有动物保护企业仅生产兽用疫苗,尚无专注宠物的药企,更无横跨多疾病的巨头。

随着国内如瑞普、普莱柯的等动物保护药厂组建宠物事业部,宠物医疗是否会复制医美的行业集体繁荣?这取决于药厂转型的决心。

答案三:宠物设备,“小快准”性价比为王。

诊断与影像,是医院的基础硬件。

但70%的宠物医院,营业额200万以内、净利率15%左右。夫妻老婆店的宠物医院,一年净利润还不到20万,看起来有前景,实际没“钱景”。

一年拿出10万买个设备可能已是极限。 因此,便宜好用的诊断POCT与小型超声设备,是宠物医院首选。

迈瑞超声与IVD设备

资料来源:迈瑞动物医疗公司官网

但与设备唱主角相反的是,耗材与器械只是配角—— 为年迈的狗狗置换髋关节需要2万元,为心衰的猫咪植入起搏器要5万元,这对中国50%月入4千元的宠物主意味着什么?不言自喻。

答案四:第三方诊断中心,“再等两年”的好生意

从2010年后,中国80%的宠物医院集中在二三线城市。非连锁医院多、散、小的特征天然适合“拼多多”式的第三方诊断中心。而美国宠物第三方宠物诊断中心IDEXX 达580亿美金的市值,更让从业者看到“抄作业“的可能。

但理想丰满现实骨感,中国第三方诊断中心边收样本做“正业”,边用卖设备、卖食品的“副业”弥补营收。

背后原因,无非“疾病”二字

发烧拉肚子骨折等“急”病在社区医院就诊,送检第三方的疾病往往是如癌症筛查、关节影像、肝肾功能等重要不紧急的疾病检测……

这些疾病基本都与老龄有关。而刚进入养宠时代的中国,宠物都还年轻:87%的猫咪与61%的狗狗小于5岁,正值青年。

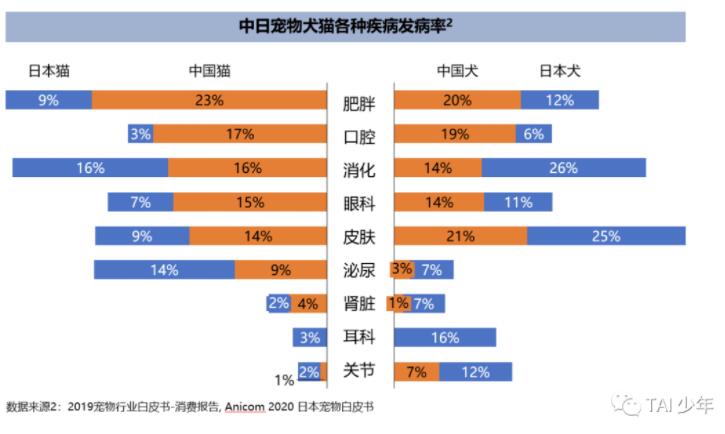

相比养宠40年的成熟市场日本,中国猫狗的肥胖与口腔发病率远超日本,还在“学习喂养”的早期阶段;而日本猫狗的关节、泌尿、消化发病率远超中国,宠物和人共同进入“老龄化”阶段。

随着2年后中国39%的狗狗超过8岁,中日宠物疾病谱是否会逐渐类似?将成为2年后诊断与影像第三方中心增长的源动力。

标准之内,答案已有;标准之外,还待探索。

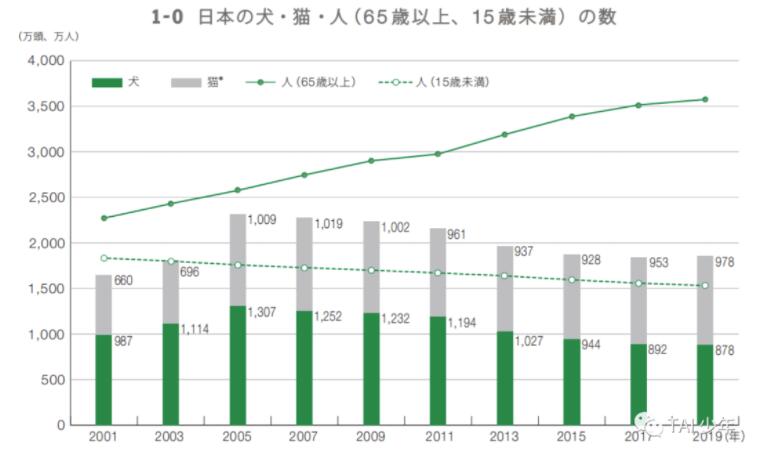

2007年,日本人口开始负增长,宠物总量第一次出现下降。

在日本最大的宠物保险公司Anicom调研中,老人因宠物去世会联想到自己死亡,无法承受宠物去世痛苦的老人放弃继续养宠。随着不断下降的出生率,年轻人减少,养宠总人数下降。

数据来源Anicom

以人口为锚,中国2010年-2020年每年新增人口以1%递减,若趋势继续2028年将进入人口负增长。届时中国宠物总量会下降么?在行业周期下行前,宠物医疗的4个答案会变化么?随着城镇化与经济发展,中国6亿月收入不到1千的人会月入4千、达到养宠门槛么?那时的中国宠物医疗又何止500亿?

这些是留给行业每个参与者的问题,欢迎讨论(笔者微信: taihan)

全文完,感谢阅读。