153-2012-0258

恒大最大的可能性是资产逐步分割出售,窟窿能补多少补多少,最后由国资来收摊。

回顾今年的大A股,可谓内卷式震荡。故事还是那些故事,赛道反复切换,热闹的光景中,几个散户赚到了?股神少有,韭菜神一大把。

中国经济的长远前景当然是很乐观的。但是,未来半年、一年内至少要高度谨慎,中国经济面临四大风险。

1

恒大告急,难有利好

恒大的现金流危机已经无人不知、无人不晓了吧。去年“三道红线”政策出台,8700亿元债务的恒大首当其冲。虽然打折促销、积极融资等自救猛药都用下去了,但是效果还是不行。

7月19日,广发银行向法院紧急申请冻结恒大集团1.32亿元的民事裁定书在网上出现,从恒大集团事后发布的通告来看,这笔1.3亿元贷款到期日是2022年3月27日。

先不说两家的争议孰是孰非,单就广发银行不惜撕破脸地对恒大采取这样强硬的措施,本身就很耐人寻味。早几年如果有这种消息传出来,直接当假新闻了。但是,事情摆在这儿了,恒大面临的困境大致可以想到。

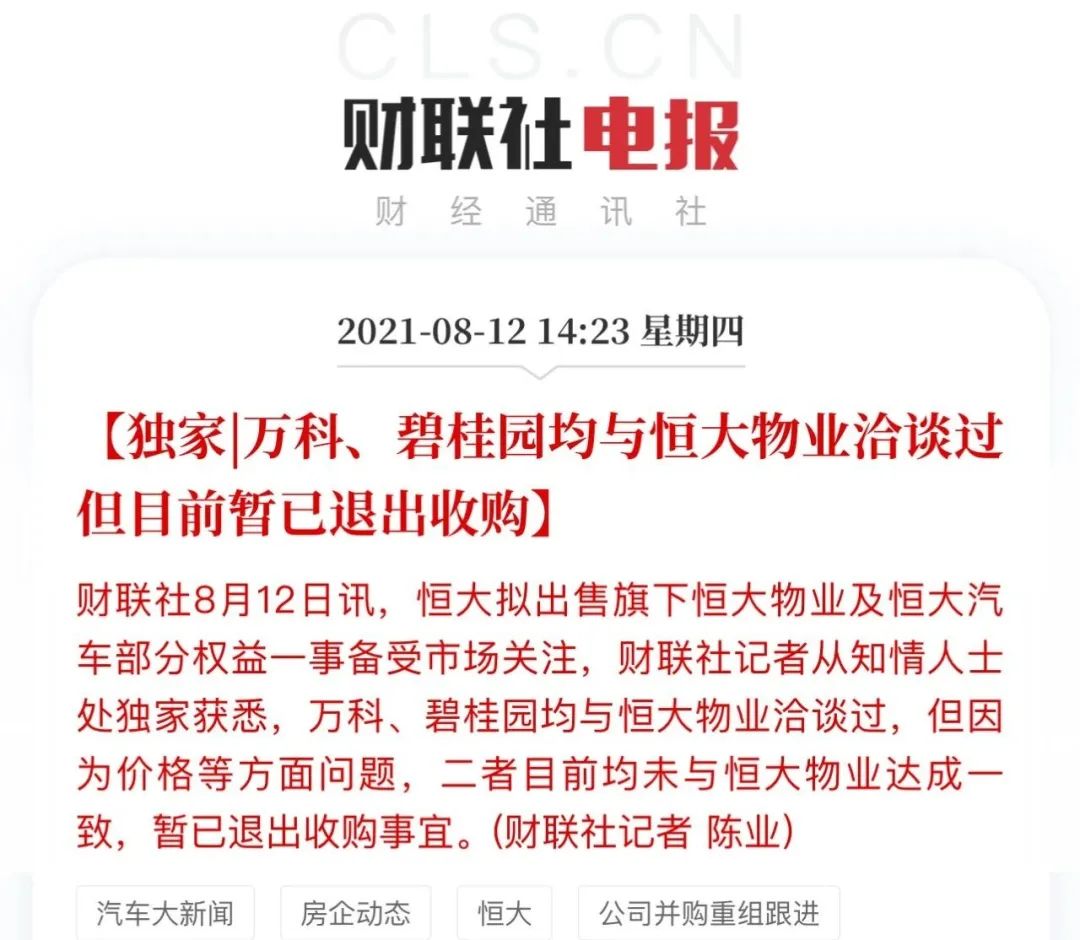

8月10日,恒大发公告称,正在接触潜在第三方投资者可能会出售部分旗下资产,包括但不限于出售其附属公司中国恒大新能源汽车集团有限公司(以下简称“恒大汽车”)及恒大物业公司的部分权益。

该重磅消息引发了市场的热议。

其实,前一天就有消息称有大型国有企业会“驰援”恒大,应该指的就是8月10日公告所说的。恒大造车一度被视为恒大的未来,去年火过一阵子,但是高潮已过,产品基本上是“见光死”,迟迟没有量产化,造了个寂寞,所以接恒大汽车可以算是“驰援”。

至于物业公司的部分权益,还有待观察。如果恒大到了要靠出售资产来挽救现金流,很难不让人联想到当初的泰禾。其实,去年的骨折式打折,已经有点“泰味”了。

恒大的结果无非有几种,一种是全崩,这是所有人都不想看到的。另一种是出售部分资产再加“贵人相助”,现金流压力得到缓。最坏的结果和最好的结果都不太可能出现,因为恒大的坑太大了,万亿规模应该跑不了。全崩的后果太严重,但是这样大力出奇迹的“贵人”哪儿去找呢?所以可能性也不大。

那么,最大的可能性是资产逐步分割出售,窟窿能补多少补多少,最后由国资来收摊。这个结果有多好肯定是谈不上的,充其量算是不那么坏。而这个过程无疑会非常痛苦。

可是,恒大系在港股大涨三天,搞得和过年一样的。这市场的心态、判断,着实让人有点诧异。这也就罢了,港股毕竟环境复杂,一惊一乍也算寻常。这不,昨天又开始跌了。

更搞笑的是,A股地产板块也突然升温了。据说,恒大的“利好”是外部影响之一,此外还有政策“利好”的大红包。这些真的能够支撑起地产板块的春天吗?

2

“政策市”形势复杂,不利于散户

所谓政策利好是网传的一份调整土地出让政策的文件,该文件规定:单宗住宅用地溢价率不得超15%,不得通过提高起拍价方式调整溢价率,在达到上限后可通过竞一次性合理报价、摇号、竞更高更优建筑品质方式确定竞得人。

这项政策据称是自然资源部当日所召开闭门会议中所提及的,也就是所谓的“内部文件”。这意味着,这一政策能不能正式出台、规定针对哪些城市,目前还不清楚,更不用执行的细则很模糊。

即使限制溢价率的政策推出,结果也很难预测——对土拍流程、溢价的政策调整在近十年里频繁出现,效果怎么样,有目共睹。

限制一手房房价,不限制土拍价,房地产企业利润空间消失,是房地产板块持续受挫的原因。这也不是一朝一夕的事了。土拍政策改来改去,问题始终得不到解决。

背后深层次的因素岂是一项“内部政策”能改变的?此前的土地集中供应,也没有起到预想的抑制土拍溢价作用,这次就灵了吗?

恒大这样的行业巨头分分钟出事的危机还在发酵,房地产板块就因为那么点雾里看花的“政策利好”打鸡血,怎么看都是个局嘛。可是,被局被套被割多少年的散户们能抵御住吗?很不乐观。中国股市的散户真的是做韭菜上瘾。

回顾今年的大A股,可谓内卷式震荡。故事还是那些故事,赛道反复切换,茅系盛极而衰,宁系又来一波过山车,各种概念漫天飞。热闹的光景中,几个散户赚到了?股神少有,韭神一大把。

可以说,今年以来A股就是个“政策市”,频繁出台的政策主导了股市的故事。这种政策市,对韭菜是最为不利的。韭菜们获得信息的速度和质量,和镰刀们是没法比的。

这是一场先知先觉和后知后觉的对抗,韭菜们哪有胜算?对韭菜们而言,更致命的是,目前频繁的政策调整是“好的不灵、坏的灵”。

被政策限制的行业一数一大串,基本上能赚钱的行业都被政策拿捏了。而扶持产业的政策却是虚多实少,芯片概念、碳中和概念、电动车概念都是要政府大量资金补贴的。

疫情冲击下,政府财政很紧,壕不起来。更难的是,技术瓶颈并不是政策扶持一定能突破的。造芯造得挺寂寞,造车造不过特斯拉,这不是政策想要就能有的。所以说,政策强势且多变的“政策市”,客观上对散户不利的。

你以为你是抄底,下一个政策就告诉你是抄在半山腰上。政策没有底,你能抄到什么底?你以为你搭上了产业政策的便车,可是走着走着就成了翻车。这是韭菜们面对政策不确定性的困境。

所以说,各路韭神再也不要听风就是雨地追逐政策了,回归基本面的价值投资,躺平更好。

3

未来半年,切勿激进

中国经济的长远前景当然是很乐观的。但是,在接下来的半年到一年里边,我们有必要要高度谨慎,因为至少有四大风险正在逼近:

01

投资信心不足

政策动作频繁、动作幅度大,国内外资本市场投资者转而观望。其中海外的影响更为直接。日本软银最近宣布暂停对华投资,此前美国证监会已经对中概股的入市门槛做出了更严格的限制,都表达了观望和审慎的态度。

中国企业利用国际金融资源的难度无疑会增加,对经济运行产生一定的压力。

02

疫情影响超出预期

全球疫情出现反复,德尔塔及后续的变种导致疫情长期化,这对全球经济会造成负面影响。国内来看,主要是防控的经济代价还要持续付出,政府财政压力和企业经营状况都不容乐观。

03

消费拉动难以持久

通胀导致物价上涨、疫情持续导致消费滑坡,都会影响到消费者的消费能力。今年上半年的消费复苏情况并未达到预期,下半年乃至明年上半年也不太乐观。

04

就业形势不容乐观

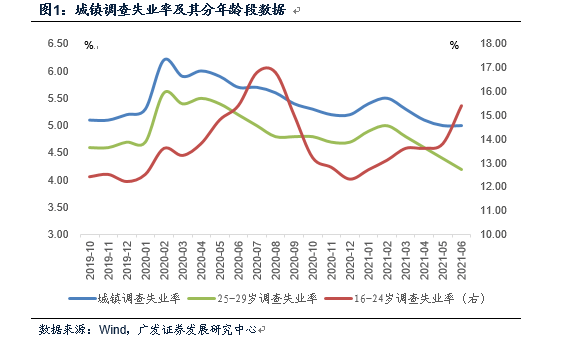

政策压力之下互联网、教育等产业均受到抑制,就业压力增大。我国3月份16-24岁人口调查失业率为13.6%。上半年我国青年失业率更是上升到15.4%的高位。

年轻人失业率已经到较高水平,如果这一较高失业率长期化,对经济的影响无疑是很重要的。

此外,外贸出口的前景不明朗。这两年“疫情经济”主力的出口业务也存在一定不确定性。一方面美国消费市场强劲,有利于出口继续保持强劲势头;另一方面,随着欧美等国的复工,进口依赖会逐步降低。到底何种因素起作用,有待观察。

不过,以目前的国际大环境和国内环保、碳中和等政策背景看,制造业出口不太可能长期支撑中国经济。

至于互联网、房地产等曾经的支柱产业,经政策冲击后,泥菩萨过江自身难保,也无法指望他们成为经济发展动力的引擎,而经济新的增长点在哪里?

总之,长期看好不等于忽视眼前的风险。未来的半年到一年,投资者要有“凛冬将至”的心理准备,切勿激进。宏观风险系数大、经济下行压力大、政策不确定性明显,摆在眼前,别把不靠谱的利好当真了。韭菜们那点血汗钱,还是优先考虑回避风险,而不是火中取栗。

韭菜再努力也成不了股神,而是成了韭神。有钱撸个串也行,何苦为难自己?