153-2012-0258

一

事件

公司披露2021年半年报,2021H1实现营业收入10.41亿元,同比增长12.59%,实现归母净利润2.04亿元,同比增长38.21%。 二 简评

1、家禽业务保持优势,家畜业务高增,大客户开拓成效显著。

2021年上半年家禽养殖成本高涨,养殖景气度仍处低位,公司2021H1家禽业务实现收入6.67亿元(同比+2.72%),其中禽用疫苗收入4.57亿元(同比-4.11%),禽用药品收入2.10亿元(同比+约19%);上半年随着生猪养殖的持续恢复和公司药苗联动一站式差异化解决方案的实施,公司家畜业务实现收入2.30亿元(同比+70.88%),其中家畜药品收入约1.4亿元(同比+98%),家畜疫苗收入约0.9亿元(同比+40%);在宠物业务板块,公司持续完善产品矩阵并深耕渠道建设,2021H1实现收入1774.23万元(同比+43.34%),其中宠物药品收入同比增长73%;原料药业务实现收入1.15亿元(同比+1.32%)。在大客户开拓方面,公司2021H1家禽集团客户业务收入同比增长近10%,家畜集团客户业务收入同比增长160%。

2、养殖行业变革推动动保行业竞争格局转变,利好公司发展。

①规模化养殖趋势加速,非瘟疫情防控常态化,新版GMP证书大幅提高行业准入门槛,饲料端禁抗、养殖端限抗加速行业变革,大型养殖企业向大型动保企业聚集的趋势愈发明显。动保企业的竞争已从单一产品竞争时代进入药苗组合、药添组合、生物安全与疫苗组合、原料药与制剂组合、抗生素疗效与替抗代抗药物同需的不同业务互补时代。

②公司凭借在疫苗、药品(高端药品、系列替抗产品、功能添加剂、生化药物、消毒剂等)、疫病监测预警平台、信息化平台、培训平台、服务模式等方面的储备与探索,顺应形势、紧抓机遇,为集团化养殖企业提供覆盖全生命周期健康管理的疫病防治整体解决方案,与客户形成紧密的战略合作关系,促使公司在集团化养殖企业市占率、市场覆盖率、品牌认可度不断提升。

3、内部管理变革成效逐步显现,公司致力于打造动保界“华为”。

公司通过在企业内部成立质量管理中心,在为期60天的质量管理大会后再次推出100天雷霆质量行动,持续践行“高品质+可信赖+强服务”的全方位销售模式;成立产品线,技术服务部演变成技术行销部,成立由技术行销、客户经理、产品经理等组成的专业营销团队,锁定重点集团客户,立足客户需求,提供从流行病采样与检测、流调与分析、解决方案、毒株库储备及预防跟进治疗的养殖全周期服务方案。

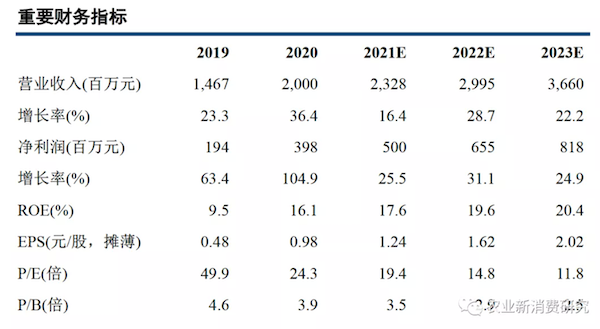

4、盈利预测与评级:预计公司2021-2023年实现营业收入23.28/29.95/36.60亿元,归母净利润5.00/6.55/8.18亿元,EPS分别为1.24/1.62/2.02元,对应PE分别为19.4x/14.8x/11.8x,维持“增持”评级。